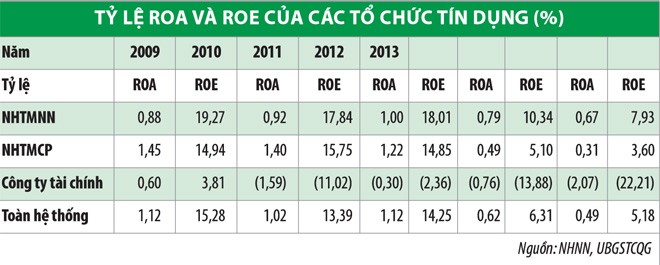

Tỷ lệ ROE trung bình của ngành ngân hàng năm 2013 là 5% (năm 2009 là 15%)

Tỷ lệ ROE trung bình của ngành ngân hàng năm 2013 là 5% (năm 2009 là 15%)

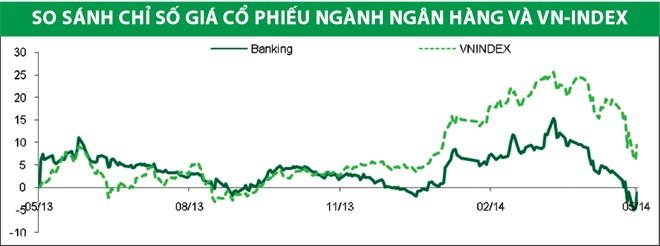

Khả năng sinh lời suy giảm

Theo Ủy ban Giám sát tài chính quốc gia và Ngân hàng Nhà nước (NHNN), trong năm 2013, tổng tài sản của toàn bộ hệ thống ngân hàng tăng 15%, huy động tăng 23%, tín dụng tăng 13,17% so với năm 2012. Tuy nhiên, lợi nhuận của các ngân hàng đã sụt giảm đáng kể. Tỷ lệ lợi nhuận trên vốn chủ sở hữu (ROE) trung bình đã giảm từ 15% năm 2009 xuống 5% vào năm 2013. Đây là kết quả tất yếu của việc tăng trưởng tín dụng thấp, ứ đọng vốn, chi phí trích lập dự phòng cao, giảm chênh lệch lãi suất cho vay và huy động. Xu hướng này được dự đoán sẽ còn tiếp diễn, ít nhất là trong năm 2014.

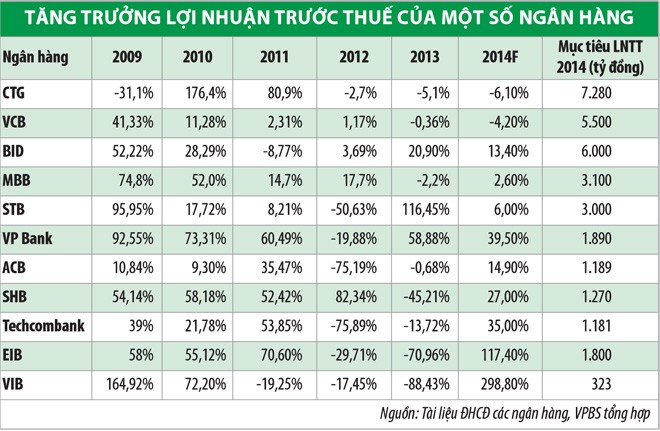

Trong mùa ĐHCĐ diễn ra vào cuối tháng 4 vừa qua, rất nhiều nhà đầu tư đã tỏ ra thất vọng với các chỉ tiêu tăng trưởng và lợi nhuận khiêm tốn của nhiều NHTM lớn.

Trong nhóm NHTM cổ phần Nhà nước nắm tỷ lệ sở hữu chi phối, chỉ có BIDV đưa ra mục tiêu tăng trưởng lợi nhuận trước thuế dương 13,42%, nhưng cũng thấp hơn hẳn so với mức tăng 21% của năm 2013. Hai ngân hàng còn lại là Vietinbank (CTG) và Vietcombank (VCB) đều ước tính lợi nhuận trước thuế năm 2014 sẽ giảm nhẹ.

Hai ngân hàng có hoạt động được đánh giá là hiệu quả nhất trong nhóm các ngân hàng TMCP là MBB và STB cũng chỉ đưa ra mục tiêu tăng trưởng lợi nhuận khiêm tốn, lần lượt là 2,6% và 6%. Eximbank và VIB đặt mục tiêu lợi nhuận trước thuế cao gấp 2 - 4 lần trong năm 2014 do lợi nhuận đã sụt giảm nghiêm trọng trong năm 2013. Tuy nhiên, dù có đạt được mục tiêu, hai ngân hàng này vẫn chưa trở lại được mức sinh lời của những năm 2012 trở về trước. Một số ngân hàng được dự đoán sẽ tăng trưởng lợi nhuận tốt trong năm tới là VPBank, Techcombank, SHB.

Nợ xấu có nguy cơ quay trở lại

Tỷ lệ nợ xấu theo báo cáo của các tổ chức tín dụng (TCTD) đã giảm khá mạnh trong quý IV/2013 và xuống còn 3,61% tại thời điểm cuối năm. Mặc dù độ tin cậy của con số này vẫn là điều cần bàn cãi, nhưng đây là kết quả của các biện pháp xử lý nợ xấu được thực hiện quyết liệt trong năm 2013. Tuy nhiên, theo báo cáo tài chính quý I/2014 mà một số ngân hàng công bố mới đây, nợ xấu dường như đã quay trở lại. Nợ nhóm 5 của BIDV đã tăng hơn 32%, lên 5.561 tỷ đồng chỉ trong vòng ba tháng; tỷ lệ nợ xấu của ACB đã vượt ngưỡng 3%, lên 3,27%; tỷ lệ này tại DongA Bank và PG Bank là xấp xỉ 4%.

Nguyên nhân cốt lõi của vấn đề vẫn là tình hình khó khăn của nền kinh tế và các doanh nghiệp. Ngoài ra, nợ xấu tăng trở lại bởi một số khoản nợ xấu tiềm ẩn vốn được “giấu” ở nhóm 1, nhóm 2 để làm đẹp báo cáo tài chính cuối năm ngoái, nay buộc phải chuyển xuống nhóm 3, hay một số khoản nợ cơ cấu lại theo Quyết định 780 không được gia hạn thêm và phải chuyển xuống các nhóm nợ xấu. Hơn nữa, quy định chặt chẽ hơn của Thông tư 09, có hiệu lực từ ngày 1/6 tới, sẽ làm cho nợ xấu của các ngân hàng tăng cao. Do đó, dù không muốn, các ngân hàng đang phải dần “hé lộ” bức tranh chân thực hơn về tình hình nợ xấu để phần nào tránh gây sốc cho thị trường và các nhà đầu tư.

Một số thay đổi chính sách quan trọng

Thứ nhất là Thông tư 09/2014/TT-NHNN ban hành ngày 18/3/2014 đã bổ sung và sửa đổi một số quy định quan trọng trong Thông tư 02/2013/TT-NHNN, về việc phân loại tài sản, trích lập dự phòng và sử dụng dự phòng để xử lý rủi ro. Đáng chú ý, Thông tư 09 đã kéo dài thời gian cho phép tổ chức tín dụng (TCTD) cơ cấu lại kỳ hạn trả nợ và giữ nguyên nhóm nợ (đối với các khoản nợ được cơ cấu lại theo Quyết định 780) đến hết quý I/2015, nhưng với điều kiện chặt chẽ hơn và hoãn lại yêu cầu các TCTD điều chỉnh kết quả phân loại nợ theo kết quả phân loại của Trung tâm Thông tin tín dụng (CIC) thêm 6 tháng. Trong ngắn hạn, Thông tư 09 sẽ giúp ngân hàng giảm áp lực phải cáo cáo nợ xấu, gia tăng tín dụng, giảm trích lập dự phòng, qua đó cải thiện lợi nhuận. Tuy nhiên, các sửa đổi trong Thông tư 09 sẽ làm kéo dài quá trình cải cách hệ thống ngân hàng - yếu tố rất quan trọng đối với triển vọng dài hạn của ngành ngân hàng.

Thứ hai là Nghị định 01/2014/NĐ-CP, có hiệu lực từ ngày 20/2/2014, cho phép một nhà đầu tư chiến lược sở hữu đến 20% cổ phần của TCTD, thậm chí nhiều hơn nếu được sự chấp thuận của Thủ tướng, tăng so với mức 15% trước đó. Nguồn vốn ngoại được kỳ vọng cải thiện tình hình tài chính của các ngân hàng và sự tăng cường tham gia của các ngân hàng nước ngoài sẽ dẫn đến chuyển giao công nghệ và kinh nghiệm, làm tăng hiệu quả hoạt động của các ngân hàng Việt Nam.

Thứ ba là Nghị quyết số 15/NQ-CP về việc thúc đẩy quá trình cổ phần hóa và thoái vốn của các doanh nghiệp nhà nước đã đưa ra nhiều quy định mới, giúp cho việc thực hiện quá trình này dễ dàng hơn trước rất nhiều. Nghị quyết 15 cũng đưa ra các biện pháp để khuyến khích các tổng công ty nhà nước thoái vốn đầu tư tại các ngân hàng, ví dụ cho phép bán với giá thấp hơn giá trị sổ sách, chào bán ra công chúng cổ phiếu ngân hàng.

Thứ tư, NHNN đang hoàn thiện dự thảo Thông tư với các quy định chặt chẽ hơn để thay thế Thông tư 13/2010/TT-NHNN. Đặc biệt, nhiều quy định mới sẽ được ban hành nhằm hạn chế tình trạng sở hữu chéo và cải thiện chất lượng vốn của các TCTD.

Thêm nhiều thương vụ mua bán, sáp nhập tự nguyện

Xu hướng mua bán, sáp nhập (M&A) ngân hàng ngày càng trở nên phổ biến. Nếu như hai năm trước, chỉ những ngân hàng yếu kém nằm trong danh sách bắt buộc tái cấu trúc của NHNN tham gia hoạt động này thì năm nay, thị trường chứng kiến thêm nhiều thương vụ M&A tự nguyện.

Có nhiều động lực để các ngân hàng sáp nhập, trong đó áp lực phải thoái vốn khỏi ngành ngân hàng của các công ty, tập đoàn nhà nước trong giai đoạn 2014 - 2015 (điển hình là trường hợp Petrolimex thoái vốn tại PG Bank), sự thiếu vốn ở nhiều ngân hàng nhỏ, giảm tình trạng sở hữu chéo giữa các ngân hàng (Phương Nam Bank tự nguyện xin sáp nhập vào Sacombank, Ngân hàng Phát triển Mê Kông sáp nhập vào Ngân hàng Hàng hải) và mở rộng lĩnh vực hoạt động (SHB có ý định sáp nhập một công ty tài chính để mở rộng lĩnh vực ngân hàng bán lẻ).

Ngoài những trường hợp cụ thể nêu trên, một số ngân hàng khác như Vietcombank, Quân đội, Bản Việt, SeaBank, Việt Á cũng đề cập đến khả năng sáp nhập với một ngân hàng khác trong năm nay. Trong bối cảnh sức ép tái cơ cấu đến với hầu hết ngân hàng, có thể nhận định rằng, hoạt động M&A trong lĩnh vực ngân hàng vẫn sẽ sôi động trong những năm tới.