Tổng đầu tư năm 2013 ước đạt 105.265 tỷ đồng

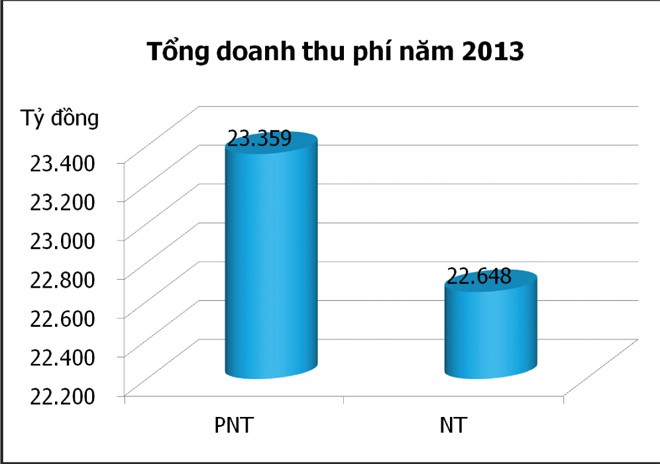

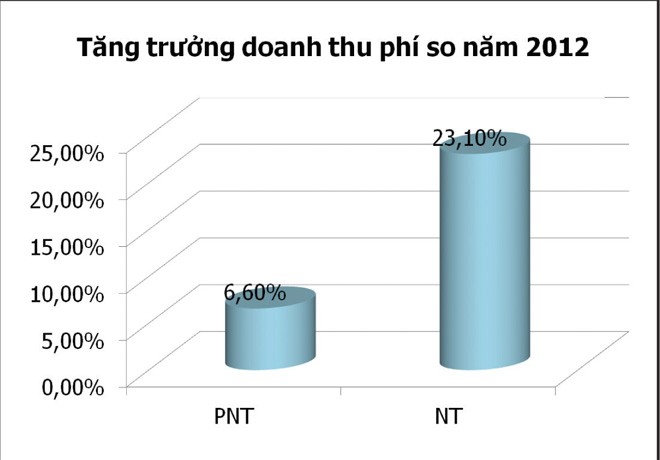

Tổng doanh thu phí bảo hiểm toàn thị trường bảo hiểm năm qua ước đạt 47.007 tỷ đồng, tăng 14% so với năm 2012. Trong đó, khối phi nhân thọ ước đạt doanh thu 23.359 tỷ đồng (tăng 6,6% so với năm 2012); khối nhân thọ ước đạt 22.648 tỷ đồng (tăng 23,1% so với năm 2012).

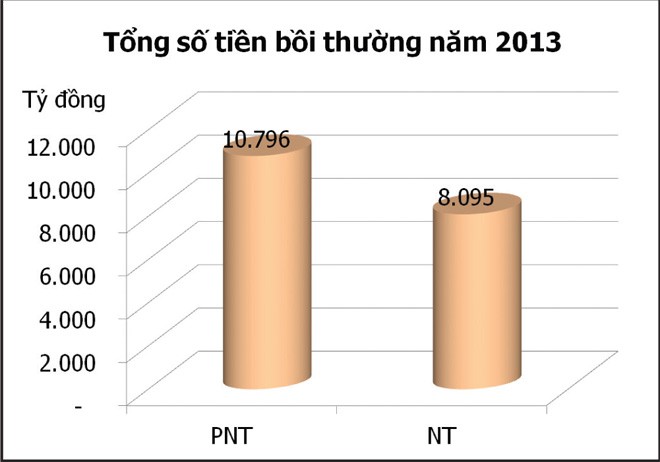

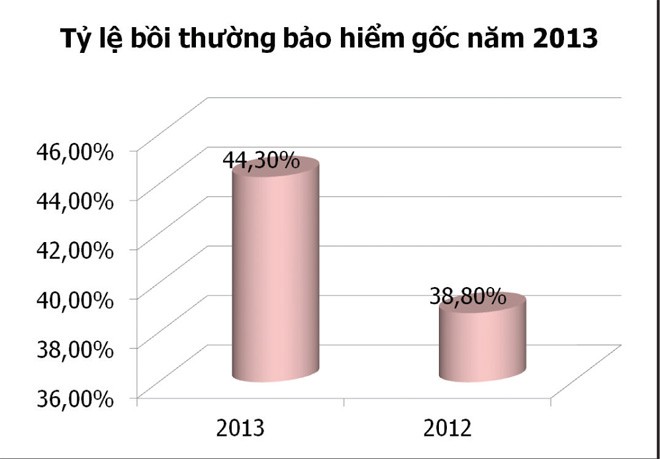

Tổng số tiền bồi thường bảo hiểm trong năm 2013 ước khoảng 18.891 tỷ đồng. Khối DN bảo hiểm nhân thọ ước bồi thường khoảng 8.095 tỷ đồng. Còn các DN bảo hiểm phi nhân thọ bồi thường khoảng 10.796 tỷ đồng, tỷ lệ bồi thường bảo hiểm gốc là 44,3%, cao hơn tỷ lệ thực bồi thường bảo hiểm gốc năm 2012 (38,8%).

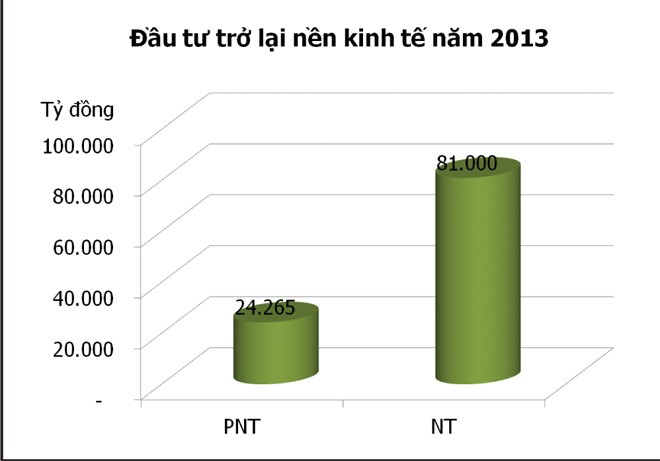

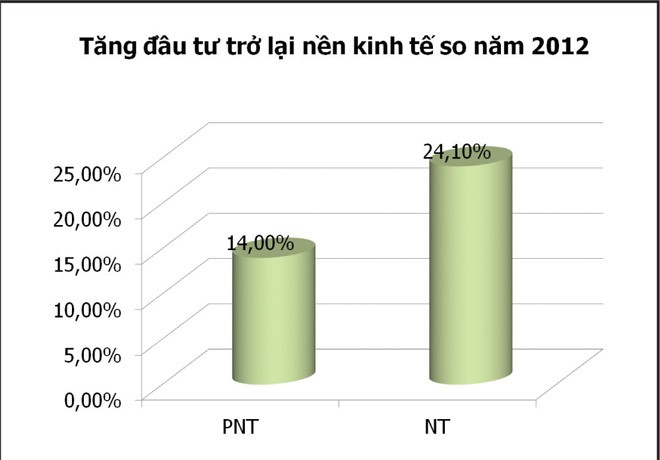

Không chỉ làm tốt vai trò “tấm lá chắn” rủi ro cho nền kinh tế, năm qua, ngành bảo hiểm cũng đầu tư trở lại nền kinh tế 105.265 tỷ đồng, tăng 17,5% so với năm 2012. Trong đó, khối DN bảo hiểm phi nhân thọ đạt khoảng 24.265 tỷ đồng, tăng 14% so với năm trước. Tổng doanh thu hoạt động đầu tư đạt 2.129 tỷ đồng, lợi nhuận hoạt động đầu tư đạt 1.623 tỷ đồng. Còn ở khối bảo hiểm nhân thọ, năm 2013, khối này đã đầu tư khoảng 81.000 tỷ đồng, tăng 24,01% so với năm 2012. Doanh thu từ hoạt động đầu tư đạt 8.778 tỷ đồng, tăng 2,4% so với năm 2012.

Năng lực tài chính được tăng cường

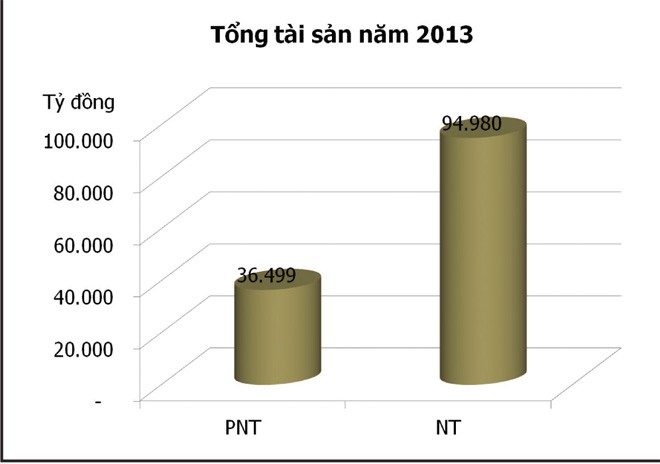

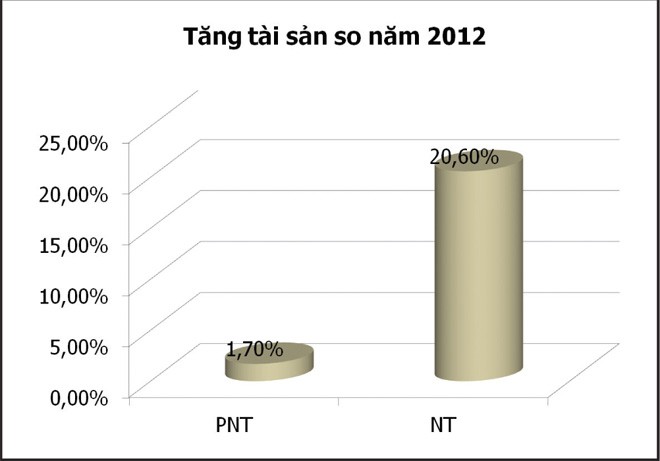

Năm qua, tổng tài sản toàn thị trường bảo hiểm tăng trưởng 14,6% so với năm 2012, đạt 131.479 tỷ đồng. Trong đó, các DN bảo hiểm phi nhân thọ có tổng tài sản tăng nhẹ 1,7%, ước đạt 36.499 tỷ đồng; các DN bảo hiểm nhân thọ ước đạt 94.980 tỷ đồng (tăng 20,6% so với năm 2012).

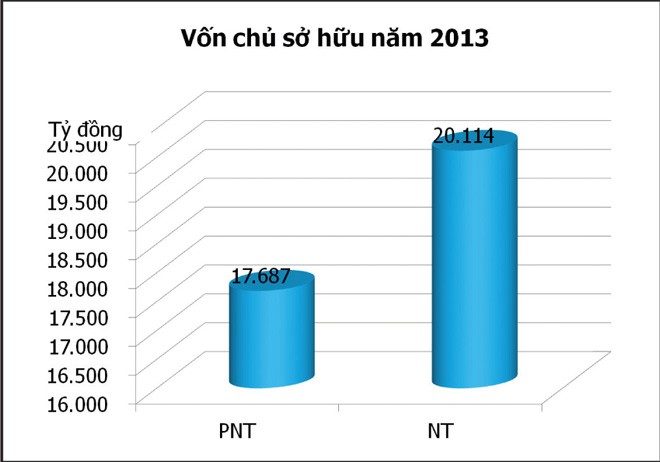

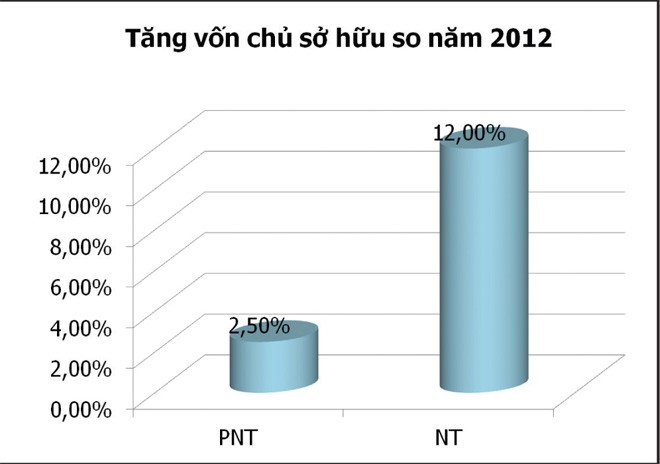

Tổng nguồn vốn chủ sở hữu toàn thị trường tính đến thời điểm 31/12/2013 ước đạt 37.801 tỷ đồng (tăng 15,1% so với năm 2012). Các DN bảo hiểm phi nhân thọ có tổng vốn chủ sở hữu ước đạt 17.687 tỷ đồng, tăng 2,5% so với năm 2012, các DN bảo hiểm nhân thọ ước đạt 20.114 tỷ đồng, tăng 12% so với năm 2012.

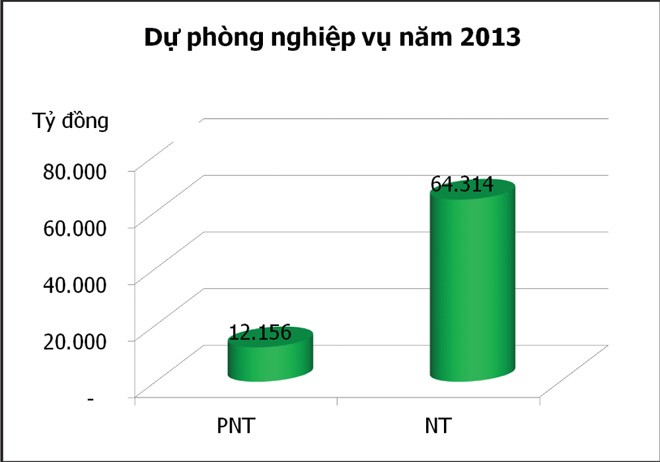

Tổng dự phòng nghiệp vụ toàn ngành năm 2013 ước đạt 76.470 tỷ đồng, tăng gần 10,1% so với năm 2012. Trong đó, dự phòng nghiệp vụ các DN nhân thọ năm 2013 ước đạt 64.314 tỷ đồng, tăng 12,06% so với năm 2012, các DN phi nhân thọ ước đạt 12.156 tỷ đồng, tăng 0,13% so với năm 2012.

Có thể nói, năng lực tài chính của các DN trong ngành đã có sự cải thiện trong năm qua. 28/29 DN bảo hiểm phi nhân thọ và 2 DN tái bảo hiểm đảm bảo biên khả năng thanh toán, đạt mức vốn pháp định và vốn chủ sở hữu theo quy định của pháp luật. Còn các DN trong khối bảo hiểm nhân thọ đều có biên khả năng thanh toán cao hơn nhiều so với biên khả năng thanh toán tối thiểu theo quy định của pháp luật.

Doanh nghiệp bảo hiểm nhân thọ trên 6 tuổi đều có lãi

Năm qua, thị trường nhân thọ vẫn tiếp tục duy trì được tốc độ tăng trưởng cao, nhờ chính sách phát triển sản phẩm mới, nâng cao chất lượng quản lý đại lý, mở rộng kênh phân phối và sự quản lý và nhờ sự giám sát, chặt chẽ từ cơ quan quản lý.

Kết quả, các DN bảo hiểm nhân thọ đạt kết quả kinh doanh tốt, có tình hình tài chính lành mạnh, các DN bảo hiểm mới gia nhập thị trường trong năm 2013 cũng đã bước đầu đạt được kết quả đáng khích lệ.

Cụ thể, số lượng hợp đồng khai thác mới (hợp đồng bảo hiểm chính) ước đạt 1.192.000 hợp đồng, tăng 18,5% so với cùng kỳ 2012. Doanh thu phí khai thác mới năm 2013 toàn khối ước đạt 7.603 tỷ đồng, tăng 45,9% so với cùng kỳ năm 2012. Tổng doanh thu phí bảo hiểm nhân thọ năm 2013 ước đạt 22.648 tỷ đồng (tăng 23,1% so với năm 2012).

Điều đáng ghi nhận là các DN có thời gian hoạt động trên 6 năm đều có lãi, phù hợp với quy luật đặc thù của hoạt động kinh doanh bảo hiểm là 6 năm đầu thường chịu lỗ.

Thị phần không có nhiều thay đổi

Cạnh tranh giữa các DN trong ngành đang diễn ra rất gay gắt. Tuy nhiên, về cơ bản thị phần trong các khối không có nhiều thay đổi.

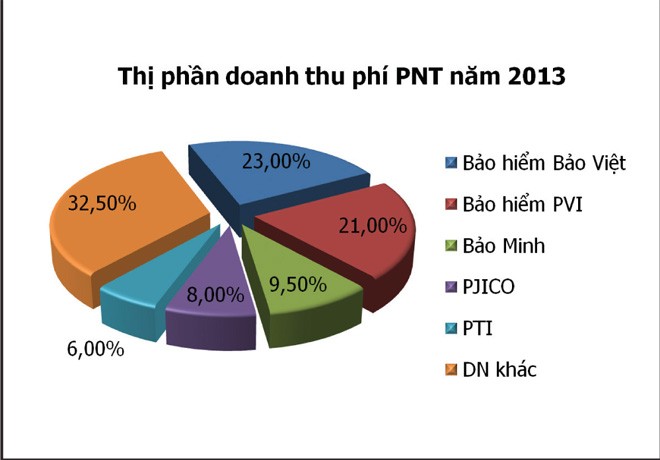

Trong khối bảo hiểm phi nhân thọ, Bảo Việt vẫn đứng đầu thị trường với doanh thu phí bảo hiểm năm 2013 đạt 5.626 tỷ đồng, chiếm thị phần 23%. Tiếp đến là PVI, với doanh thu phí bảo hiểm đạt 5.098 tỷ đồng, chiếm thị phần 21%; Bảo Minh với doanh thu phí bảo hiểm 2.308 tỷ đồng, chiếm 9,5% thị phần; PJICO đạt 1.976 tỷ đồng doanh thu, chiếm thị phần 8%; PTI đạt 1.463 tỷ đồng, chiếm thị phần 6%.

Đáng chú ý, một số DN mới tham gia thị trường phi nhân thọ đạt được mức tăng trưởng rất nhanh. Chẳng hạn như Phú Hưng (10,8 tỷ đồng, tăng trưởng 121%), Cathay (90 tỷ đồng, tăng trưởng 81%) và Bảo Long (428 tỷ đồng, tăng trưởng 68%). Bên cạnh đó, vẫn còn có một số DN bảo hiểm có doanh thu phí bảo hiểm gốc giảm so với năm 2012.

Thị phần doanh thu phí bảo hiểm trong khối bảo hiểm nhân thọ nhìn chung cũng không có sự thay đổi đáng kể so với cùng kỳ năm 2012. Prudential dẫn đầu với 33,1% thị phần, Bảo Việt Nhân thọ chiếm 28,7% thị phần, Manu Life chiếm 10,1% thị phần, AIA 7,6%, Dai-ichi 7,3%, PVI Sun Life 5,4%, ACE Life 4,5%, Prevoir 1,8% và Hanwha Life 1,0%. Các DN còn lại chiếm thị phần nhỏ không đáng kể.

Hướng đến mục tiêu phát triển bền vững

Năm 2014, nền kinh tế thế giới và Việt Nam dự báo tiếp tục còn nhiều khó khăn, ảnh hưởng đến thị trường bảo hiểm. Tuy nhiên, với sự quyết tâm và nỗ lực của toàn ngành, thị trường bảo hiểm tiếp tục được định hướng phát triển an toàn, hiệu quả và bền vững, tiếp cận các chuẩn mực quốc tế, nâng cao khả năng đáp ứng nhu cầu bảo hiểm cho các lĩnh vực kinh tế và dân cư, góp phần ổn định nền kinh tế - xã hội.

Mục tiêu được đặt ra cho năm nay là tổng doanh thu phí bảo hiểm đạt 51.632 tỷ đồng, tăng 9,7% so với năm 2013. Trong đó, doanh thu phí bảo hiểm phi nhân thọ đạt 26.380 tỷ đồng, tăng trưởng 8% so với năm 2013; doanh thu phí bảo hiểm nhân thọ đạt 25.252 tỷ đồng, tăng trưởng 11,5% so với năm 2013. Phí bảo hiểm thu xếp qua môi giới bảo hiểm phấn đấu tăng từ 5 - 7% so với năm 2013. Tổng số tiền đầu tư trở lại nền kinh tế của các DN bảo hiểm năm 2014 phấn đấu đạt khoảng 120.000 tỷ đồng.

Về phía cơ quan quản lý, chúng tôi sẽ tiếp tục hoàn thiện các cơ chế, chính sách, tạo hành lang pháp lý thuận lợi cho sự phát triển của thị trường bảo hiểm đi đôi với công tác quản lý, giám sát.

Bài viết này nằm trong Đặc san Toàn cảnh Bảo hiểm Việt Nam 2014 với chủ đề "Chọn lối đi riêng", xuất bản ngày 30/5/2014 bởi Báo Đầu tư Chứng khoán - Báo Đầu tư.

Trong thời gian tới, tinnhanhchungkhoan.vn sẽ lần lượt đăng tải các bài viết trong Đặc san. Bạn đọc có thể vui lòng theo dõi các bài viết tại đây.