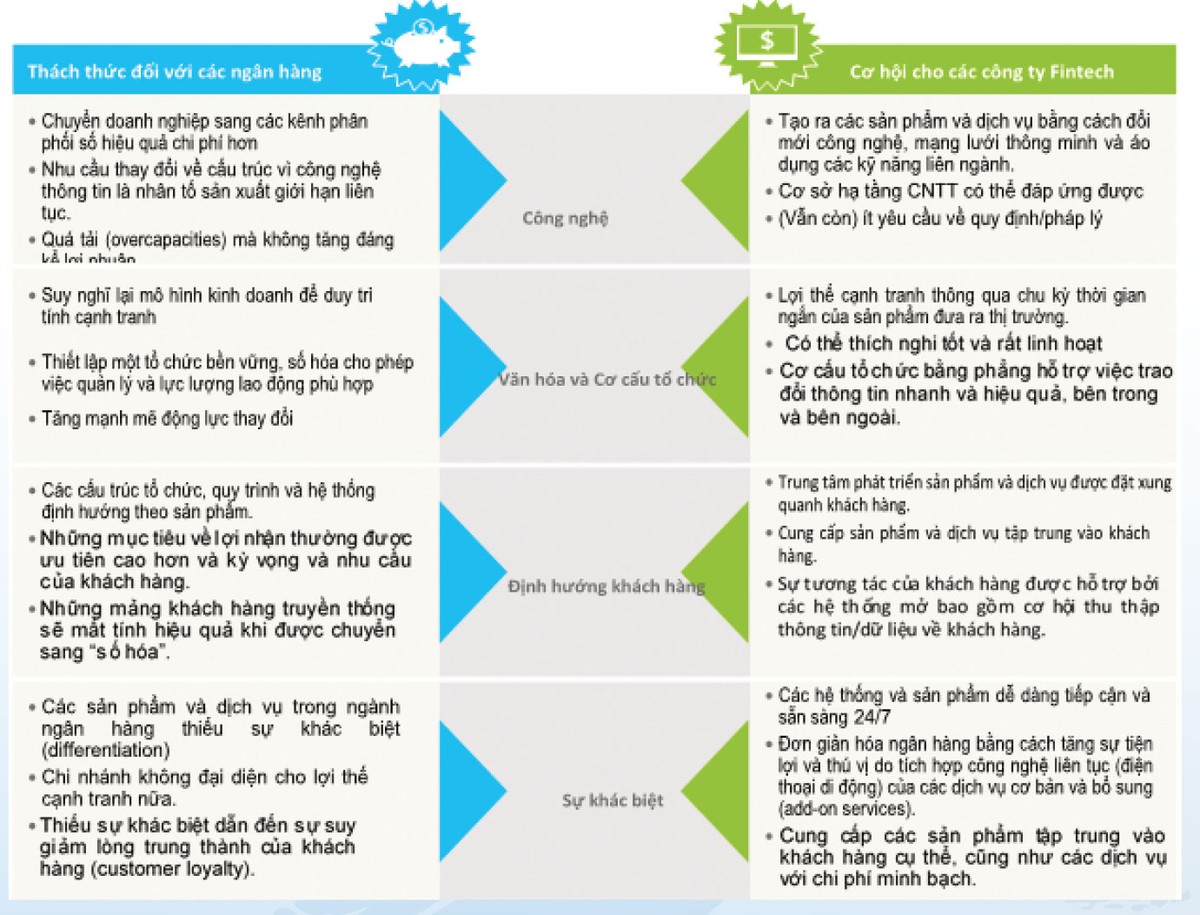

Sau cuộc khủng hoảng tài chính toàn cầu năm 2008, các ngân hàng đã gặp nhiều khó khăn trong hoạt động do biên lãi suất thấp, doanh thu giảm sút, chi phí tăng cao, nhất là chi phí dành cho hoạt động tuân thủ các quy định mới khắt khe hơn.

Hạ tầng công nghệ thông tin được đầu tư từ lâu và thiếu tính tương thích với công nghệ mới đã trở thành trở ngại lớn đối với các ngân hàng truyền thống. Tuy nhiên, những khó khăn này lại không phải là vấn đề đối với những công ty công nghệ tài chính (FinTech) trong kỷ nguyên số hiện nay.

Ths. Nghiêm Thanh Sơn, Phó vụ trưởng Vụ Thanh toán,Phó trưởng ban chỉ đạo FinTech Ngân hàng Nhà nước

Trong khi đó, mặc dù các công ty FinTech có lợi thế về sự linh hoạt, cung cấp các sản phẩm, dịch vụ mang lại những trải nghiệm tốt hơn cho khách hàng.

Tuy nhiên, một báo cáo có tiêu đề “FinTech thế giới 2018” phát hành gần đây của Capgemini và LinkedIn đã đề cập con số thống kê hơn 7.500 công ty FinTech trên toàn cầu đã huy động số vốn lên tới 109,8 tỷ USD kể từ năm 2009 lại nhận định rằng, phần lớn những công ty này sẽ thất bại vì những lý do như không thể cung cấp các sản phẩm phù hợp với thị trường, mô hình kinh doanh không bền vững, chi phí mở rộng thị trường cao, ít khả năng tìm được đối tác là ngân hàng phù hợp và khó khăn trong việc giành giật thị phần với sản phẩm mới khác biệt so với những sản phẩm đã được các ngân hàng cung ứng lâu năm.

Click xem ảnh lớn

Việc theo dõi diễn biến hoạt động của các công ty FinTech và các ngân hàng trong vài năm trở lại đây cho thấy, mối quan hệ giữa hai chủ thể này đã chuyển từ thế cạnh tranh sang hợp tác. Dù vậy, đây mới chỉ là điểm khởi đầu, vì việc tìm kiếm đối tác phù hợp, làm việc cùng nhau hiệu quả và khả năng mở rộng quy mô với không gian đổi mới, sáng tạo và hợp lý là không hề đơn giản.

Trên bình diện rộng hơn, mối quan hệ cộng sinh, bổ sung những thiếu hụt của nhau bằng những thế mạnh riêng giữa ngân hàng và công ty FinTech cần được nuôi dưỡng để một quốc gia duy trì và phát triển hệ thống tài chính - ngân hàng hiện đại với những sản phẩm, dịch vụ tài chính sáng tạo, đáp ứng sự kỳ vọng ngày càng cao của khách hàng.

Điều này đòi hỏi các cơ quan quản lý cần tạo dựng được cơ chế khuyến khích và khuôn khổ pháp lý hỗ trợ phù hợp, ví dụ như những quy định liên quan đến áp dụng Chuẩn Giao diện lập trình ứng dụng mở (Standard Open APIs), chia sẻ thông tin, định danh khách hàng điện tử (e-KYC)….

Cùng với sự nổi lên của các công ty FinTech trong thời gian qua, các ngân hàng cũng đã nhận thức rõ những ưu thế và thách thức giữa họ với các công ty FinTech. Đối với các ngân hàng, các công ty FinTech vừa là đối thủ cạnh tranh, nhưng đồng thời cũng là những đối tác giúp các dịch vụ tài chính - ngân hàng được khách hàng tiếp cận dễ dàng hơn, đặc biệt là những đối tượng khách hàng sống ở khu vực vùng sâu, vùng xa, chưa có điều kiện tiếp cận với các dịch vụ tài chính truyền thống.

Trong khi đó, các công ty khởi nghiệp về công nghệ tài chính có những ưu thế về đổi mới, sáng tạo và khả năng ứng dụng công nghệ một cách linh hoạt và hiệu quả, đặc biệt là việc ứng dụng những nền tảng công nghệ số tân tiến như công nghệ blockchain (chuỗi khối), điện toán đám mây (cloud), trí tuệ nhân tạo (aritficial intelligence), tư vấn tự động (robo-advisors)…

Để tồn tại và phát triển, các công ty FinTech này cần phải được tiếp cận nguồn vốn, quy mô mạng lưới, các nguồn thông tin của khách hàng, cũng như sự hỗ trợ, tư vấn về mặt pháp lý của các ngân hàng. Chính vì vậy, sự hợp tác “cùng có lợi” này sẽ mang đến cho khách hàng những trải nghiệm dịch vụ hiện đại, tiện ích, chi phí rẻ, nhưng đồng thời cũng mang lại nguồn lợi nhuận đáng kể cho cả ngân hàng và công ty FinTech.

Tình hình hợp tác giữa ngân hàng và FinTech ở một số nền kinh tế

Theo Báo cáo FinTech toàn cầu năm 2017 của PwC, 82% các định chế tài chính truyền thống mong muốn gia tăng sự hợp tác với các công ty FinTech trong 3-5 năm tới. Tại một số nền kinh tế trên thế giới có hệ sinh thái FinTech phát triển (như Singapore, Hồng Kông, Ấn Độ, Đức…), các công ty FinTech đã và đang sáng tạo ra nhiều sản phẩm, dịch vụ tài chính - ngân hàng mới qua các phương thức và kênh phân phối dịch vụ tài chính mới.

Thêm vào đó, các công ty FinTech cũng đang cung cấp các dịch vụ tài chính bổ sung cho nhóm khách hàng có yêu cầu đặc thù và nhóm khách hàng chưa từng sử dụng dịch vụ ngân hàng. Đây là sự bổ trợ hữu hiệu cho cả ngân hàng và công ty FinTech để cung ứng các dịch vụ tài chính đa dạng đến các đối tượng khách hàng khác nhau. Dưới đây là mô tả ngắn gọn việc hợp tác cạnh tranh giữa ngân hàng và công ty FinTech điển hình ở khu vực châu Á (Singapore) và châu Âu (Đức).

Singapore

Singapore là quốc gia ở khu vực Đông Nam Á được biết đến với hệ sinh thái phát triển hàng đầu trên thế giới (được đánh giá chỉ đứng sau Mỹ, Anh và Trung Quốc). Tại quốc gia này, một số ngân hàng thương mại trong nước như Ngân hàng Phát triển Singapore (DBS), OCBC, UOB hợp tác với các công ty FinTech để lựa chọn các mô hình FinTech phù hợp với định hướng phát triển kinh doanh của ngân hàng và cùng “bắt tay” phát triển các sản phẩm, dịch vụ tài chính sáng tạo.

Cộng hòa Liên bang Đức

Sau Vương quốc Anh, Đức có hệ sinh thái FinTech phát triển đứng thứ hai ở khu vực châu Âu. Hiện có khoảng 433 công ty FinTech đang hoạt động ở Đức, trong đó có 346 công ty được cấp phép, 87 công ty chưa đi vào hoạt động trước năm 2016, hoặc đã đóng cửa. Năm 2015, khoảng 87% các tổ chức tài chính/ngân hàng được khảo sát hiện đã hợp tác với một công ty FinTech, hoặc dự kiến tham gia vào hoạt động kinh doanh của công ty FinTech trong tương lai.

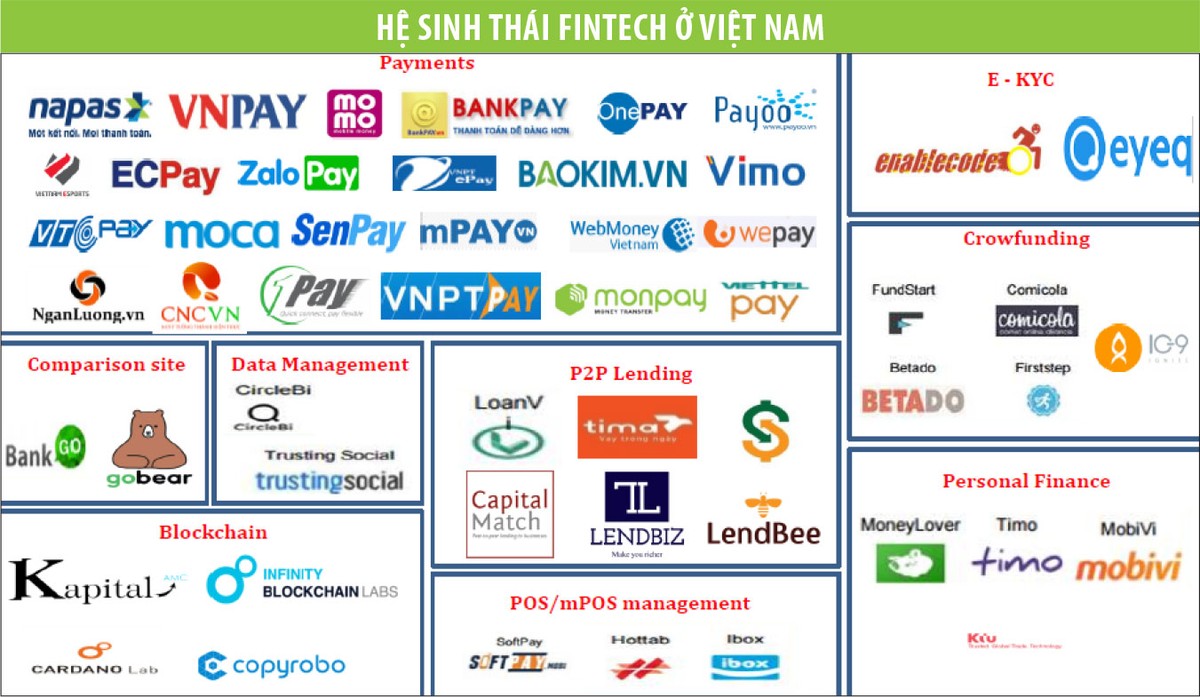

Việt Nam

Trong thời gian qua, xu hướng ngân hàng hợp tác với công ty FinTech là điểm sáng trên thị trường tài chính - ngân hàng ở Việt Nam, điển hình là trường hợp Ngân hàng Thương mại cổ phần Công thương Việt Nam (VietinBank) gần đây đã ký thỏa thuận hợp tác với Công ty Opportunity Network (ON) để cung cấp nền tảng số cho việc kết nối doanh nghiệp là khách hàng của VietinBank với trên 15.000 doanh nghiệp ở 113 quốc gia là thành viên của ON, tạo ra cơ hội mở rộng thị trường hiệu quả cho các doanh nghiệp trong nước với các đối tác nước ngoài.

Trong khi đó, Ngân hàng Thương mại cổ phần Quân đội (MB) đã phát triển mô hình ngân hàng số dựa trên sự hợp tác với đối tác chiến lược Viettel, hay như mô hình hợp tác giữa Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (Vietcombank) và Công ty M_Service trong thanh toán chuyển tiền…

Những ví dụ trên cho thấy, các ngân hàng đã bắt đầu có sự thay đổi tư duy, quan điểm về FinTech và nhận ra rằng, công nghệ chính là chìa khóa mang đến sự thành công trong việc cung cấp các sản phẩm, dịch vụ tài chính hiện đại, tiện ích cho khách hàng, trong đó có vai trò của các công ty FinTech.

Sự đột phá về công nghệ hứa hẹn sẽ tạo ra sức mạnh “hợp tác - cạnh tranh” cho doanh nghiệp và mô hình phát triển, cũng như cần có sự hợp tác “cộng sinh - cùng có lợi” giữa hai chủ thể này để gia tăng trải nghiệm mới cho khách hàng, thúc đẩy đổi mới sáng tạo và nâng cao khả năng cạnh tranh của thị trường.

Hợp tác là chìa khóa then chốt

Theo Báo cáo về ngân hàng - Tầm nhìn đến năm 2020 của Công ty Kiểm toán quốc tế Deloitte, sự hợp tác chính là điểm mấu chốt mang lại sự thành công cho các công ty FinTech và các ngân hàng trong kỷ nguyên số. Báo cáo đã chỉ ra những nhân tố thành công then chốt cho mối quan hệ hợp tác giữa ngân hàng và công ty FinTech nhằm cung cấp các sản phẩm, dịch vụ tài chính sáng tạo, cũng như nâng cao trải nghiệm khách hàng.

Thứ nhất, khả năng mở rộng thị trường (Scalability): Hợp tác với các ngân hàng có thể giúp giảm thời gian đưa ra thị trường các giải pháp mới bằng cách tận dụng mạng lưới ngân hàng hiện có. Ngoài ra, những thỏa thuận “độc quyền” tiềm năng giữa các ngân hàng và các công ty FinTech phải được cá thể hóa, không để vượt quá giới hạn của sự đổi mới, sáng tạo.

Thứ hai, vòng đời sản phẩm: Việc hợp tác cùng phát triển giữa các ngân hàng và các công ty FinTech có thể đạt tới tầm ảnh hưởng đến những sản phẩm tài chính hiện có; đồng thời, tác động đến khách hàng hiện có, đặc biệt là những khách hàng ít hiểu biết về công nghệ.

Thứ ba, niềm tin của khách hàng: Đây là nhân tố được đặt ở vị trí trung tâm của mô hình. Niềm tin của khách hàng vào ngân hàng được xây dựng qua hàng thập kỷ về trách nhiệm quản trị rủi ro và kinh nghiệm pháp lý. Các ngân hàng cần phải được lựa chọn để hợp tác với công ty FinTech phù hợp. Bên cạnh đó, những thành phần tham gia phải làm việc với nhau để nhìn nhận những hạn chế của hệ thống hoặc rào cản pháp lý trong phạm vi hoạt động của ngân hàng.

Thứ tư, tầm nhìn: Các công ty FinTech cần có tầm nhìn nhằm hướng tới tạo ra các giải pháp đổi mới, sáng tạo cho hệ sinh thái dịch vụ tài chính. Trong khi đó, các ngân hàng phải nhìn nhận vai trò của mình như một đối tác tích cực trong mối quan hệ hợp tác với các công ty FinTech.

Thứ năm, tự xây dựng hay mua lại: Là câu hỏi dẫn đến sự hình thành nhanh chóng mô hình hợp tác nhằm tận dụng công nghệ để cung cấp sản phẩm, dịch vụ nhanh chóng ra thị trường, đáp ứng đòi hỏi ngày càng cao của khách hàng.

Như vậy, trong bối cảnh các ngân hàng và công ty công nghệ tài chính ở Việt Nam hiện nay, việc ngân hàng “bắt tay” với các công ty FinTech là xu hướng tất yếu, với những tín hiệu đáng mừng cho thấy, các ngân hàng ở Việt Nam đã thể hiện sự chủ động trong tìm kiếm đối tác là các công ty FinTech phù hợp.

Bề dày kinh nghiệm trong lĩnh vực tài chính - ngân hàng của các ngân hàng và sự đổi mới, sáng tạo của các công ty FinTech sẽ tạo ra sự kết hợp “cộng hưởng”, vừa đảm bảo tính bền vững, vừa đảm bảo tính đổi mới, đáp ứng nhu cầu ngày càng tăng của khách hàng trong việc cung cấp các sản phẩm dịch vụ tài chính sáng tạo, tiện lợi, với chi phí thấp. Nói cách khác, việc hợp tác giữa ngân hàng và công ty FinTech sẽ là sự bổ trợ hoàn hảo cho nhau, giúp tạo ra giá trị cho người sử dụng và xã hội, thúc đẩy sự phát triển năng động của thị trường trong tương lai.

Trên bình diện vĩ mô, mối quan hệ cộng sinh, bổ sung những thiếu hụt của nhau bằng những thế mạnh riêng giữa ngân hàng và công ty FinTech cần được nuôi dưỡng để một quốc gia duy trì và phát triển hệ thống tài chính - ngân hàng hiện đại, với những sản phẩm, dịch vụ tài chính sáng tạo, đáp ứng sự kỳ vọng ngày càng cao của khách hàng. Điều này đòi hỏi các cơ quan quản lý cần tạo dựng được cơ chế khuyến khích và khuôn khổ pháp lý hỗ trợ phù hợp, ví dụ như những quy định liên quan đến áp dụng chuẩn giao diện lập trình ứng dụng mở (Standard Open APIs), chia sẻ thông tin, định danh khách hàng điện tử (e-KYC)…