Nhu cầu điện tăng, áp lực nguồn cung

Quy hoạch Điện VIII (sửa đổi) đặt mục tiêu công suất nguồn điện tăng trưởng CAGR 12,4% giai đoạn 2024-2030 nhằm đáp ứng mục tiêu GDP tăng 10%. Quyết định số 1509/QĐ-BCT của Bộ Công Thương đưa ra kế hoạch đầu tư lớn cho giai đoạn 2026-2030, với 118 tỷ USD cho nguồn điện và 18 tỷ USD cho lưới điện, tạo dư địa cho các doanh nghiệp phát điện và xây lắp, đặc biệt là năng lượng tái tạo.

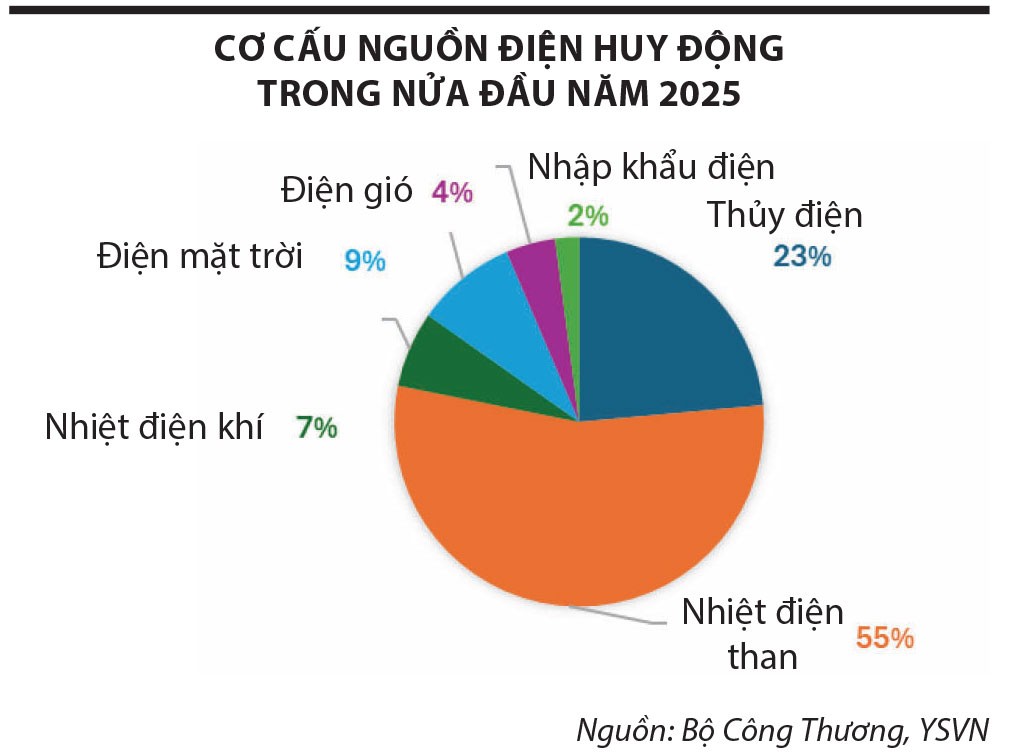

Tiêu thụ điện năm 2025 tăng 4,9%, đạt 288 tỷ kWh; tổng công suất lắp đặt tăng 7,9%, lên khoảng 87.600 MW. Tuy nhiên, Việt Nam vẫn phụ thuộc nhiều vào nhiệt điện than trong nửa đầu năm 2025 do nguồn cung khí suy giảm. Cụ thể, nhiệt điện than chiếm 54,3% sản lượng, tuabin khí 6,6%, điện mặt trời 9%, điện gió 4%, thủy điện 23,4% và nhập khẩu điện 2,1%.

Trong bối cảnh giá nhiên liệu hóa thạch tăng do xung đột tại Trung Đông, nhu cầu huy động các nguồn năng lượng sạch như điện gió, điện mặt trời trở nên cấp thiết hơn. Về dài hạn, điều này cũng hỗ trợ Việt Nam thực hiện cam kết phát thải ròng bằng không tại COP26.

|

Điện khí gặp khó, điện than tăng vai trò

Nhiệt điện, đặc biệt là điện khí, đang chịu áp lực lớn khi giá đầu vào tăng mạnh. Xung đột tại Iran khiến giá dầu FO có thời điểm tăng gấp đôi, lên 700 USD/tấn. Giá khí đầu vào gắn với giá FO (khoảng 46% giá FO cộng chi phí vận chuyển), khiến chi phí sản xuất điện khí tăng đáng kể, trong khi nguồn cung khí cũng gặp nhiều hạn chế.

Trong bối cảnh đó, điện than tiếp tục được huy động tối đa để bù đắp. Dù giá than thế giới tăng làm chi phí đầu vào cao hơn, điện than vẫn đóng vai trò nguồn điện nền khi Việt Nam chủ động được nguồn cung trong nước và nhập khẩu.

Bên cạnh đó, rủi ro thời tiết cũng gây áp lực lên thủy điện. NOAA dự báo, xác suất 50-60% El Nino hình thành từ tháng 7 đến tháng 9/2026, có thể kéo theo nắng nóng và hạn hán tại Đông Nam Á, ảnh hưởng tiêu cực đến nguồn thủy điện.

Giá điện chịu áp lực tăng

Giá điện từ các nhà máy nhiệt điện theo hợp đồng PPA nhiều khả năng sẽ tăng tương ứng với chi phí đầu vào. Hiện khoảng 80% sản lượng điện được bán theo giá hợp đồng (giá thành cộng biên lợi nhuận), 20% theo thị trường. Tuy nhiên, điện khí có thể kém hấp dẫn hơn đối với bên mua là EVN khi chi phí đầu vào tăng (được tính vào giá thành sản xuất).

Ở chiều ngược lại, chi phí huy động điện gió và điện mặt trời ngày càng cạnh tranh. Giá trần điện gió dao động từ 1.800-2.000 đồng/kWh, điện mặt trời theo cơ chế FIT 2 khoảng 1.900-2.220 đồng/kWh, trong khi giá bán điện bình quân điện khí của POW khoảng 2.500 đồng/kWh và điện than (Vũng Áng) khoảng 1.900 đồng/kWh. Xung đột Iran có thể tiếp tục nới rộng khoảng cách này trong năm 2026.

Năng lượng tái tạo mở rộng dư địa tăng trưởng

Triển vọng dài hạn của năng lượng tái tạo được củng cố bởi định hướng từ Quy hoạch Điện 8 (sửa đổi). Đến năm 2030, thủy điện dự kiến đạt 33.294-34.667 MW (14,7-18,2% tổng công suất), tăng so với quy hoạch trước nhưng giảm tỷ trọng so với năm 2024.

Đáng chú ý, năng lượng tái tạo dự kiến chiếm tới 43% tổng công suất vào năm 2030, tăng mạnh từ 27% năm 2024; trong đó, điện mặt trời đạt 46.459 MW (25,3%) và điện gió đạt 26.066 MW (17,2%). Ngược lại, điện than giảm từ 32% xuống 13% tổng công suất.

Ngoài ra, điện hạt nhân lần đầu được đưa vào quy hoạch với mục tiêu đạt 4.000-4.600 MW trong giai đoạn 2030-2035.

Tổng thể, trong bối cảnh giá nhiên liệu hóa thạch tăng cao và rủi ro thời tiết bất lợi, năng lượng tái tạo đang đứng trước cơ hội lớn để bứt phá. Các doanh nghiệp phát triển, vận hành và xây lắp điện trong lĩnh vực này được kỳ vọng trở thành lực lượng nòng cốt, góp phần đảm bảo an ninh năng lượng và thúc đẩy chuyển dịch xanh.