Thị trường phân mảnh

Tại Hội thảo khoa học “Giải pháp nâng hạng thị trường chứng khoán (TTCK) Việt Nam” tuần qua, ông Ketut Kusuma, chuyên gia Ngân hàng Thế giới đánh giá, thị trường vốn Việt Nam đã bắt kịp các quốc gia đồng đẳng, tuy nhiên vẫn chưa phát triển thành nguồn cung quan trọng mặc dù có tiềm năng to lớn.

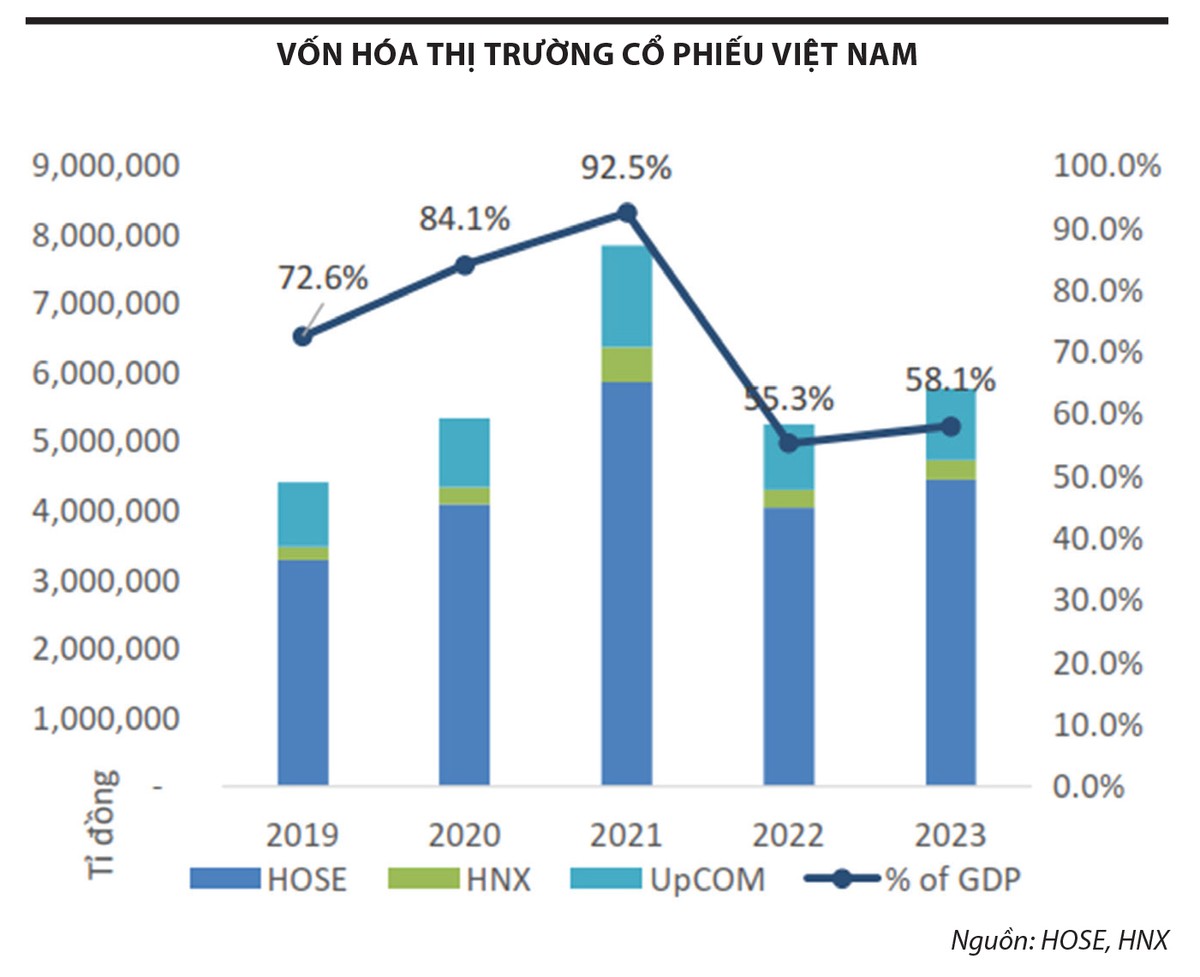

“Thị trường duy trì đà tăng trưởng đều đặn và có sự bứt phá trong năm 2021, tuy nhiên sau đó lại sụt giảm nhanh chóng khiến các nhà đầu tư bị ảnh hưởng nặng nề”, ông Ketut Kusuma nhận xét. Chuyên gia này cũng dẫn chứng số liệu để thấy IPO, huy động vốn qua TTCK rất thấp.

“Việt Nam nên ở đẳng cấp khác”, ông Ketut Kusuma nói và cho rằng, cần tập trung xử lý nhanh 3 vấn đề: một là ký quỹ trước giao dịch (pre-funding), hai là tỷ lệ sở hữu của nhà đầu tư nước ngoài, ba là phẩm cấp hàng hoá. Dẫn số liệu về việc TTCK Việt Nam có tới 1.599 doanh nghiệp niêm yết và giao dịch, trong khi các thị trường khu vực chỉ có vài trăm doanh nghiệp, chuyên gia cho rằng, quy mô của doanh nghiệp Việt Nam quá nhỏ, điều này cũng khiến tỷ lệ cổ phiếu mà nhà đầu tư nước ngoài có thể mua ở mức thấp. Nhiều trường hợp để mua được số lượng lớn, nhà đầu tư nước ngoài phải mua với giá cao hơn nhiều thị giá trên sàn.

|

Nếu đáp ứng tiêu chuẩn của FTSE Russell, Việt Nam có thể đón dòng vốn 25 tỷ USD, theo nhận định của chuyên gia Ngân hàng Thế giới. Thông thường, dòng tiền vào mạnh thị trường trước khi công bố nâng hạng, giống như các thực trạng đã diễn ra ở Pakistan, Ả rập Xê út hay Kuwait.

Thực tế cho thấy, con đường nâng hạng lên thị trường mới nổi của TTCK Việt Nam rất dài. Năm 2018, FTSE Russell đã đưa TTCK Việt Nam vào danh sách chờ nâng hạng lên thị trường mới nổi hạng hai và đến kỳ đánh giá tháng 3/2024, tổ chức này vẫn giữ Việt Nam trong danh sách chờ nâng hạng. Còn trong kỳ đánh giá tháng 6/2023, MSCI chưa đưa Việt Nam vào danh sách xem xét nâng hạng với lý do các tiêu chí không có thay đổi so với kỳ đánh giá một năm trước đó.

“Mười năm qua, Top 10 cổ phiếu lớn chỉ thay đổi thứ hạng mà không có hàng hoá mới, dù ngoài kia các doanh nghiệp 1 tỷ USD chưa niêm yết vẫn có nhiều”, ông Trịnh Hoài Giang, Tổng giám đốc Công ty Chứng khoán TP.HCM (HSC) chia sẻ quan điểm về hàng hoá trên thị trường.

Ngành chứng khoán chạy đua: Chưa đủ

Với một loạt vấn đề cần xử lý, nếu chỉ riêng nỗ lực của ngành chứng khoán, con đường nâng hạng dường như còn rất xa.

Cụ thể, đối với nút thắt ký quỹ trước giao dịch, Ủy ban Chứng khoán Nhà nước (UBCK) đã trình Bộ Tài chính các đề xuất sửa đổi, bổ sung một số văn bản pháp luật, không yêu cầu ký quỹ 100% của các nhà đầu tư nước ngoài, đảm bảo hoạt động giao dịch của nhà đầu tư cũng như hoạt động thanh toán.

Về tỷ lệ sở hữu của nhà đầu tư nước ngoài, UBCK đề nghị rà soát lại các ngành nghề và công bố thông tin minh bạch bằng tiếng Anh, để các nhà đầu tư có thể tiếp cận được thông tin tại các doanh nghiệp một cách dễ dàng. Bộ Kế hoạch và Đầu tư được đề nghị phối hợp với các bộ, ngành khác, rà soát những ngành nghề có thể mở rộng tỷ lệ sở hữu, nhất là những ngành nghề không thiết yếu.

Theo kế hoạch, UBCK sẽ tiến hành sửa đổi một số quy định về công bố thông tin bằng tiếng Anh và định kỳ, trong đó áp dụng với các công ty đại chúng, công ty niêm yết từ ngày 1/1/2025, các thông tin bất thường từ ngày 1/1/2026, sau đó áp dụng cho tất cả các công ty đại chúng.

Như vậy, có thể thấy để đáp ứng được tiêu chí tưởng như đơn giản là công bố tỷ lệ sở hữu của nhà đầu tư nước ngoài tại các doanh nghiệp đại chúng, cần có sự vào cuộc của nhiều bên liên quan.

Về vấn đề pre-funding, ông Dương Ngọc Tuấn, Phó tổng giám đốc Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC) cho biết, phương án đưa ra là tập trung tháo gỡ với nhóm nhà đầu tư tổ chức nước ngoài, chiếm tỷ trọng lớn trong tổng giao dịch (10% là nhà đầu tư tổ chức nước ngoài nhưng chiếm tỷ trọng giao dịch lớn). Nhóm này có tính tuân thủ cao, chưa phát sinh mất khả năng thanh toán do chưa thu xếp được nguồn tiền.

Nguyên tắc cho phép dựa trên việc công ty chứng khoán đánh giá năng lực, xác định mức ký quỹ để đảm bảo có thể thanh toán vào ngày thanh toán. Nếu đến thời điểm đó, nhà đầu tư nước ngoài không đủ điều kiện nộp, nghĩa vụ thanh toán về khối tự doanh công ty chứng khoán. Chứng khoán nhận về được công ty chứng khoán xử lý để thu hồi tiền đã bỏ ra.

“Thách thức phải xử lý trong trường hợp vào ngày thanh toán, nhà đầu tư không đủ tiền, thời gian để xử lý vấn đề kỹ thuật như chuyển nghĩa vụ thanh toán. Trong trường hợp công ty chứng khoán không thu xếp đủ nguồn tiền cũng sẽ ảnh hưởng an toàn trong hoạt động thanh toán. Để kiểm soát rủi ro, chúng tôi đang xem xét đặt hạn mức giao dịch cho thành viên thị trường. Công ty chứng khoán cần đảm bảo quy mô giao dịch thực hiện cho nhà đầu tư nước ngoài, năng lực thanh toán của công ty chứng khoán phải đủ để thanh toán thay, trong trường hợp xấu nhất xảy ra. Chúng tôi coi đây là mấu chốt để quản lý rủi ro khi triển khai cơ chế giao dịch mới này”, ông Tuấn cho biết.

Theo Ông Nguyễn Khắc Hải, Giám đốc Khối phụ trách Luật và Kiểm soát tuân thủ, Công ty Chứng khoán SSI, xét theo khía cạnh từ công ty chứng khoán thành viên, cả giải pháp ngắn hạn hay dài hạn đều tạo áp lực về vốn hay việc phải nâng cấp hệ thống khi trách nhiệm và rủi ro từ phía công ty chứng khoán là rất lớn. Do vậy, cần triển khai nhiều giải pháp nhằm nâng cao năng lực cung cấp dịch vụ cho nhà đầu tư nước ngoài của các công ty chứng khoán trên thị trường. Các công ty chứng khoán cần bổ sung nguồn lực về vốn. Trách nhiệm thanh toán giao dịch cho nhà đầu tư thuộc về công ty chứng khoán, do đó, tất yếu các công ty này phải chuẩn bị nguồn lực lớn về vốn để hạn chế rủi ro thanh toán. Đây cũng là lý do đa số các công ty chứng khoán đều có kế hoạch tăng vốn trong năm 2024 và 2025, là bước chuẩn bị cho cuộc chơi nâng hạng.

Ông Trịnh Hoài Giang cho rằng, không cần ký quỹ trước khi giao dịch cần có đủ 3 thành phần gồm thông tư (đã đưa ra), quy định công ty chứng khoán và nhà đầu tư đáp ứng điều kiện để có thể thực hiện; hướng dẫn thanh toán của VSD thống nhất; hợp đồng mẫu hoặc thông báo cấp hạn mức giao dịch với nhà đầu tư.

Sau nâng hạng sẽ là gì?

Một câu hỏi lớn mà ông Vũ Chí Dũng, Vụ trưởng Vụ Quan hệ quốc tế, UBCK đặt ra là sau nâng hạng, chúng ta cũng phải nỗ lực để trụ hạng. Đã có những thị trường như Argentina được nâng hạng nhưng sau đó rớt hạng vì không duy trì được các điều kiện cần thiết.

Ngay việc hệ thống công nghệ của các Sở giao dịch, các công ty chứng khoán sẽ phải nâng cấp hệ thống để kết nối trực tuyến với nhà đầu tư nước ngoài nhằm nâng cao năng lực thực thi lệnh. Quy mô thị trường tăng cao cùng với việc phát triển các sản phẩm cho phép nhà đầu tư tăng vòng quay vốn như (bán khống (short sell), giao dịch trong ngày (day trading) dẫn đến số lượng lệnh giao dịch tăng, đòi hỏi năng lực nhận, xử lý lệnh giao dịch của nhà đầu tư nói chung đối với công ty chứng khoán trở nên cấp thiết.

Hàng hoá cho nhà đầu tư nước ngoài mua bán cũng là câu chuyện. Ông Trịnh Hoài Giang cho rằng, nên thúc đẩy việc IPO các doanh nghiệp lớn, còn ông Ketut Kusuma khuyến cáo, cần xem xét nới rộng tỷ lệ sở hữu cho nhà đầu tư nước ngoài ở các doanh nghiệp.

Nếu thị trường không duy trì được sức hấp dẫn có thể đối mặt với nguy cơ sụt giảm mạnh khi các nhà đầu tư nước ngoài rút vốn. Chưa kể, việc các nhà đầu tư quốc tế rút vốn trong nhiều trường hợp không phải từ nguyên nhân nội tại của thị trường, mà từ sự biến động của thị trường quốc tế.

Thực tiễn tại một số quốc gia cho thấy, việc nâng hạng thị trường không phải lúc nào cũng mang lại tác động tích cực. Năm 2001, TTCK Hy Lạp được nâng hạng lên nhóm thị trường phát triển, bất chấp việc bong bóng trên thị trường mới đổ vỡ trước đó vài năm. Trong 2 năm sau khi được nâng hạng, chứng khoán Hy Lạp giảm khoảng 45%, trong khi giá trị giao dịch bình quân giảm 17%.

Đại diện Ban Phát triển thị trường tài chính, Viện Chiến lược và chính sách tài chính đưa ra một số khuyến nghị chuẩn bị cho công cuộc nâng hạng. Cụ thể, cần thường xuyên theo dõi, đánh giá nguy cơ tăng trưởng nóng và nguy cơ đảo chiều dòng vốn trên TTCK để có các kịch bản ứng phó kịp thời. Theo dõi sát sao các dòng tiền vào thị trường, gồm dòng tiền từ tài khoản của các nhà đầu tư cá nhân, dòng tiền của khối ngoại, dòng tiền tín dụng (dư nợ lĩnh vực chứng khoán, tiền cho vay ký quỹ tại các công ty chứng khoán) và các kênh huy động vốn của công ty chứng khoán.