Rạng sáng ngày 8/10 theo giờ Việt Nam, FTSE Russell đã thông báo nâng thị trường chứng khoán Việt Nam từ “cận biên” lên “mới nổi thứ cấp”, chính thức có hiệu lực từ 21/9/2026, nhưng kèm điều kiện kiểm tra giữa kỳ vào tháng 3/2026.

Theo SHS Research, điều này có nghĩa là tháng 3/2026 như một giai đoạn lâm thời để FTSE “rà soát lại” một lần nữa, cùng với đó là kiểm tra tiến độ mở quyền giao dịch qua global brokers trước khi cho phép triển khai thực tế từ 21/09/2026.

Tra cứu lịch sử các quốc gia được nâng hạng trước đây (Kuwait, Romania, Saudi Arabia) không thấy tiền lệ nào vừa công bố nâng hạng vừa ràng buộc một “interim review” trước ngày hiệu lực. Vì vậy, theo SHS, nhiều khả năng Việt Nam là trường hợp đầu tiên FTSE áp cơ chế này.

Về dòng vốn ngoại, HSBC ước tính tổng dòng vốn vào nhờ nâng hạng khoảng 3,4 tỷ USD, trong đó khoảng 1,5 tỷ USD là thụ động (passive) khi quá trình thêm vào rổ hoàn tất, phần còn lại khoảng 1,9 tỷ USD là chủ động (active). Trong đó, dòng vốn chủ động có thể giải ngân rải rác từ nay đến trước 21/09/2026 (đón đầu sự kiện). Còn dòng vốn thụ động của các quỹ ETF bám chỉ số sẽ mua theo từng đợt vào các ngày hiệu lực mà FTSE công bố sau kỳ đánh giá tháng 3/2026. Mô hình triển khai thông thường là các quỹ sẽ review danh mục sát phiên chốt trước ngày có hiệu lực.

Trong đợt nâng hạng Kuwait năm 2018, FTSE chia làm 2 đợt và thực thi đúng ngày: 24/09/2018 (50%) và 24/12/2018 (50%); ETF thực hiện khớp lệnh quanh các mốc này thay vì mua ngay sau ngày công bố (nguồn tại đây). Điều này gợi ý rằng với Việt Nam, dòng thụ động sẽ bắt đầu giải ngân từ ngày 21/09/2026 trở đi (khi đợt 1 có hiệu lực) và tiếp tục theo lịch từng đợt mà FTSE sẽ công bố vào tháng 3/2026.

Ông Nguyễn Minh Hạnh, Giám đốc SHS Research cho rằng, điều quan trọng nhất không chỉ là “nhãn” Thị trường Mới nổi thứ cấp của FTSE, mà là nhận thức và tầm nhìn của các nhà điều hành và cơ quan quản lý đối với vai trò của thị trường vốn, bao gồm cam kết, những nỗ lực thực tế giúp thị trường vốn phát triển hơn, đúng nghĩa đóng vai trò là một kênh huy động và phân bổ vốn trung dài hạn cho nền kinh tế.

Theo SHS Research, việc nâng hạng từ cận biên lên mới nổi thứ cấp mang lại ảnh hưởng sâu rộng. Theo đó, các quy định chỉ số khiến danh mục quỹ ETF phải tái cơ cấu mạnh mẽ, tạo ra những đợt mua bán lớn của khối ngoại. Qua các ví dụ Kuwait, Pakistan, Ma Rốc... có thể thấy dòng tiền ETF thường dịch chuyển theo hướng có lợi cho thị trường được nâng hạng (do dòng vào từ quỹ thị trường mới nổi thường vượt dòng ra từ quỹ thị trường cận biên), nhưng tác động ngắn hạn có thể biến động tùy vào tỷ trọng và tâm lý nhà đầu tư.

Về dài hạn, nâng hạng thường giúp cải thiện thanh khoản, thu hút thêm quỹ đầu tư chủ động nhờ độ mở thị trường tăng, và hỗ trợ định giá cổ phiếu tăng lên mức tương xứng với nhóm thị trường mới nổi.

Ông Hạnh cho rằng, với các quỹ chủ động, mỗi quỹ đều sẽ có những tiêu chí đặc thù riêng, nhưng nhìn chung vẫn là những tiêu chí về vốn hóa thị trường, tính thanh khoản, free-float và room cho nhà đầu tư ngoại. SHS Resaech sẽ tập trung vào các tiêu chí của rổ chỉ số FTSE Emerging Market khi Việt Nam được nâng hạng, từ đó các quỹ thụ động sẽ mô phỏng theo, cũng như thu hút dòng tiền đầu tư trên thị trường khi các tổ chức cùng nghiên cứu.

|

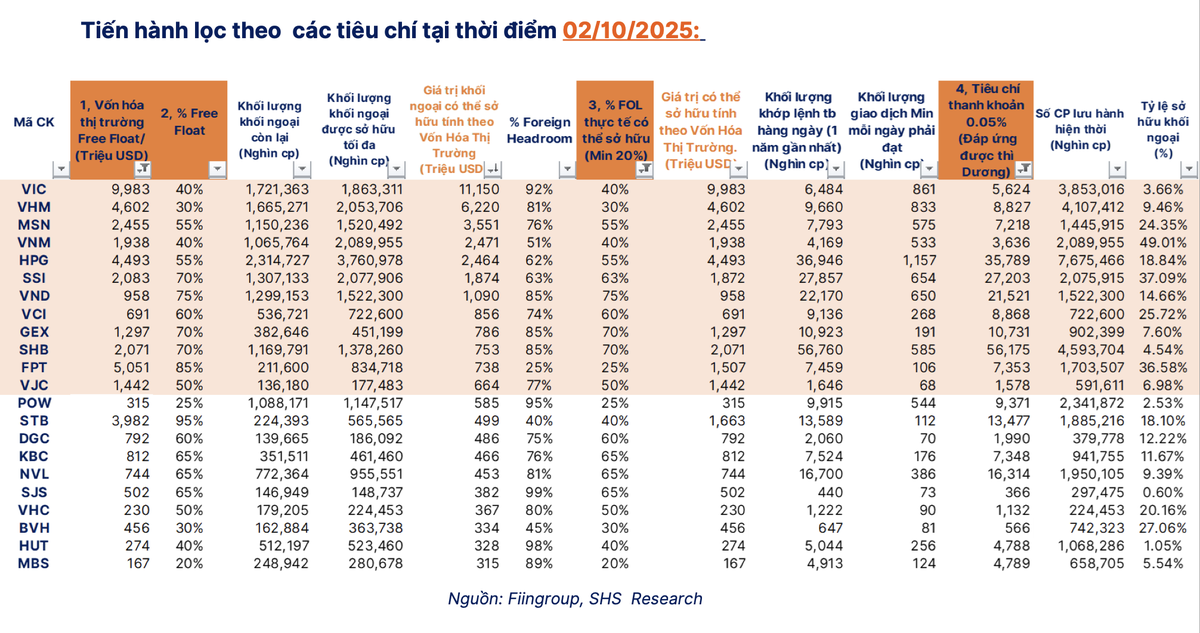

Tại kỳ báo cáo như trong bảng trên của rổ FTSE Emerging & FTSE Vietnam tại Frontier Market, quy mô tính theo vốn hóa thị trường tập trung chủ đạo vào các cổ phiếu vốn hóa lớn. Như vậy, việc không tập trung vào nhóm cổ phiếu vốn hóa vừa và nhỏ là chiến thuật hợp lý hơn. Thị trường FTSE Secondary Emerging vẫn phải tính toán giới hạn tỷ lệ sở hữu nước ngoài (FOL) và khoảng trống room ngoại theo quy tắc chung của FTSE Global Equity Index Series (GEIS) như các thị trường khác.

Ông Hạnh lưu ý, cấu trúc FTSE EM thiên về large-cap; tập trung nhóm có free float cao, room ngoại còn lại đủ, room ngoại mở. Chiến lược đầu tư tối ưu nhất vẫn là ưu tiên mã vượt dư chuẩn, tránh mã sát ngưỡng (FOL “mấp mé” nhỉnh hơn mốc 20% một ít), vì chỉ cần 1 - 2 tháng kém thanh khoản hoặc room đầy là không đủ điều kiện thêm mới hoặc duy trì.

Cụ thể, chuyên gia của SHS Research khuyến nghị nhà đầu tư cần tập trung vào Top 12, sau đó nghiên cứu thêm câu chuyện của nhóm ngành và doanh nghiệp: VIC, VHM, MSN, VNM, HPG, SSI, VND, VCI, GEX, SHB, FPT, VJC

Một cổ phiếu đáng chú ý khác là FPT. Cổ phiếu này có FOL thực tế gần 25% (vượt ngưỡng 20% tối thiểu), tuy chưa “rộng rãi”, nhưng đủ chuẩn thêm mới theo Ground Rules. Ngoài ra, GEX, VJC cũng khá đáng chú ý khi thanh khoản 12 tháng tốt và room ngoại không quá căng, phù hợp bộ lọc “kỹ thuật chỉ số”.

.