Lãi suất duy trì ở mức cao

Dữ liệu kinh tế Mỹ mới nhất được công bố cho thấy, nền kinh tế lớn nhất thế giới tăng trưởng chậm hơn dự báo, khi cả tiêu dùng và lạm phát có dấu hiệu đi xuống. Việc nền kinh tế hạ nhiệt tăng trưởng giúp Cục Dự trữ Liên bang Mỹ (Fed) có thêm dư địa để hạ lãi suất trong năm nay.

GDP của Mỹ tăng trưởng 1,3% trong quý I/2024 (số liệu công bố ngày 30/5), thấp hơn so với dự báo đưa ra là 1,6%. Tiêu dùng cá nhân - động lực chính của nền kinh tế tăng 2%, so với dự báo trước đó là 2,5%.

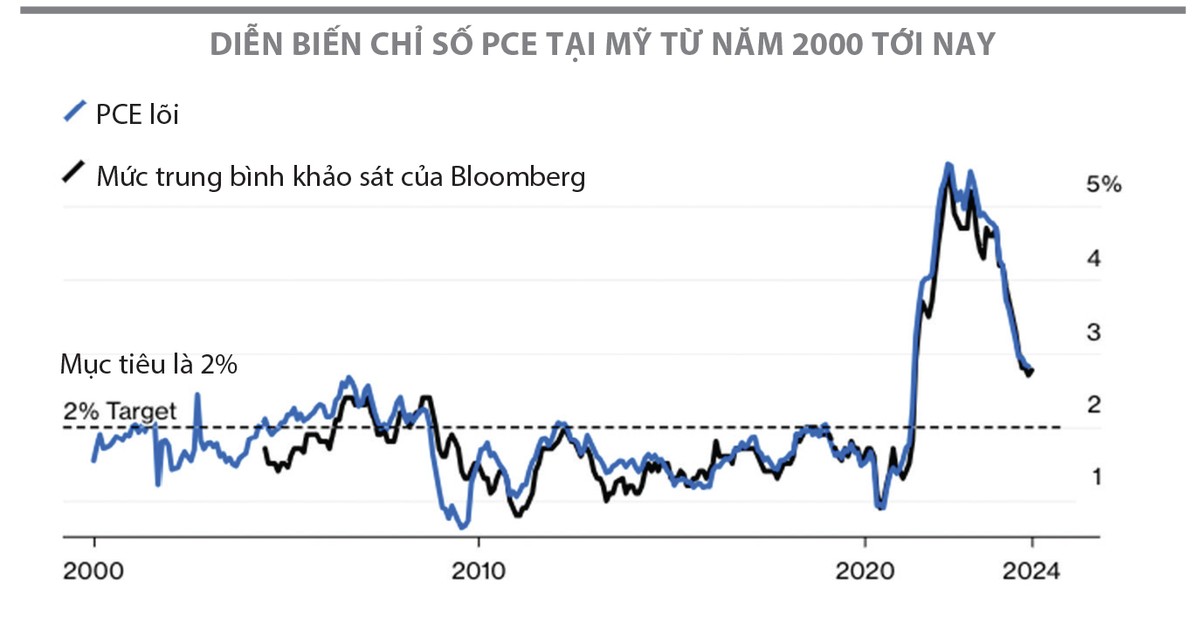

Về chỉ tiêu lạm phát, chỉ số PCE (đo lường sự thay đổi giá của hàng hoá và dịch vụ tiêu dùng, được tính toán từ số liệu chi tiêu tiêu dùng cá nhân) tăng 3,3% trong quý I/2024, giảm nhẹ so với dự báo.

Tuy nhiên, giới đầu tư dần “buông bỏ” kỳ vọng sẽ Fed sớm hạ lãi suất. Một trong những lý do chính là lạm phát không giảm về mức mục tiêu 2% mà Fed đặt ra ở tốc độ đủ nhanh. Thực tế, lạm phát dù đã hạ xuống khoảng 3%, nhưng vẫn ở mức cao hơn bất kỳ thời điểm nào trong suốt 2 thập kỷ trước khi đại dịch Covid-19 diễn ra.

|

Cách đây 1 tháng, Chủ tịch Fed Jerome Powell đã làm thị trường “hài lòng” bằng cách từ chối nhắc tới khả năng tăng lãi suất. Hiện tại, các thành viên thị trường nhận ra các yếu tố cần có để hạ lãi suất chưa có sự cải thiện, đồng thời các biên bản họp của Fed, cũng như phát ngôn của Chủ tịch Fed tại các bang đều hướng về lựa chọn giữ lãi suất ở mức cao. Từ tháng 7/2023 tới nay, Fed đã duy trì lãi suất ở mức 5,25 - 5,5%/năm, mức cao nhất trong 2 thập kỷ qua.

Thậm chí, khi được hỏi đâu là điều kiện cần thiết để Fed hạ lãi suất 1 - 2 lần trong năm nay, Chủ tịch Fed tại Minneapolis Neel Kashkari cho rằng, cần thêm nhiều tháng dữ liệu lạm phát tích cực. Nếu lạm phát không giảm thêm, Fed có thể tăng lãi suất.

Lạm phát của Mỹ trong tháng 4/2024 thấp hơn so với dự đoán, giúp các nhà hoạch định chính sách cảm thấy “nhẹ nhõm” phần nào, nhưng mức 3,4% vẫn còn quá cao so với mục tiêu.

Phản ứng của thị trường đầu tư

Dù lãi suất không hạ trong năm 2024, nhưng kinh tế tăng trưởng và lợi nhuận doanh nghiệp cải thiện, thì thị trường chứng khoán vẫn sẽ nằm trong xu hướng tăng.

Lãi suất ở mức cao đồng nghĩa với nền kinh tế mạnh, khi đó cổ phiếu sẽ “hạ gục” trái phiếu. Diễn biến của thị trường đã chứng minh điều này khi chỉ số S&P 500 và Dow Jones liên tục lập đỉnh mới.

Đáng chú ý, nhóm 7 cổ phiếu của các gã khổng lồ công nghệ tăng vượt trội so với bất kỳ cổ phiếu nào thuộc S&P 500 kể từ khi đại dịch bắt đầu cho tới khi Fed lần đầu nâng lãi suất vào đầu năm 2022. Sau một thời gian bị kìm hãm bởi lãi suất liên tục đi lên, tới đầu năm 2023, nhóm 7 cổ phiếu công nghệ bắt đầu chuỗi tăng giá ấn tượng.

Ông Chris Zaccarelli tại Independent Advisor Alliance nhận định, trong trường hợp lạm phát vẫn “cứng đầu” và Fed duy trì quan điểm như hiện tại, chưa hạ lãi suất cho tới hết năm 2024, nhưng kinh tế Mỹ tăng trưởng và lợi nhuận doanh nghiệp cải thiện, thì thị trường chứng khoán vẫn sẽ nằm trong xu hướng tăng.

Tuy nhiên, nhóm cổ phiếu bất động sản nói riêng, thị trường địa ốc nói chung ở trong thế khó. Lãi suất càng ở mức cao thì bất động sản càng kém hấp dẫn và ngược lại. Thực tế cho thấy, tại châu Âu và Mỹ, nhóm cổ phiếu bất động sản có mức tăng giá thấp hơn 50% so với thị trường chung.

Theo ông Chris Larkin tại E*Trade (thuộc Morgan Stanley), dù lạm phát và lãi suất vẫn là “chìa khoá” của thị trường đầu tư, nhưng nền kinh tế mới là yếu tố quyết định tới hiệu quả của các khoản đầu tư.