“Mỏ vàng” của nhiều nhà băng

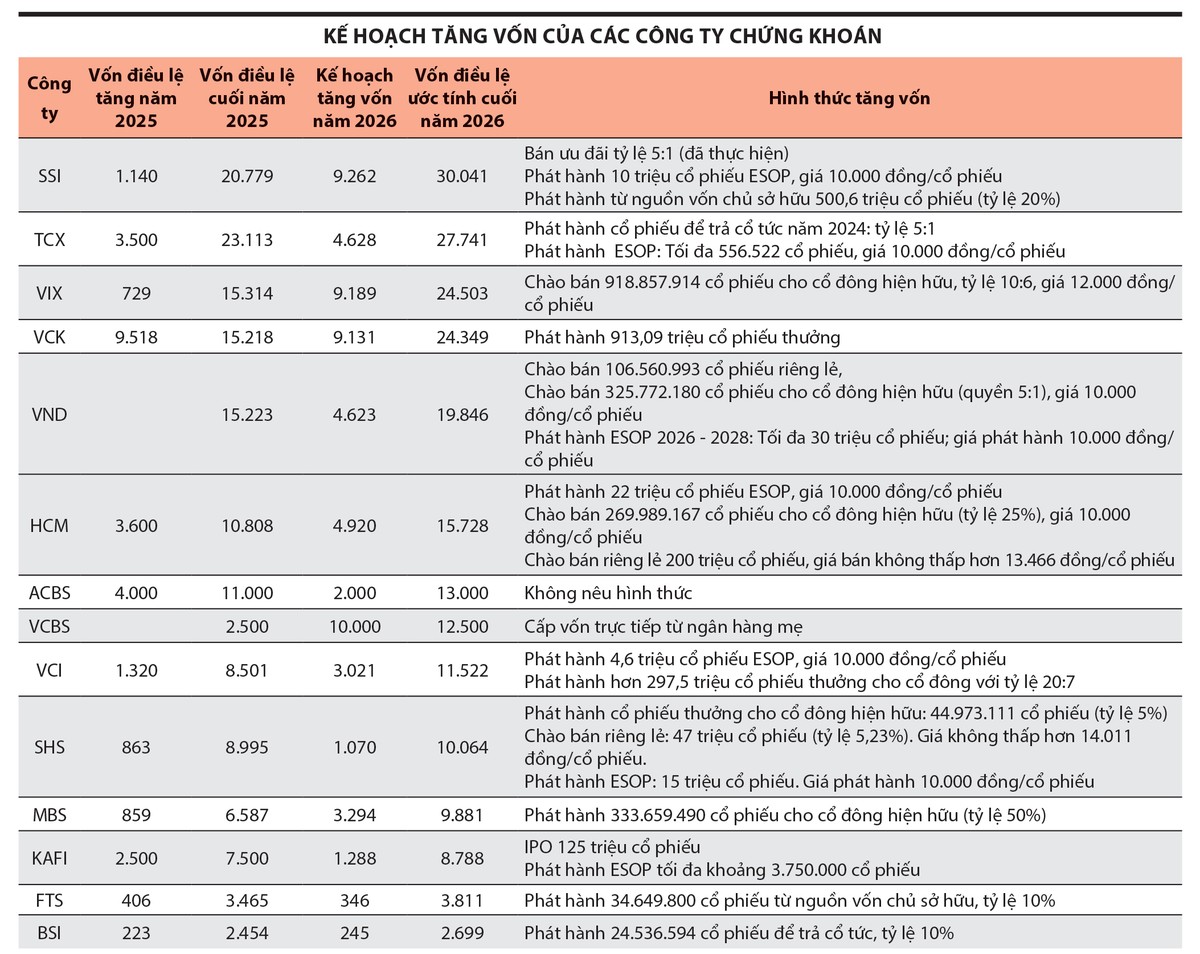

Thông tin từ đại hội cổ đông của khối công ty chứng khoán cho thấy, cuộc đua tăng vốn trong khối này đang được đẩy lên mức chưa từng có. Tiêu biểu, SSI có kế hoạch tăng vốn điều lệ thêm hơn 9.262 tỷ đồng, TCBS tăng vốn thêm 4.628 tỷ đồng, VIX tăng 9.189 tỷ đồng, VCI tăng hơn 3.000 tỷ đồng, HCM tăng gần 5.000 tỷ đồng, MBS tăng hơn 3.200 tỷ đồng…

Nếu các kế hoạch này hoàn tất, hàng loạt công ty chứng khoán sẽ có vốn điều lệ ngang ngửa, thậm chí vượt nhiều ngân hàng thương mại nhóm giữa. Cụ thể, SSI dự kiến nâng vốn điều lệ lên hơn 30.000 tỷ đồng; TCBS sẽ nâng vốn lên gần 27.700 tỷ đồng; VIX dự kiến sẽ tăng vốn lên hơn 24.500 tỷ đồng; VCK sẽ có vốn điều lệ hơn 24.000 tỷ đồng; VNDIRECT dự kiến nâng vốn điều lệ lên gần 20.000 tỷ đồng…

Chỉ vài năm trước, phần lớn công ty chứng khoán Việt Nam chỉ có quy mô vốn vài nghìn tỷ đồng và đóng vai trò phụ trợ cho hệ thống ngân hàng thì giờ đây, cán cân đang thay đổi.

|

Đại hội cổ đông năm nay của VPBankS do Tổng giám đốc VPBank Nguyễn Đức Vinh điều phối trong vai trò chủ tọa. Đồng thời, Hội đồng quản trị VPBankS cũng giảm từ 4 thành viên xuống còn 3 thành viên. Nhìn bề ngoài, đây chỉ là thay đổi về quản trị, nhưng sâu xa hơn, nó phản ánh thực tế các ngân hàng đang trực tiếp điều phối chiến lược của công ty chứng khoán như một trung tâm lợi nhuận mới trong hệ sinh thái tài chính.

Nguồn thu chính của ngân hàng vẫn đến từ tín dụng, nhưng mảng hoạt động cốt lõi này đang chịu áp lực từ các quy định về room tín dụng, yêu cầu an toàn vốn khắt khe hơn, biên lãi ròng (NIM) suy giảm. Trong bối cảnh đó, thị trường vốn trở thành “mỏ vàng” mới của các nhà băng.

Thông qua công ty chứng khoán, ngân hàng có thể tham gia sâu vào nhiều mắt xích sinh lợi hơn như tư vấn phát hành trái phiếu, cổ phiếu; bảo lãnh phát hành; cho vay margin; tự doanh; tạo lập thị trường; quản lý tài sản; cấu trúc sản phẩm tài chính; phân phối sản phẩm đầu tư… Nói cách khác, ngân hàng không chỉ kiếm tiền từ lãi vay, mà còn kiếm tiền từ phí, đầu tư vốn và cả việc tham gia trực tiếp vào cấu trúc tài chính doanh nghiệp. Điều này giải thích vì sao TCBS, tiếp đến là VPBankS, HDBS và tới đây là ABS được ngân hàng mẹ bơm vốn cực mạnh.

VPBankS, từ một công ty chứng khoán ít được chú ý, sau khi VPBank thâu tóm và đổi tên, đã vươn lên nhóm đầu thị trường với tổng tài sản hơn 73.000 tỷ đồng, dư nợ margin vượt 34.000 tỷ đồng, lợi nhuận năm 2025 đạt 4.476 tỷ đồng (gấp 4 lần năm trước), vốn chủ sở hữu gần 34.000 tỷ đồng. Đây gần như là quy mô của một ngân hàng tầm trung.

Techcombank cũng nhiều lần nhấn mạnh chiến lược dài hạn là phát triển mạnh hệ sinh thái thị trường vốn thông qua TCBS. Nhiều năm qua, TCBS chính là “con gà đẻ trứng vàng” của hệ sinh thái Techcombank.

Các ngân hàng đang đẩy mạnh mảng phi ngân hàng (non-banking) và công ty chứng khoán chính là công cụ hiệu quả nhất. Một ngân hàng muốn tăng trưởng tín dụng phải chịu nhiều ràng buộc về tỷ lệ an toàn vốn (CAR), thanh khoản, tỷ lệ an toàn hệ thống. Trong khi đó, công ty chứng khoán linh hoạt hơn nhiều trong việc triển khai cho vay ký quỹ (margin).

Trong quá khứ, nhiều đợt tăng vốn của công ty chứng khoán mang màu sắc “làm đẹp bảng cân đối”, tăng năng lực bảo lãnh hay nâng hình ảnh thương hiệu, nhưng hiện nay, mục tiêu lớn nhất rõ ràng là đẩy mạnh cho vay margin. Bởi lẽ, margin đang là một trong những mảng sinh lời hấp dẫn nhất của hệ thống tài chính. Trong bối cảnh lãi suất thấp, thanh khoản thị trường chứng khoán tăng mạnh và nhà đầu tư cá nhân quay lại, nhu cầu sử dụng đòn bẩy tài chính tăng rất nhanh. Thống kê cho thấy, lợi nhuận quý I/2026 của các công ty chứng khoán tốp đầu tăng trưởng chủ yếu nhờ tăng cho vay margin.

Khác với ngân hàng, công ty chứng khoán có khả năng xoay vòng vốn nhanh hơn nhiều. Một đồng vốn chủ sở hữu có thể tạo ra lợi nhuận rất lớn thông qua cho vay margin, repo, tự doanh, phái sinh, bảo lãnh phát hành. Bên cạnh đó, việc hợp tác tạo lập thị trường còn có thể đảm bảo cuộc chơi được dẫn dắt, kiểm soát rủi ro và thu lợi nhuận theo kế hoạch. Do đó, quy mô vốn càng lớn, khả năng tạo lợi nhuận của công ty chứng khoán càng cao.

Margin sẽ tiếp tục nóng

Cùng với năng lực cho vay của các công ty chứng khoán được nâng lên nhanh chóng theo đà tăng của vốn điều lệ, giá trị cho vay margin gia tăng mạnh mẽ trong thời gian qua. Số liệu thống kê cho thấy, tổng giá trị cho vay margin toàn thị trường chứng khoán tính đến cuối quý I/2026 đạt 405.000 tỷ đồng.

Một trong những lý do quan trọng khiến giá trị margin liên tục lập đỉnh mới là doanh nghiệp, chủ doanh nghiệp tăng nhu cầu huy động vốn. Trong khi việc vay vốn tín dụng gặp một số trở ngại từ room tín dụng, định hướng nắn dòng vốn vào các lĩnh vực ưu tiên, chưa kể các điều kiện khắt khe về chỉ số tài chính, tài sản thế chấp của doanh nghiệp…, thì việc tiếp cận nguồn vốn qua công ty chứng khoán dễ dàng, thuận lợi hơn.

Hiện một số công ty chứng khoán đã có dư nợ margin ở mức tương đương hoặc vượt nhiều ngân hàng nhỏ.

Cuộc đua tăng vốn trong khối công ty chứng khoán hiện nay không chỉ xoay quanh margin. Đằng sau đó là tham vọng xây dựng các định chế tài chính đầu tư quy mô lớn. Ông Đỗ Quang Vinh, Chủ tịch Công ty Chứng khoán SHS không giấu tham vọng muốn tham gia sâu hơn vào mảng ngân hàng đầu tư, quản lý tài sản (Wealth management), tạo lập thị trường, sản phẩm cấu trúc, phái sinh, hệ sinh thái đầu tư số.

Nhìn ra khu vực và thế giới, xu hướng ngân hàng kiểm soát mạnh các công ty chứng khoán không phải hiện tượng riêng của Việt Nam.

Tại Mỹ, mô hình universal banking đã tồn tại từ lâu với những tên tuổi như Goldman Sachs, Morgan Stanley, JPMorgan hay Bank of America. Các tập đoàn tài chính này không chỉ cho vay mà còn tham gia sâu vào đầu tư, môi giới, quản lý tài sản, ngân hàng đầu tư và giao dịch vốn.

Tại Trung Quốc, xu hướng tương tự diễn ra rất mạnh trong hơn một thập kỷ qua. Các ngân hàng lớn liên tục mở rộng sang lĩnh vực chứng khoán, quản lý tài sản và thị trường vốn nhằm bù đắp cho tốc độ tăng trưởng tín dụng suy giảm.

Tuy vậy, kinh nghiệm quốc tế cũng cho thấy một thực tế đáng lưu ý. Khi dòng vốn đòn bẩy tăng quá mạnh, rủi ro tài sản tài chính thường tăng theo. Cuộc khủng hoảng tài chính toàn cầu năm 2008 xuất phát từ cho vay dưới chuẩn là ví dụ điển hình khi ranh giới giữa ngân hàng thương mại và ngân hàng đầu tư bị xóa nhòa quá mức. Tại Trung Quốc, các giai đoạn thị trường chứng khoán tăng nóng cũng thường đi kèm bùng nổ margin. Khi thị trường đảo chiều, áp lực call margin có thể khuếch đại tốc độ giảm sâu.