Tại cuộc họp mới đây diễn ra vào ngày 20-21/09/2022, Ủy ban Thị trường Mở Liên bang (FOMC) đã quyết định tăng lãi suất điều hành thêm 75 điểm cơ bản lên biên độ mới từ 3,0% đến 3,25%. Mức tăng này đã được thị trường dự báo từ trước. Tuy nhiên, điểm quan trọng nhất trong cuộc họp lần này là những quan điểm cập nhật của Fed về lộ trình thắt chặt chính sách tiền tệ trong thời gian tới.

Cụ thể, FED đã đưa ra quan điểm có phần “diều hâu” hơn về việc thắt chắt chính sách tiền tệ, theo đó các quan chức FED dự báo lãi suất điều hành có thể tăng lên mức 4,25-4,5% vào cuối năm 2022 (tương đồng với kỳ vọng của thị trường trước khi cuộc họp diễn ra) và 4,5-4,75% vào cuối năm 2023 (cao hơn khoảng 25 điểm cơ bản so với kỳ vọng của thị trường trước khi cuộc họp diễn ra).

Ngay sau khi FED đưa ra quan điểm “diều hâu” hơn về thắt chặt chính sách tiền tệ trong cuộc họp tháng 9 vừa qua, đồng USD tiếp tục tăng giá mạnh và phá đỉnh 20 năm trên thị trường quốc tế.

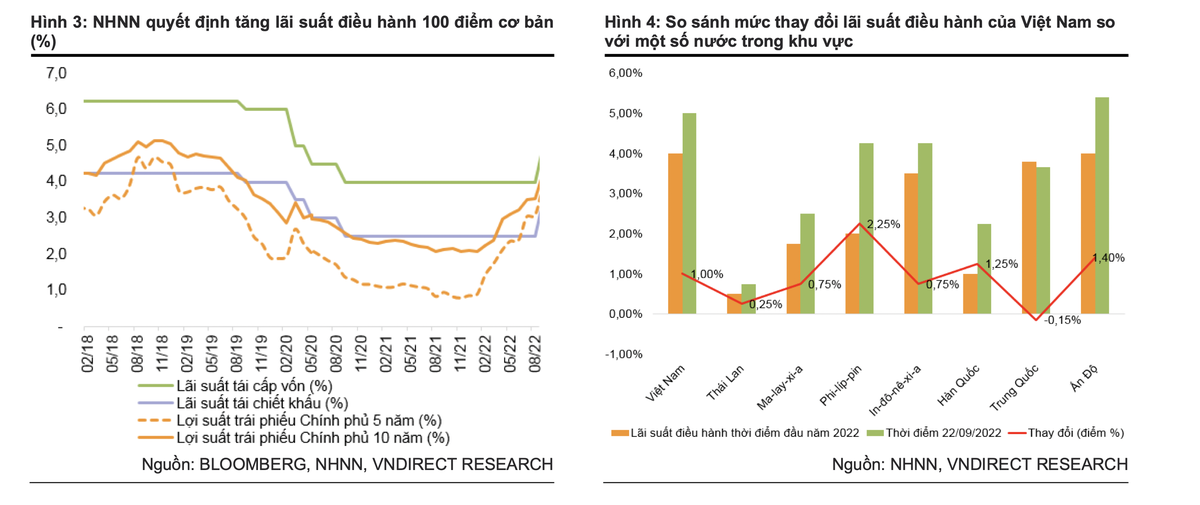

Trước những diễn biến có phần bất lợi trên thị trường quốc tế, chiều ngày 22/09, NHNN Việt Nam đã quyết định tăng 100 điểm cơ bản đối với một loạt các lãi suất điều hành chủ chốt, trong đó lãi suất tái cấp vốn tăng từ mức 4,0% lên 5,0%, lãi suất tái chiết khấu tăng từ mức 2,5% lên 3,5%, trần lãi suất cho vay qua đêm & thanh toán bù trừ tăng từ 5,0% lên 6,0%, và mức lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng tăng từ 4,0% lên 5,0%. Các mức lãi suất mới sẽ chính thức áp dụng từ ngày 23/09/2022.

“Chúng tôi đánh giá hành động trên của NHNN Việt Nam là tương đối quyết liệt và kịp thời trước những thay đổi nhanh chóng trên thị trường tài chính quốc tế. Tuy vậy, chúng tôi có đôi chút bất ngờ về mức tăng 100 điểm cơ bản lãi suất điều hành (cao hơn so với dự báo trước đó của chúng tôi ở mức 50 điểm cơ bản cho năm 2022). Sau đợt tăng lãi suất lần này, chúng tôi cho rằng ít có khả năng có thêm một đợt tăng lãi suất điều hành nữa trong năm 2022”, ông Đinh Quang Hinh, chuyên viên phân tích của VNDirect nhận định.

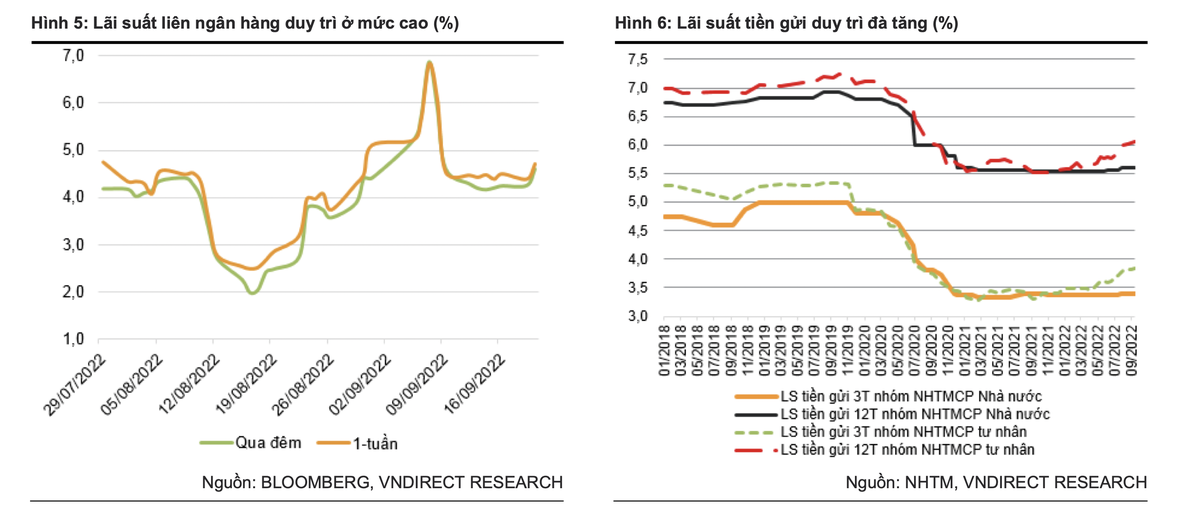

Trong diễn biến có liên quan, VNDirect dự báo, mặt bằng lãi suất tiền gửi sẽ tiếp tục tăng trong những tháng cuối năm 2022 và sang năm 2023. Cụ thể, về mặt bằng lãi suất tiền gửi, tính tới ngày 14/09/2022, lãi suất tiền gửi kỳ hạn 3 tháng và lãi suất tiền gửi kỳ hạn 12 tháng của các ngân hàng thương mại cổ phần tư nhân đã tăng mạnh lần lượt là 44 điểm và 51 điểm cơ bản so với thời điểm cuối năm 2021. Trong khi đó, lãi suất tiền gửi tại các ngân hàng thương mại cổ phần nhà nước tăng chậm hơn đáng kể.

|

Tính tới ngày 14/09/2022, lãi suất tiền gửi kỳ hạn 3 tháng và lãi suất tiền gửi kỳ hạn 12 tháng của các ngân hàng thương mại cổ phần Nhà nước mới tăng lần lượt là 3 diểm và 7 điểm cơ bản so với thời điểm cuối năm 2021. Các chuyên gia của VNDirect duy trì dự báo lãi suất tiền gửi sẽ tiếp tục tăng trong những cuối năm 2022 bởi các yếu tố sau:

Thứ nhất, tác động từ việc NHNN nâng lãi suất điều hành;

Thứ hai, NHNN đã chính thức cấp thêm giới hạn tăng trưởng tín dụng cho một số NHTM kể từ đầu tháng 9, dẫn đến sự gia tăng nhu cầu vốn của các NHTM;

Thứ ba, tăng trưởng tiền gửi có tốc độ chậm trong 7 tháng đầu năm 2022 (+4,2% so với đầu năm, +9,9% so với cùng kỳ) do lãi suất tiền gửi kém hấp dẫn hơn so với các kênh đầu tư khác;

Thứ tư, FED dự kiến sẽ tăng lãi suất điều hành lên mức 4,25-4,5% vào cuối năm 2022;

Thứ năm, USD mạnh hơn gây áp lực lên tỷ giá hối đoái và lãi suất của Việt Nam.

Ông Đinh Quang Hinh nhận định: “Dự báo lãi suất tiền gửi có thể tăng thêm 30-50 điểm cơ bản từ mức hiện tại trong những tháng cuối năm 2022. Theo đó, lãi suất tiền gửi 12 tháng của NHTM (bình quân) tăng lên mức 6,1-6,3%/năm vào cuối năm 2022, vẫn thấp hơn so với mức trước đại dịch là 7,0%/năm”.

Sang năm 2023, VNDirect dự báo đà tăng lãi suất tiền gửi sẽ duy trì do NHNN tăng lãi suất điều hành để kiềm chế lạm phát, ổn định tỷ giá. Bên cạnh đó, NHTM tăng nhu cầu huy động vốn để tài trợ cho hoạt động cho vay trong bối cảnh nền kinh tế phục hồi mạnh mẽ. Dự báo lãi suất huy động có thể tăng thêm 50 điểm cơ bản trong năm 2023, theo đó lãi suất tiền gửi 12 tháng của NHTM (bình quân) tăng lên mức 6,6-6,8%/năm vào cuối năm 2023, vẫn thấp hơn so với mức trước đại dịch là 7,0%/năm.

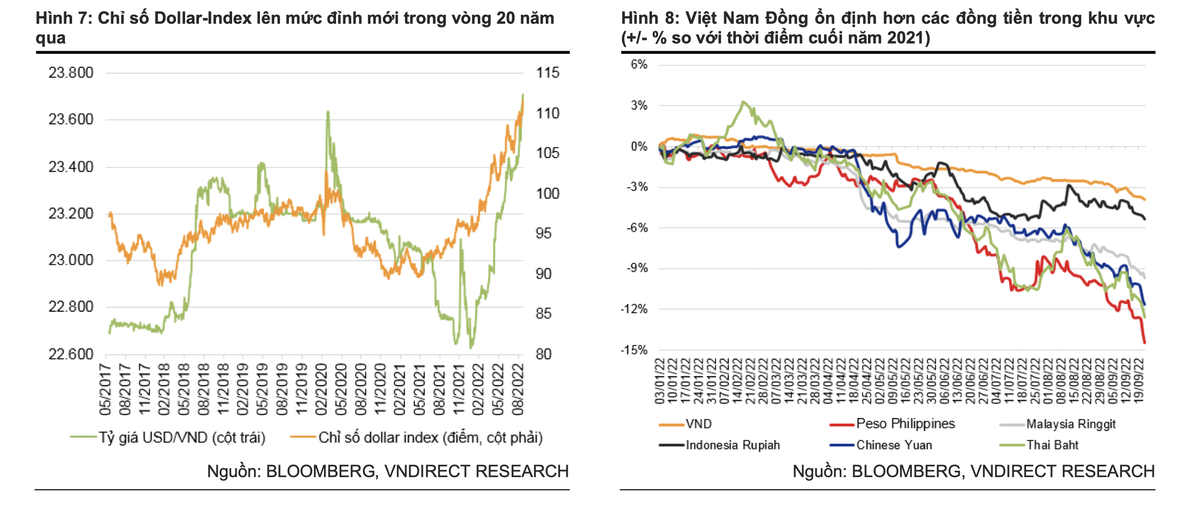

Điểm đáng chú ý trong Báo cáo của VNDirect đó là tỷ giá hối đoái sẽ vẫn chịu áp lực trong những tháng cuối năm 2022 do USD mạnh hơn đã gây áp lực lên tỷ giá hối đoái của Việt Nam. Tại thời điểm ngày 21/09/2022, chỉ số đô la (đo lường sức mạnh của đồng đô la Mỹ so với rổ tiền tệ) đạt 110,6 điểm (+15,6% so với cùng kỳ năm ngoái).

USD mạnh hơn khiến tỷ giá USD/VNĐ trên thị trường liên ngân hàng tăng khoảng 3,8% so với cùng kỳ năm ngoái lên 23.688 đồng, mức cao nhất lịch sử. Trong khi đó, tỷ giá trung tâm do NHNN ấn định cho cặp tỷ giá USD/VNĐ ở mức 23.316, tăng 0,7% so với cuối năm 2021 và tỷ giá USD/VNĐ trên thị trường tự do tăng khoảng 2,7% kể từ đầu năm 2022.

|

|

Tuy nhiên, so với các đồng tiền trong khu vực, Việt Nam Đồng vẫn là một trong những đồng tiền ổn định nhất. Kể từ đầu năm 2022 (dữ liệu tính đến ngày 21/09/2022), hầu hết các loại tiền tệ trong khu vực đã giảm hơn 5% so với USD, bao gồm Peso Philippines (-12,6% so với USD), Baht Thái Lan (-11,6% so với USD), Nhân dân tệ của Trung Quốc (-11,6% so với USD), Ringgit Malaysia (- 9,7% so với USD) và Rupiah Indonesia (-5,4% so với USD).

Ông Đinh Quang Hinh cho rằng tỷ giá hối đoái sẽ tiếp tục chịu áp lực trong những tháng cuối năm 2022 do đồng USD neo cao khi FED duy trì lộ trình tăng lãi suất. Nhưng vẫn nhận thấy những yếu tố hỗ trợ tỷ giá, bao gồm dòng vốn FDI mạnh hơn, thặng dư thương mại cải thiện (dự báo đạt khoảng 8,9 tỷ USD trong năm 2022), thặng dư cán cân thanh toán, dự trữ ngoại hối đạt ngưỡng an toàn (tương đương 3,3 tháng nhập khẩu). Theo đó, dự báo tỷ giá USD/VNĐ có thể mất giá khoảng 3,5 - 4% so với đồng USD trong năm 2022.

“Cho năm 2023, chúng tôi kỳ vọng áp lực lên tỷ giá hối đoái của Việt Nam sẽ hạ nhiệt đáng kể và dự báo Việt Nam Đồng sẽ tăng giá so với USD trong năm 2023 do Fed chuyển từ “thắt chặt chính sách tiền tệ” sang “bình thường hóa chính sách” trong năm tới. Đồng thời, lãi suất USD giảm nhẹ trong nửa cuối năm 2023 và lãi suất VND duy trì xu hướng tăng trong năm 2023. Đặc biệt đó là bộ đệm tốt từ thặng dư thương mại, thặng dư cán cân thanh toán, dự trữ ngoại hối cải thiện trong năm 2023”, Báo cáo VNDirect dự báo.