Tràn lan khuyến mại sai quy định

Trang facebook “Bảo hiểm ô tô trách nhiệm dân sự chính hãng, giá rẻ” rao bán bảo hiểm của Công ty TNHH Bảo hiểm phi nhân thọ Cathay Việt Nam với lời quảng cáo “giá tiết kiệm hơn so với mua tại trung tâm đăng kiểm hay cây xăng lên đến 40% đối với mọi loại xe con, xe khách, xe tải, xe đầu kéo, container”. Trang facebook này còn đăng kèm bài cùng hình ảnh giấy chứng nhận bảo hiểm bắt buộc của Cathay Việt Nam.

Tương tự, trang facebook “Bảo hiểm bắt buộc ô tô và xe máy toàn quốc” (để ảnh đại diện là giấy chứng nhận bảo hiểm trách nhiệm dân sự xe ô tô của Bảo hiểm Bảo Long) đăng tải nội dung “Giảm phí bảo hiểm ô tô lên đến 40-50%, chỉ từ 340.000 đồng/xe/năm, viết nối hạn bảo hiểm cũ, tuy rẻ nhưng được bảo hiểm hợp pháp và có hiệu lực trên toàn quốc…” .

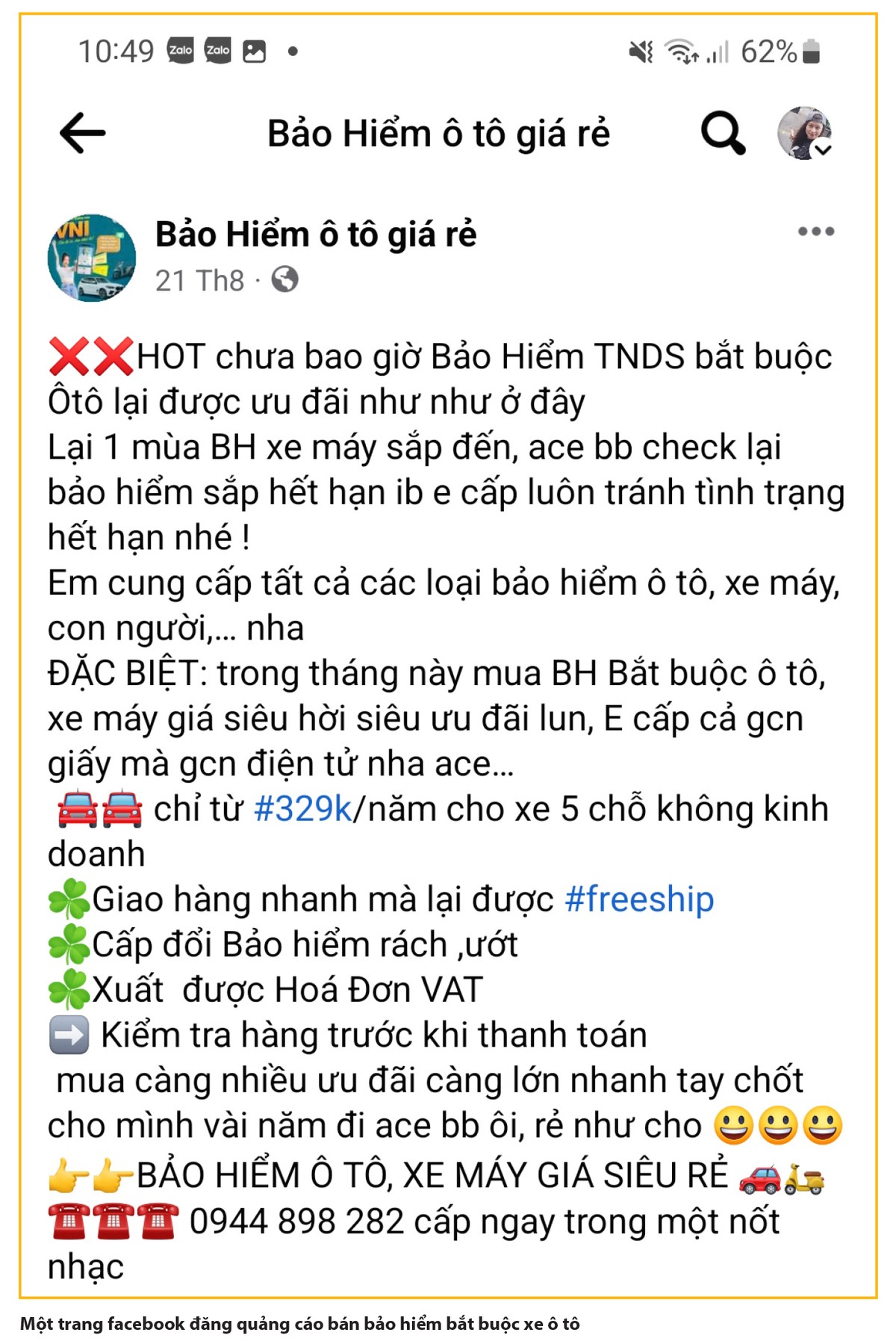

Đăng kèm hình ảnh của Bảo hiểm Hàng không (VNI), trang facebook “Bảo hiểm ô tô giá rẻ” rao bán bảo hiểm xe ô tô bắt buộc với giá từ 329.000 đồng/xe/năm dành cho xe 5 chỗ không kinh doanh...

Thậm chí, trang facebook “Vy - Bảo hiểm ô tô siêu rẻ” đăng quảng cáo bán bảo hiểm trách nhiệm dân sự chủ xe ô tô PVI/Cathay với mức giá thấp hơn hẳn, xe ô tô 5 chỗ chỉ từ 280.000 đồng/xe/năm...

|

Trên đây chỉ là một vài trong rất nhiều trang cá nhân facebook đang rao bán bảo hiểm bắt buộc xe ô tô với giá giảm sâu so với giá niêm yết theo quy định là 480.000 đồng/xe/năm. Những trang facebook cá nhân nêu trên đều để lại số điện thoại liên lạc và phóng viên Báo Đầu tư Chứng khoán cũng đã liên hệ tới các số điện thoại này thì đều nhận được thông tin giảm giá đúng như quảng cáo.

Thực tế, việc bảo hiểm bắt buộc xe cơ giới được bày bán khuyến mại sai quy định không phải câu chuyện mới, phổ biến đối với sản phẩm bảo hiểm bắt buộc xe máy (giá bán khoảng 40.000-45.000 đồng/xe/năm, tương đương mức giảm giá khoảng 40% so với giá niêm yết theo quy định), nay là cả bảo hiểm bắt buộc xe ô tô với các mức giá khác nhau.

Nâng cao quản lý, cách nào?

Chỉ khi nâng cao nhận thức của bên bán thì mới hạn chế được tình trạng “phá giá” sản phẩm bởi tâm lý thường muốn mua rẻ.

Từ những năm trước, sau khi nhận được phản ánh một số doanh nghiệp bảo hiểm bán bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới không tuân thủ đúng quy định, Cục Quản lý - Giám sát bảo hiểm (Bộ Tài chính) đã đề nghị rà soát việc bán sản phẩm này trên toàn hệ thống nhằm đảm bảo đúng quy tắc, điều khoản, biểu phí và mức trách nhiệm.

Đồng thời, cơ quan quản lý yêu cầu các doanh nghiệp bảo hiểm cần cung cấp đầy đủ thông tin về hợp đồng bảo hiểm và giải thích rõ quy tắc, điều khoản, biểu phí và mức trách nhiệm, quyền và nghĩa vụ của chủ xe cơ giới để người mua hiểu rõ. Doanh nghiệp bảo hiểm phải ghi đầy đủ các thông tin quy định trên giấy chứng nhận bảo hiểm gồm tên chủ xe, số chứng minh nhân dân hoặc hộ chiếu, địa chỉ liên lạc, biển số xe, nhãn hiệu, số khung, số máy... Các thông tin ghi trên giấy chứng nhận bảo hiểm cấp cho người mua phải trùng khớp với các thông tin trong các liên lưu tại doanh nghiệp bảo hiểm, bởi thực tế, nhiều giấy chứng nhận bảo hiểm không ghi đầy đủ những thông tin này.

Trở lại câu chuyện bán “phá giá” bảo hiểm bắt buộc trên mạng xã hội, đại diện một số doanh nghiệp bảo hiểm được sử dụng tên trong giấy chứng nhận, hình đại diện tại những trang facebook cá nhân ở trên cho biết, loại giấy chứng nhận bảo hiểm đúng là của doanh nghiệp, nhưng những cá nhân này chỉ là cộng tác viên, không phải là đại lý chính thức và không được cấp phép bán.

Do đó, phía công ty bảo hiểm khuyến cáo người dân nên tìm đến các đại lý chính thức của hãng hoặc cây xăng, bưu điện để mua, tránh mua nhầm bảo hiểm của bên bán kém chất lượng, có thể mua phải sản phẩm bị làm giả hoặc bị nhầm lẫn, gây ảnh hưởng tới quyền lợi sau này (mất tiền mua nhưng không được chi trả bồi thường).

Đại diện VNI cho biết, sau khi tìm hiểu thì được biết, đây là facebook của một nhân viên VNI Thanh Hóa (đơn vị thành viên của VNI) đã thực hiện đăng bán bảo hiểm trách nhiệm dân sự chưa đúng quy định. Hiện VNI đã yêu cầu nhân viên này gỡ bỏ toàn bộ nội dung đăng tải và thực hiện việc bán bảo hiểm theo quy định. Ngoài ra, VNI còn tiến hành rà soát thêm các trang facebook khác để ngăn chặn việc này.

Theo ông Đỗ Thế Vinh, CEO Bảo hiểm trực tuyến - IBAOHIEM, bản chất của việc giảm giá sản phẩm bảo hiểm bắt buộc là đại lý tự cắt hoa hồng rồi tính vào giá bán nhằm thu hút khách hàng, chứ không phải công ty bảo hiểm có chính sách giảm giá. Chưa kể, người dân ngày càng quen mua sắm online, kể cả các sản phẩm bảo hiểm, khiến tình trạng giảm phí sai quy định khó quản lý hơn.

Theo quy định, các sản phẩm bảo hiểm bắt buộc không được giảm phí dưới mọi hình thức và công ty bảo hiểm không được cắt hoa hồng cho khách hàng. Tuy nhiên, trên thực tế, việc giảm phí, cắt hoa hồng ở nhóm sản phẩm này vẫn diễn ra, nguyên nhân chủ yếu xuất phát từ bên bán, tức là công ty bảo hiểm, đại lý bảo hiểm, cộng tác viên… chủ động “phá giá” nhằm thu hút khách hàng. Bên cạnh đó, cũng có một phần lỗi từ bên mua khi thường đòi hỏi bên bán giảm phí hay cắt hoa hồng.

Luật sư Nguyễn Thị Tình, Văn phòng Luật sư Tinh Hoa Việt - Đoàn luật sư TP. Hà Nội nhìn nhận, không dễ quản lý việc cạnh tranh trong bán bảo hiểm bắt buộc trách nhiệm dân sự chủ xe cơ giới hiện nay, bởi giảm giá cũng là một hình thức cạnh tranh, mà cạnh tranh là quy luật của thị trường. Do đó, chỉ khi nâng cao nhận thức của bên bán thì mới hạn chế được tình trạng “phá giá” sản phẩm bởi tâm lý thường muốn mua rẻ.

Theo luật sư Tình, những vi phạm kiểu này diễn ra phổ biến trên thị trường từ nhiều năm nay, thế nhưng chưa thấy đại lý, cộng tác viên nào bị xử phạt, nếu có thì cũng không công khai nên hầu như không có tác dụng về mặt truyền thông cũng như tính răn đe. Do đó, cần có chế tài xử phạt phù hợp đối với những đối tượng vi phạm.

Luật sư Tình cũng cho biết, từng có ý tưởng cơ quan đăng kiểm đứng ra bán bảo hiểm bắt buộc, quy về một mối để thống nhất giá bán, tương tự như việc nộp phí đường bộ, xe nào đi đăng kiểm thì nộp luôn phí này cho cơ quan đăng kiểm. Ý tưởng này khả thi về cách thức quản lý, nhưng nhiều đại lý, doanh nghiệp bảo hiểm lại không muốn làm vậy, còn cơ quan quản lý nhà nước cũng không muốn “ôm” thêm việc nên tình trạng “phá giá” tiếp tục kéo dài.

“Có một giải pháp khác là giảm giá trực tiếp cho người mua. Chẳng hạn, nếu khách hàng mua bảo hiểm qua đại lý, cộng tác viên với giá 80 đồng, còn mua qua công ty bảo hiểm là 100 đồng thì công ty bảo hiểm có thể trực tiếp giảm 20 đồng cho người mua, từ đó sẽ giảm bớt việc mua bảo hiểm qua trung gian, tức là giảm được chi phí cho bên thứ ba, nên giá bán sẽ cạnh tranh hơn và khi đó, cả bên bán lẫn bên mua đều được hưởng lợi”, luật sư Tình phân tích, đồng thời cho rằng, nguyên nhân sâu xa dẫn đến việc bán phá giá nằm ở số tiền hoa hồng mà công ty bảo hiểm giao cho đại lý, cộng tác viên, nếu chỉ giao ở mức 30% thì sẽ không bán được ở mức cao hơn. Ở đây, bản chất là các công ty bảo hiểm đang chi hoa hồng cao nên đại lý, cộng tác viên cũng giảm giá và chiết khấu cao.

“Gốc rễ vấn đề nằm ở chi hoa hồng cao, chỉ cần giải quyết vấn đề này sẽ hạn chế được việc giảm giá bảo hiểm bắt buộc sai quy định”, luật sư Tình nhấn mạnh.