Năm 2018, nguy cơ chứng khoán tăng trưởng âm

VN-Index đóng cửa phiên giao dịch ngày 20/11/2018 tại 919,02 điểm, cao hơn 3,4% so với mức đáy trong năm vào cuối tháng 10, thấp hơn 9,3% so với đầu tháng 10, thấp hơn 23,7% so với mức đỉnh trong năm ngày 9/4 và thấp hơn 6,6% so với đầu năm.

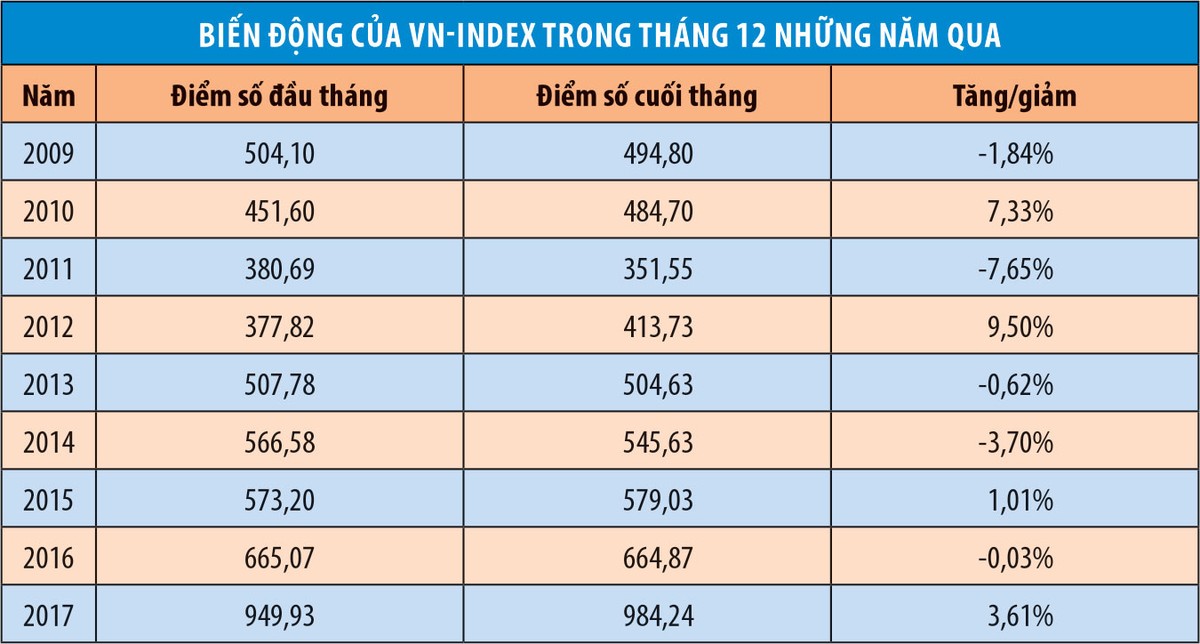

Thời gian của năm 2018 chỉ còn hơn 1 tháng, TTCK Việt Nam đang đứng trước nguy cơ tăng trưởng âm lần đầu tiên kể từ năm 2012 khi lịch sử giao dịch tháng 12 cho thấy, thời gian này thường có diễn biến kém thuận lợi.

Cụ thể, thống kê biến động VN-Index trong tháng 12 từ năm 2009 tới nay, có 5/9 năm chỉ số kết thúc tháng giảm điểm. Nguyên nhân giao dịch kém tích cực giai đoạn này được cho là do dòng tiền có xu hướng nghỉ ngơi chờ đợi mùa báo cáo kết quả kinh doanh quý IV và cả năm.

Ngoài yếu tố chu kỳ lịch sử, bối cảnh TTCK năm nay đang chịu nhiều sức ép từ biến động bất thường của tình hình kinh tế, chính trị thế giới khiến giá nhiều loại hàng hóa như dầu mỏ, khí đốt, cao su tự nhiên giảm, tác động đến lợi nhuận của các doanh nghiệp trên sàn. Mặt khác, động thái bán ròng của khối nhà đầu tư nước ngoài tác động trực tiếp đến giao dịch của nhiều cổ phiếu.

Đối với tình hình trong nước, việc tỷ giá, lãi suất thời gian qua biến động bất thường khiến nhà đầu tư lo ngại về triển vọng nền kinh tế có thể kém khả quan hơn trong năm 2019, qua đó tác động đến triển vọng trung hạn của thị trường.

Báo cáo đánh giá triển vọng vĩ mô cũng như TTCK Việt Nam năm 2019 của Công ty Chứng khoán MB (MBS) cho rằng, về cơ bản, kinh tế vĩ mô vẫn ổn định và không có diễn biến nào vượt tầm kiểm soát, nhưng môi trường kinh tế vĩ mô năm 2019 sẽ không hỗ trợ mạnh mẽ cho TTCK như trong năm 2018.

Bởi lẽ, áp lực lạm phát và tỷ giá có thể khiến ngân hàng nhà nước thận trọng hơn trong việc cung tín dụng cho nền kinh tế, tăng trưởng tín dụng và tổng vốn đầu tư phát triển toàn xã hội trên GDP năm 2019 dự báo thấp hơn năm 2018. Do đó, nếu hiệu quả đầu tư không thay đổi thì tăng trưởng kinh tế trong năm tới khó có thể cao hơn năm nay.

Bên ngoài, cuộc chiến tranh thương mại Mỹ - Trung Quốc làm giảm triển vọng tăng trưởng của cả hai quốc gia này, khiến nhu cầu hàng hóa nhập khẩu giảm, trong khi đây đều là thị trường xuất khẩu lớn của Việt Nam.

Đối với TTCK, việc Mỹ tiếp tục quá trình bình thường hóa lãi suất đến hết năm 2019, liên minh châu Âu (EU) chấm dứt gói nới lỏng định lượng vào cuối năm 2018 và bắt đầu nâng lãi suất vào giữa năm 2019 sẽ khiến xu hướng dịch chuyển dòng vốn tiếp tục diễn ra, dòng tiền rẻ đổ vào các thị trường tài sản toàn cầu không còn.

“Áp lực tăng lãi suất khiến các TTCK toàn cầu, trong đó có Việt Nam, có thể trải qua một giai đoạn định giá lại và khó có sự cải thiện về mặt định giá trong năm 2019. Theo đó, mức tăng trưởng của TTCK phải phụ thuộc vào sự tăng trưởng lợi nhuận doanh nghiệp”, MBS nhận định.

Báo cáo chuyên đề tháng 11/2018 của Công ty Chứng khoán Rồng Việt (VDSC) cho rằng, nền kinh tế Việt Nam sẽ chịu tác động bởi những rủi ro trung và dài hạn từ bên ngoài. Năm 2019, những lo ngại về lạm phát chi phí đẩy sẽ là điểm then chốt khi giá các mặt hàng cơ bản đã sẵn sàng tăng.

Thực tế trên sàn chứng khoán, sau khi thiết lập mức đỉnh lịch sử vào đầu tháng 4/2018, VN-Index đã trải qua hơn nửa năm giảm điểm. Những nỗ lực hồi phục ngắn hạn không kéo dài, khiến một số ý kiến phân tích lo ngại xu hướng thị trường đã chuyển sang pha giảm điểm trung hạn, thay vì chỉ là đợt điều chỉnh ngắn hạn.

Những lo ngại này khiến dòng tiền thận trọng hơn và gây khó khăn cho sự phục hồi của thị trường, nhất là dòng tiền cơ bản, dài hạn đầu tư theo triển vọng nền kinh tế. Trong khi đó, xu hướng giảm điểm kéo dài khiến dòng tiền đầu cơ không dám bắt đáy, thậm chí chuyển sang trú ẩn trong những kênh đầu tư khác như phái sinh, nhằm tìm kiếm lợi nhuận khi thị trường giảm điểm.

“Nếu chứng khoán thế giới tiếp tục diễn biến xấu, với những phiên giảm mạnh của chứng khoán Mỹ, VN-Index có khả năng phá vỡ mức đáy 880 điểm, hướng xuống những mức thấp hơn”, một chuyên gia chứng khoán nhận định.

Kỳ vọng tháng 12 sẽ khả quan

Thận trọng về triển vọng trung hạn và lo ngại của nhà đầu tư đang phản ánh vào giao dịch trên thị trường khi thanh khoản sụt giảm, có phiên giá trị giao dịch khớp lệnh chưa đến 2.500 tỷ đồng. Tuy nhiên, TTCK Việt Nam trong tháng 12/2018 có cơ sở để kỳ vọng vào một kịch bản phục hồi.

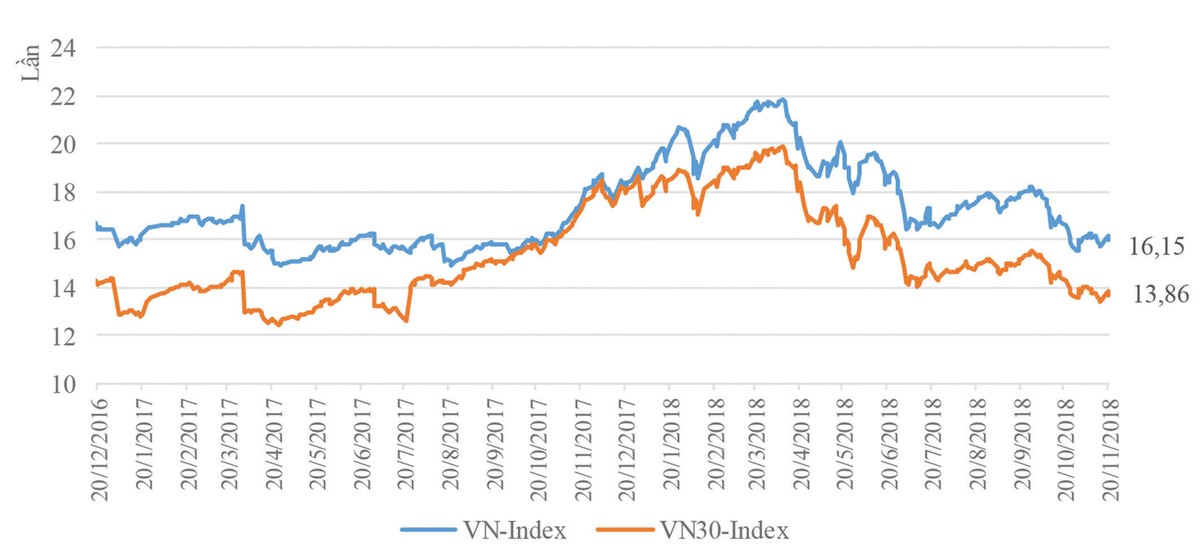

diễn biến P/E của VN-Index và VN30-Index.

Khả năng phục hồi này đến từ những tin tức, lo ngại về chiến tranh thương mại, giá dầu giảm, lãi suất tăng, tỷ giá biến động… đã phản ánh đáng kể vào thị trường trong thời gian qua và tình hình đang có những dấu hiệu khả quan hơn.

Về tỷ giá, sau khi biến động mạnh trong quý III/2018, đà tăng của tỷ giá VND/USD hiện đã hạ nhiệt. Trong một tuyên bố mới đây, Tổng thống Mỹ Donald Trump lạc quan về khả năng giải quyết tranh chấp thương mại với Trung Quốc.

Đây là cơ sở để kỳ vọng kết quả khả quan trong cuộc gặp gỡ của lãnh đạo hai nước tại Hội nghị thượng đỉnh G20 cuối tháng 11 này, yếu tố được đánh giá sẽ tác động quan trọng đến xu hướng của TTCK thế giới cũng như Việt Nam trong đầu tháng 12/2018. Theo MBS, một thỏa thuận thương mại sẽ cải thiện kỳ vọng về tăng trưởng kinh tế toàn cầu, theo đó tốt cho giá cổ phiếu.

Đáng chú ý, mặt bằng giá cổ phiếu giảm mạnh so với đầu năm trong khi kết quả kinh doanh của các doanh nghiệp, đặc biệt tại nhóm cổ phiếu vốn hóa lớn duy trì tăng trưởng, giúp hệ số giá trên thu nhập (P/E) của VN-Index đang ở mức 16,15 lần (số liệu của Bloomberg phiên 20/11), thấp nhất trong 2 năm trở lại đây, kỳ vọng sẽ sớm kích hoạt dòng tiền đầu tư quay trở lại.

Mức định giá này sẽ còn tốt hơn khi dự báo của các công ty chứng khoán gần đây cũng lạc quan về triển vọng tăng trưởng kinh doanh quý IV của nhiều doanh nghiệp lớn trong nhóm dẫn dắt chỉ số như ngân hàng, bất động sản, dầu khí…

Chẳng hạn, Công ty cổ phần Sữa Việt Nam (VNM) có lợi nhuận sau thuế 9 tháng đầu năm 2018 giảm 7,4% so với cùng kỳ năm ngoái, nhưng Công ty Chứng khoán Sài Gòn (SSI) cho rằng, trong quý IV/2018, VNM có thể tăng trưởng lợi nhuận sau thuế 20% so với cùng kỳ, trên cơ sở doanh thu trong nước kỳ vọng phục hồi tăng trưởng, tỷ suất lợi nhuận gộp được cải thiện nhờ giá nguyên vật liệu giảm và chi phí quản lý thấp hơn.

Trong ngành ngân hàng, Ngân hàng TMCP Công thương Việt Nam (CTG) có lợi nhuận trước thuế 9 tháng đầu năm 2018 tăng 5% so với cùng kỳ năm 2017. Công ty Chứng khoán TP.HCM (HSC) dự báo, cả năm 2018, CTG có thể đạt 10.500 tỷ đồng lợi nhuận, tăng 14% so với năm 2017 và mức tăng trưởng năm 2019 ước đạt 11,6%.

Đối với Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID), lợi nhuận trước thuế năm 2018 được dự báo tăng trưởng 14%, năm 2019 có thể tăng trưởng 31,99%. Với Ngân hàng TMCP Á Châu (ACB), mức tăng trưởng năm 2018 và 2019 được HSC dự báo lần lượt là 138,5% và 23,8%.

Trong ngành khí, Công ty Chứng khoán Bản Việt (VCSC) vừa điều chỉnh tăng dự báo lợi nhuận cốt lõi của Tổng công ty Khí Việt Nam - CTCP (GAS) năm 2018 thêm 3,8% nhờ Nhà máy chế biến khí Cà Mau đạt lợi nhuận cao và chi phí khấu hao thấp hơn so với dự kiến. Theo đó, thu nhập trên mỗi cổ phần (EPS) cốt lõi năm nay dự báo tăng 41% so với năm ngoái và năm 2019 sẽ tiếp tục tăng.

Cùng với lợi nhuận tăng trưởng hỗ trợ giá cổ phiếu, TTCK Việt Nam đang đón nhận động lực từ Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP) dự kiến có hiệu lực vào cuối tháng 12/2018 và Hiệp định tự do thương mại Việt Nam - EU (EVFTA) có thể sớm ký kết chính thức vào cuối năm 2018, sẽ tạo cú huých lớn cho nền kinh tế, đặc biệt các doanh nghiệp xuất khẩu thuộc lĩnh vực mà Việt Nam có thế mạnh như thủy sản, đồ gỗ, dệt may…

Sau 3 lần được kiểm định, vùng 890 - 900 điểm đã định hình là ngưỡng hỗ trợ khá vững chắc cho VN-Index. Trong kịch bản tốt, tình hình trong nước và thế gới không có thêm biến động xấu bất thường, chỉ số được kỳ vọng có thể hồi phục lên 950 điểm vào cuối năm, thậm chí lấy lại mức tăng trưởng dương cho cả năm 2018.

Thị trường có một số yếu tố hỗ trợ mạnh như cuộc chiến thương mại Mỹ - Trung có dấu hiệu hạ nhiệt, lợi nhuận của các doanh nghiệp niêm yết dự báo tiếp tục tăng trưởng, cú huých từ các hiệp định thương mại tự do…