Cuộc chiến thương mại Mỹ - Trung đang có ảnh hưởng hưởng lớn tới kinh tế toàn cầu - Ảnh: Shutterstock

Cuộc chiến thương mại Mỹ - Trung đang có ảnh hưởng hưởng lớn tới kinh tế toàn cầu - Ảnh: Shutterstock

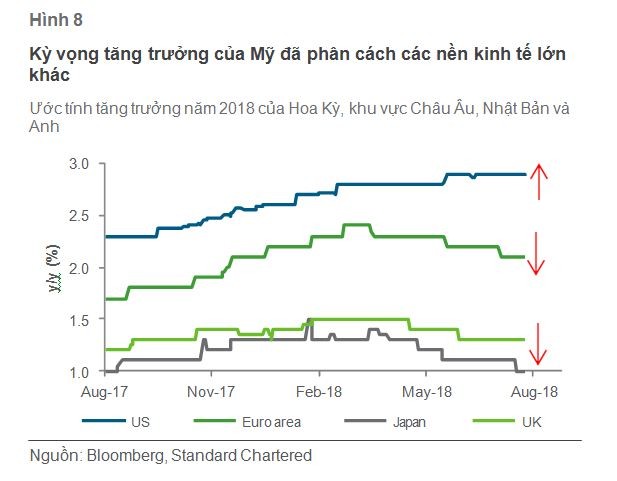

Mỹ khác biệt với các khu vực còn lại

Theo Báo cáo, Mỹ đã dẫn đầu cách xa hơn các nền kinh tế phát triển khác về kỳ vọng tăng trưởng do thị trường việc làm mạnh mẽ và tác động của việc cắt giảm thuế của năm ngoái, tiếp tục hỗ trợ tiêu dùng. Nhu cầu gia tăng đang khuyến khích các doanh nghiệp chi tiêu vốn trở lại.

Bất kỳ sự leo thang nào trong căng thẳng thương mại đều có thể ngăn cản đầu tư của doanh nghiệp, mặc dù thỏa thuận thương mại gần đây với Mexico có thể làm giảm quan ngại (đặc biệt nếu theo dõi với Canada).

Chủ tịch Fed, Jerome Powell cũng đã nhắc lại kế hoạch duy trì tốc độ tăng lãi suất dần dần, bất chấp sự phản đối của Tổng thống Trump.

“Chúng tôi tiếp tục kỳ vọng Fed sẽ tăng 25 điểm cơ bản lãi suất thêm 2 lần đến cuối năm 2018 và hướng tới thêm 3 lần nữa vào năm 2019”, chuyên gia của Standard Chartered nhận định.

Khu vực châu Âu: Áp lực bởi căng thẳng thương mại

Kỳ vọng tăng trưởng của khu vực châu Âu tiếp tục giảm khi niềm tin của doanh nghiệp đã giảm từ mức cao kỷ lục, đặc biệt là trong lĩnh vực sản xuất, do căng thẳng thương mại với Mỹ và những lo ngại khả năng ảnh hưởng đến các Thị trường mới nổi.

Tuy nhiên, dữ liệu kinh tế đã ổn định trong thời gian gần đây và nhu cầu trong nước vẫn mạnh mẽ trong bối cảnh việc làm tiếp tục tăng. Các cuộc đàm phán ngân sách sắp tới của Ý là một rủi ro chính trị trong ngắn hạn

Trong khi Ngân hàng Trung ương châu Âu (ECB) đã xác nhận kế hoạch kết thúc mua trái phiếu vào cuối năm, điều đó đã báo hiệu rằng chính sách nới lỏng sẽ duy trì trong một thời gian.

“Chúng tôi kỳ vọng chỉ tăng 25 điểm cơ bản lãi suất vào thời điểm nào đó trong năm 2019, do lạm phát vẫn thấp hơn mục tiêu 2% của ECB”, chuyên gia của Standard Chartered nhận định.

Anh: Brexit tiếp tục triển vọng mịt mù

Chuẩn bị cho sự kiện “không thỏa thuận”. Sự không chắc chắn của Brexit vẫn là mối đe dọa về niềm tin kinh doanh, với các doanh nghiệp không chắc chắn về kết quả của các cuộc đàm phán về mối quan hệ tương lai của Anh với EU.

Các văn bản chính sách mới nhất của chính phủ về cách các doanh nghiệp có thể chuẩn bị cho một kết quả 'không thỏa hiệp' làm tăng thêm sự không chắc chắn

Ngân hàng Trung ương Anh (BoE) gắn với triển vọng Brexit sau đợt tăng lãi suất gần đây. Việc tăng 25 điểm cơ bản lãi suất trong tháng 8, lần thứ hai trong một thập kỷ là để đáp ứng với một thị trường lao động thắt chặt. Tuy nhiên, việc tăng lãi suất dài hạn trong tương lai, được chuyên gia của Standard Chartered cho rằng, có thể phụ thuộc vào kết quả của các cuộc đàm phán Brexit, đặc biệt là do lạm phát lõi đã quay trở lại dưới mục tiêu 2% của BoE.

Nhật Bản: Thương mại, tái bầu cử của Thủ Tướng Abe là tâm điểm

Dự báo tăng trưởng của Nhật Bản đã giảm trong bối cảnh bất ổn về thương mại toàn cầu. Tiêu thụ trong nước vẫn còn khả năng phục hồi trong bối cảnh thị trường lao động thắt chặt. Hạn chế năng lực sản xuất cũng nên hỗ trợ chi tiêu vốn.

Tâm điểm trong ngắn hạn là chương trình tái bầu cử của Shinzo Abe là người đứng đầu đảng cầm quyền, điều này sẽ đảm bảo ông vẫn là thủ tướng trong 3 năm nữa, cho phép ông tiếp tục thực hiện các biện pháp kích thích kinh tế.

“Mặc dù Ngân hàng Trung ương Nhật Bản (BoJ) gần đây đã điều chỉnh chính sách của mình, cho phép lợi suất trái phiếu kỳ hạn 10 năm dao động trong biên độ rộng hơn, chúng tôi tin rằng chính sách tổng thể có khả năng duy trì trong 12 tháng tới do lạm phát vẫn thấp hơn mục tiêu 2%”, Báo cáo nêu quan điểm.

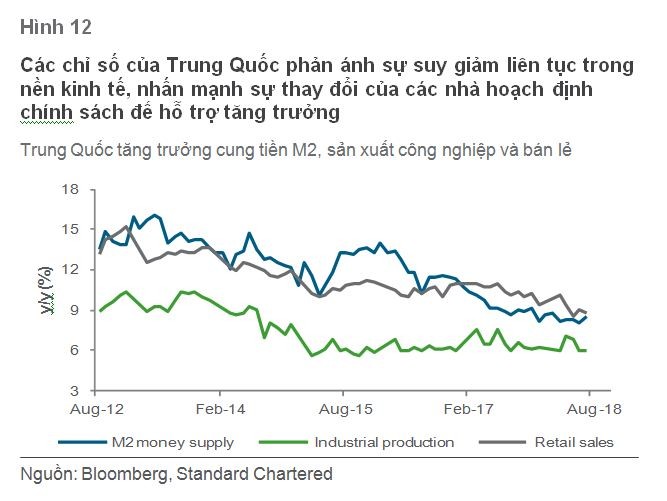

Trung Quốc: Tập trung chuyển hướng tăng trưởng

Sự tăng trưởng của Trung Quốc tiếp tục chậm lại khi căng thẳng thương mại với Mỹ tác động tâm lý thị trường. Trong bối cảnh này, các nhà hoạch định chính sách đã thực hiện các bước gia tăng để hỗ trợ tăng trưởng và niềm tin thị trường, bao gồm cắt giảm thuế và các yêu cầu dự trữ ngân hàng, cho phép chính quyền địa phương tăng chi tiêu cơ sở hạ tầng và điều chỉnh chính sách hỗ trợ CNY (để ngăn chặn dòng vốn ra ngoài).

Chuyên gia của Standard Chartered cho rằng, Ngân hàng Nhân dân Trung Quốc (PBoC) để cân bằng kích thích với mục tiêu giảm dần.

"Đánh giá của chúng tôi là các nhà hoạch định chính sách không có kế hoạch lặp lại kích thích quy mô lớn của những năm trước vì họ vẫn tập trung vào sự ổn định tài chính lâu dài. Tuy nhiên, những động thái gần đây cho thấy các nhà hoạch định chính sách không phản đối việc thực hiện các biện pháp có liên quan để tránh sự sụt giảm mạnh trong tăng trưởng kinh tế", Báo cáo đánh giá.

Thị trường mới nổi: Sự khác biệt là tâm điểm

Yếu tố cơ bản của châu Á thể hiện khả năng phục hồi. So với các thị trường mới nổi khác, dự trữ ngoại hối của các nền kinh tế châu Á nhìn chung đủ cao để đáp ứng các cam kết nợ nước ngoài ngắn hạn, trong khi cán cân tài khóa và cán cân tài khoản vãng lai cũng mạnh hơn. Sự khác biệt này cũng lý giải tại sao đồng tiền châu Á tương đối ổn định trong những tháng gần đây do sự tăng giá của đồng USD.

Báo cáo nhận định: “Hầu hết các ngân hàng trung ương của thị trường mới nổi đang phải thắt chặt chính sách tiền tệ của họ ngay cả khi sự bất ổn thương mại làm giảm tăng trưởng. Chúng tôi tin rằng nền kinh tế có nền tảng cơ bản tốt hơn sẽ cần thắt chặt ít hơn, hỗ trợ triển vọng tăng trưởng của họ”.