Nhiều mối lo

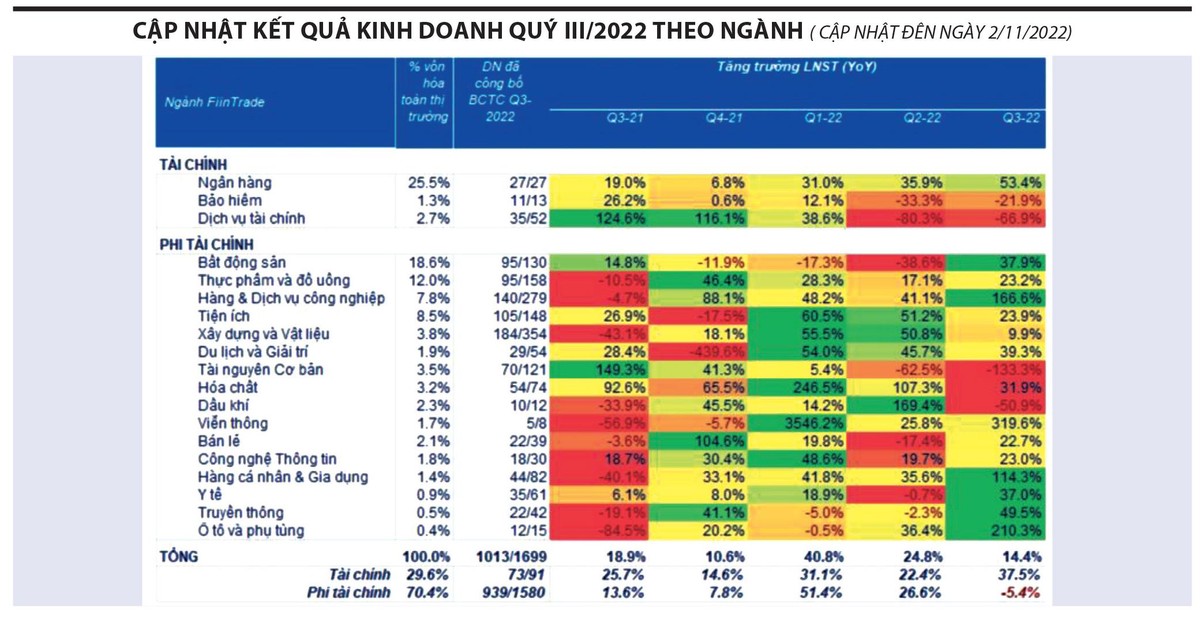

Cập nhật kết quả kinh doanh theo ngành của FiinGroup cho thấy, phần lớn doanh nghiệp địa ốc vẫn tăng trưởng dương trong quý III/2022, nhưng đa phần không tới từ hoạt động kinh doanh chính và so với mức nền thấp ở cùng kỳ năm trước - giai đoạn dịch Covid-19 bùng phát mạnh.

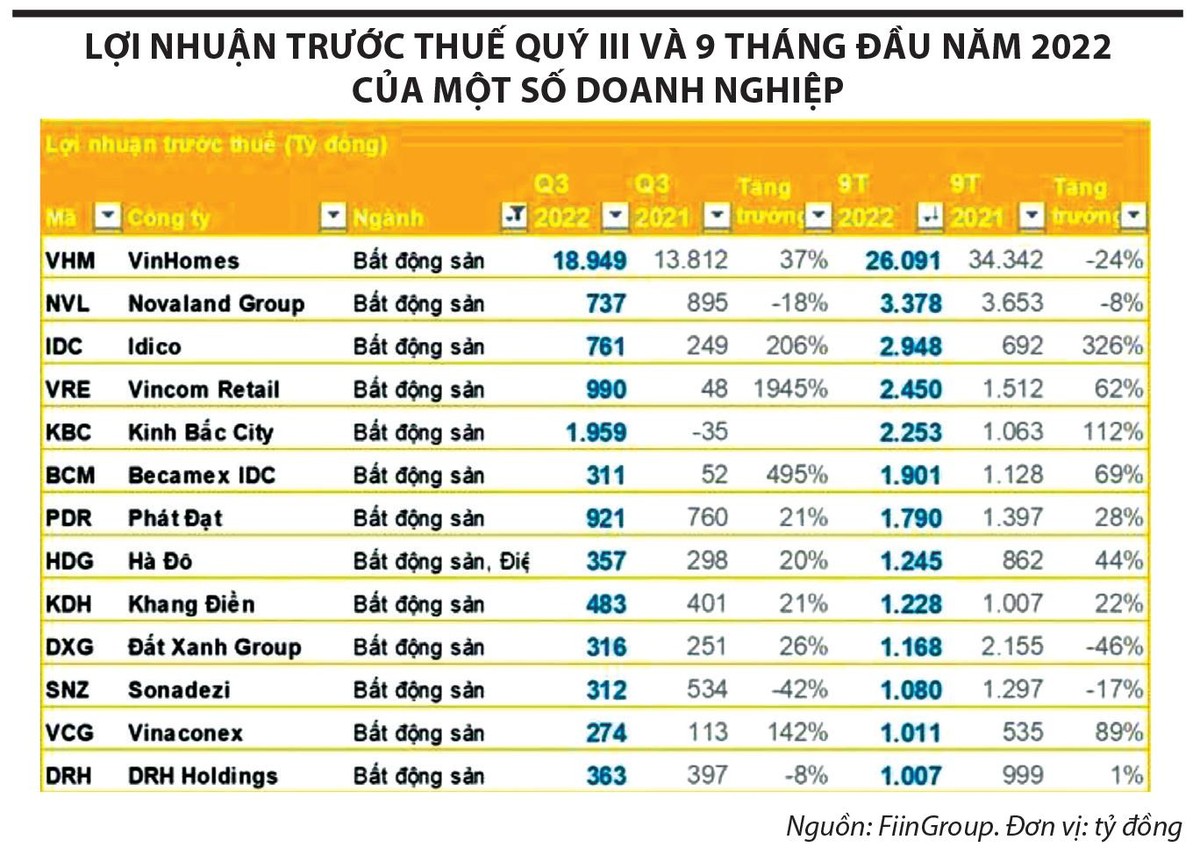

Cụ thể, lũy kế 9 tháng đầu năm 2022, có 13 doanh nghiệp bất động sản đạt lợi nhuận trước thuế trên 1.000 tỷ đồng, cao hơn con số 10 doanh nghiệp của cùng kỳ năm trước. Tuy nhiên, tới phân nửa trong đó ghi nhận lợi nhuận tăng trưởng nhờ hoạt động tài chính với giá trị từ vài trăm tới cả nghìn tỷ đồng.

Đơn cử, tại CTCP Phát triển bất động sản Phát Đạt (mã PDR), lãi ròng quý III/2022 tăng 18% lên 711 tỷ đồng chủ yếu đến từ việc chuyển nhượng 46% cổ phần tại CTCP Địa ốc Sài Gòn - KL (chủ đầu tư dự án Astral City, Bình Dương) có giá trị gần 1.250 tỷ đồng. Hay trường hợp của CTCP Đầu tư và Kinh doanh Nhà Khang Điền (mã KDH), lợi nhuận quý III/2022 tăng trưởng đến từ tiền bồi thường chấm dứt hợp đồng 123 tỷ đồng. Tương tự, nhờ nguồn thu hơn 190 tỷ đồng từ thanh lý đầu tư nên lãi ròng quý III/2022 của CTCP Tập đoàn Đất Xanh (mã DXG) tăng 3 lần so với cùng kỳ năm trước, đạt hơn 153 tỷ đồng…

Giám đốc một quỹ đầu tư chiến lược nhìn nhận, trong bối cảnh khó khăn như hiện nay, nguồn thu từ hoạt động tài chính được xem như “cứu cánh” giúp bức tranh kết quả kinh doanh của doanh nghiệp địa ốc bớt ảm đạm trong con mắt các nhà đầu tư và cổ đông. Tuy nhiên, nếu quá phụ thuộc sẽ ảnh hưởng tới doanh nghiệp trong dài hạn, bởi đây thường là các khoản doanh thu mang tính thời vụ và không mang yếu tố cốt lõi của doanh nghiệp.

Một điểm đáng lưu ý, trước thềm công bố báo cáo tài chính quý III/2022, nhiều doanh nghiệp như DXG, NLG, NVL, DIG, HDG… đồng loạt công bố lùi kế hoạch mở bán một số dự án trọng điểm từ cuối 2022 sang giữa năm 2023.

Động thái này gây áp lực không nhỏ lên chỉ số hàng tồn kho bất động sản. Còn nhớ, cuối năm 2021, khi “ông lớn” bất động sản Evergrande (Trung Quốc) vỡ nợ, thống kê của Fiin Group cho thấy, chỉ số vòng quay hàng tồn kho của các doanh nghiệp nước này theo báo cáo tài chính năm 2021 vẫn ở ngưỡng cho phép với khoảng 900 ngày, tương đương khoảng 2 năm tiêu thụ. Đây cũng là cơ sở để đơn vị này đánh giá triển vọng không quá kém lạc quan của thị trường bất động sản Việt Nam.

Tuy nhiên, số liệu công bố mới nhất của Fiin Group cho biết, kết thúc 9 tháng đầu năm 2022, số ngày tồn kho bất động sản trung bình toàn ngành đã tăng lên 1.500 ngày, tức phải khoảng 4 năm mới tiêu thụ hết. Hàng tồn kho tăng lên mức báo động, kết hợp với các khoản phải thu gia tăng, nợ phải trả ngắn hạn tăng… đã gây áp lực lớn tới khả năng thanh toán trong ngắn hạn, nhất là trong bối cảnh nhiều doanh nghiệp phải đáo hạn trái phiếu vào cuối năm nay.

Theo thống kê của Công ty Chứng khoán VNDirect, tổng giá trị trái phiếu doanh nghiệp riêng lẻ đáo hạn trong quý IV/2022 ở mức 58.840 tỷ đồng, tăng 87,7% so với cùng kỳ năm trước. Trong đó, bất động sản tiếp tục là nhóm ngành chiếm tỷ trọng lớn nhất với 34,1% tổng giá trị trái phiếu đáo hạn, tương đương 20.071 tỷ đồng (tăng 65,2%). Cần lưu ý rằng, con số này chưa bao gồm các trái phiếu doanh nghiệp đã chủ động mua lại trước hạn trước đó 3-4 tháng.

Bên cạnh đó, áp lực lãi vay tăng đã hiện hữu. Hoạt động phát hành trái phiếu trong quý III/2022 giảm tới hơn 90% so với cùng kỳ càng tạo thêm áp lực vốn cho doanh nghiệp địa ốc. Việc huy động vốn trên thị trường chứng khoán cũng không khả quan khi khi thị trường liên tục giảm, trong đó cổ phiếu bất động sản nằm trong nhóm bị bán tháo nhiều nhất thời gian qua, hệ quả là nhiều doanh nghiệp địa ốc phải thay đổi kế hoạch tăng vốn.

Đơn cử, CTCP Tập đoàn Đầu tư địa ốc No Va - Novaland (mã NVL) mới thông báo hủy ngày đăng ký cuối cùng 14/11/2022 thực hiện quyền phát hành cổ phiếu để tăng vốn cổ phần (thưởng cổ phiếu) do không còn phù hợp với tình hình hiện tại.

“Hội đồng quản trị NVL cam kết sẽ xin ý kiến đại hội cổ đông về thời điểm triển khai phương án phát hành tại cuộc họp gần nhất”, đại diện NVL thông tin thêm.

Tương tự, CTCP Phát triển Nhà Thủ Đức (mã TDH) cũng bất ngờ dừng kế hoạch chào bán riêng lẻ 58 triệu cổ phiếu với giá 10.000 đồng/cổ phiếu để huy động 580 tỷ đồng với lý do thị trường không thuận lợi.

Trong khi đó, Tổng CTCP Đầu tư phát triển xây dựng - DIC Corp (mã DIG) liên tục phải giảm giá bán cổ phần về mức 20.000 đồng/cổ phiếu và lần gần nhất là 15.000 đồng/cổ phiếu so với mức giá ban đầu là 30.000 đồng/cổ phiếu do thị trường chứng khoán diễn biến xấu.

|

Kỳ vọng ở dài hạn?

Giới phân tích cho rằng, thời điểm cuối năm nay và 2 năm tiếp theo sẽ là giai đoạn không dễ dàng về dòng tiền đối với doanh nghiệp bất động sản có trái phiếu đáo hạn. Đặc biệt, các doanh nghiệp quy mô vừa và nhỏ, chất lượng tài sản không cao sẽ gặp nhiều khó khăn trong việc tìm kiếm nguồn vốn để xoay vòng.

Ghi nhận số liệu của 107 doanh nghiệp bất động sản và một số doanh nghiệp điển hình từ Wichart - nền tảng truy xuất và trực quan hóa dữ liệu tài chính của WiGroup cho thấy, mặc dù tỷ lệ nợ vay không tăng, nhưng các chỉ số khả năng thanh toán và EBITDA/Lãi vay (tỷ số khả năng trả lãi) đều có xu hướng giảm dần.

Thực tế này khiến các doanh nghiệp phải tính đến việc thu hẹp quy mô đầu tư sản xuất kinh doanh (dừng, đình hoãn hoạt động đầu tư, thi công xây dựng một số dự án; dừng triển khai các dự án mới; dừng phát hành cổ phiếu tăng vốn; dừng IPO…) và điều đó có thể làm giảm nguồn thu ngân sách nhà nước, tác động đến sự tăng trưởng của nền kinh tế.

Chưa kể, do các nguồn vốn bị tắc nghẽn, một số doanh nghiệp năng lực tài chính yếu buộc phải vay vốn bên ngoài với lãi suất rất cao, hoặc phải bán bớt tài sản, dự án hoặc bán sản phẩm bất động sản, nhà ở với chiết khấu cao (thậm chí đến 40% giá hợp đồng), từ đó có thể dẫn tới rủi ro sau này bởi hầu hết đều là sản phẩm hình thành trong tương lai.

|

Ông Huỳnh Phước Nghĩa, chuyên gia tư vấn cấp cao của Công ty Tư vấn kinh doanh hội nhập Toàn cầu (GIBC) nhận định, trong những tháng cuối năm 2022, nếu “van” tín dụng bất động sản tiếp tục bị siết, thị trường địa ốc khả năng sẽ diễn biến theo 2 cấp độ: Cấp độ thứ nhất, bên bán giảm giá tài sản để thoát hàng và có người mua, lượng tồn kho giảm, đây là kịch bản tích cực trong tình hình xấu ở mức trung bình; cấp độ thứ hai, bên bán giảm giá tài sản để cắt lỗ nhưng không ai mua, đây là kịch bản tồi tệ có thể đẩy thị trường vào khủng hoảng.

“Do đó, đã đến lúc các doanh nghiệp bất động sản phải cấu trúc lại sản phẩm cho giai đoạn cuối năm 2022 và năm 2023, trong đó cần tập trung phục vụ nhu cầu thực, thay vì tiếp tục hướng đến nhu cầu đầu cơ. Sự lựa chọn của doanh nghiệp và phản ứng của người mua có thể quyết định mức độ khủng hoảng nặng hay nhẹ trong 6-12 tháng tới”, ông Nghĩa nhấn mạnh.

Thực tế, thời gian qua, nhiều doanh nghiệp bất động sản đã cơ cấu lại sản phẩm theo hướng phục vụ nhu cầu ở thực, đáp ứng khả năng tài chính của đại đa số người mua nhà. Đây được xem là bước đi quan trọng giúp cân bằng và ổn định lại thị trường.