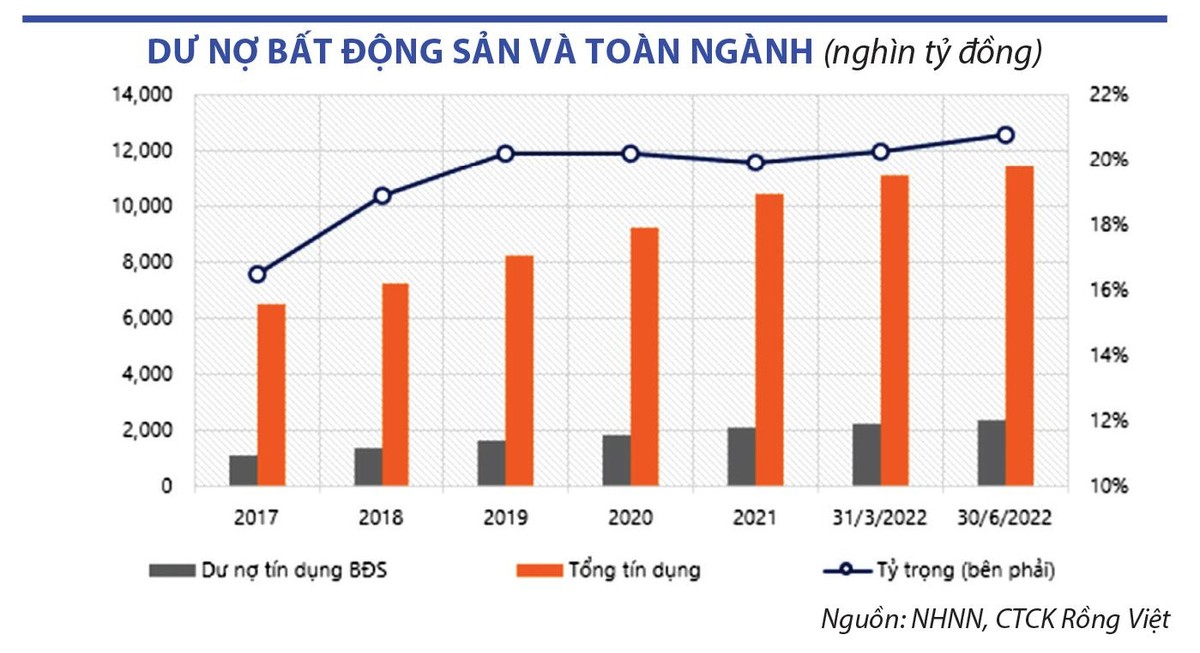

Nhiều doanh nghiệp ghi nhận chi phí tài chính thấp

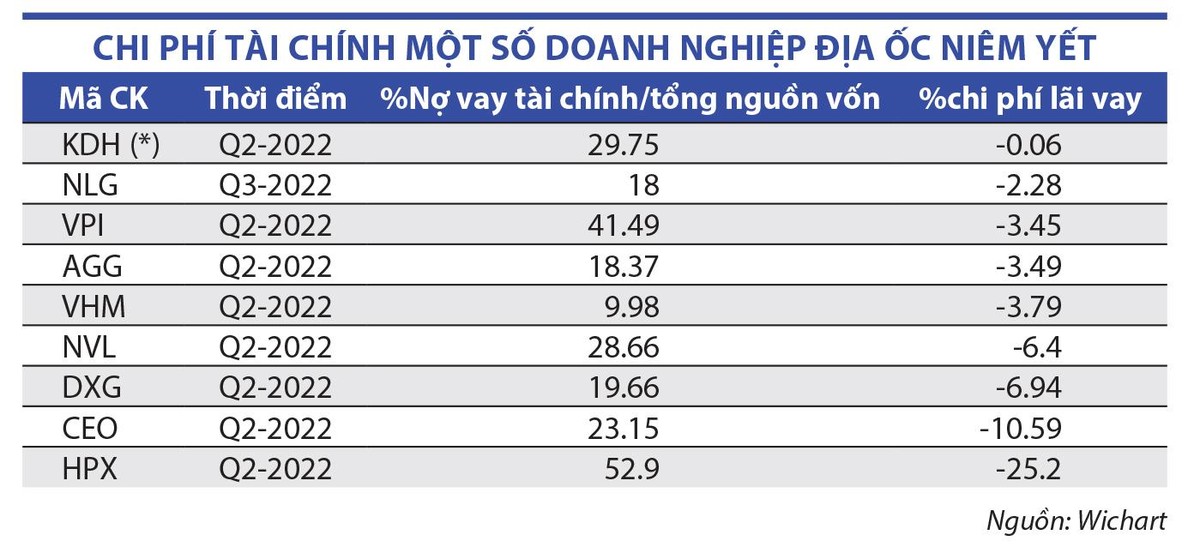

Thông thường, khi lãi vay tăng cao sẽ làm gia tăng chi phí tài chính của doanh nghiệp. Tuy nhiên, số liệu thống kê khoảng 107 doanh nghiệp bất động sản đang giao dịch cổ phiếu trên sàn chứng khoán của Wichart (trong đó khoảng 60 doanh nghiệp dùng số liệu quý II/2022 do chưa công bố báo cáo tài chính quý III/2022) lại cho thấy chi phí lãi vay tài chính phải trả ngắn hạn của phần lớn doanh nghiệp đều ở mức thấp so với tổng chi phí, trung bình từ 10-15%.

Số lượng doanh nghiệp có chi phí này vượt mức 20% chỉ có 13 doanh nghiệp, vượt mức 30% là 9 doanh nghiệp và vượt trên 40% không đáng kể. Nếu loại trừ nhóm doanh nghiệp phát triển khu công nghiệp thường có chi phí lãi vay tài chính phải trả ngắn hạn chỉ vài phần trăm do đặc thù ngành thì con số này ở quanh mức 11-12%.

Đáng chú ý, nhóm doanh nghiệp bất động sản nghỉ dưỡng là nhóm tưởng chừng như đang chịu gánh nặng chi phí tài chính rất lớn do yêu cầu cao về nguồn vốn thì đều ở mức thấp, đơn cử CEO Group (mã CEO) hay Danh Khôi (mã NRC) chỉ 1-2%, thậm chí các “ông lớn” như Vinhomes (mã VHM) hay Novaland (mã NVL) cũng chỉ ở mức 3,45% và 6,4%. Các doanh nghiệp khác như Khang Điền (mã KD), Nam Long (mã NLG), DIC Corp (mã DIG), Đất Xanh (mã DXG), Văn Phú - Invest (mã VPI), Hải Phát (mã HPX), An Gia (mã AGG)… có chi phí tài chính phải trả ngắn hạn từ 4-7%.

|

Thống kê trên cho thấy, nếu đánh giá ở góc độ tham số đóng góp trong tổng chi phí chung thì mặt bằng lãi suất dù có tăng ở mức như hiện nay cũng chưa hẳn làm gia tăng mạnh cơ cấu chi phí tài chính của doanh nghiệp ngành địa ốc.

Có thể có ý kiến cho rằng, nếu lợi nhuận của doanh nghiệp ở mức 7-10%/năm hoặc thấp hơn mà phải trả lãi vay cao, chẳng hạn 12%/năm, thì doanh nghiệp sẽ bị lỗ và phá sản. Song, quan điểm này đã được chứng minh là chưa hoàn toàn chính xác trong phân tích tài chính.

Cần đánh giá ở nhiều góc độ

|

Trên thực tế, phần lớn doanh nghiệp đều đang áp dụng phương thức vốn hóa chi phí lãi vay (capitalized) trong tính toán kết quả kinh doanh. Lấy ví dụ, doanh nghiệp dùng 1.000 tỷ đồng nợ vay phục vụ hoạt động kinh doanh, với mức lãi vay trung bình tạm tính khoảng 10%/năm như hiện nay thì mỗi năm, doanh nghiệp phải trả 100 tỷ đồng tiền lãi. Tuy nhiên, trên thực tế, một phần khoản lãi phải trả này đã được vốn hóa vào giá trị của các tài sản dở dang, ở đây là các dự án bất động sản.

Do các dự án bất động sản thường có thời gian phát triển kéo dài 3- 5 năm, nên chỉ khi dự án hoàn thành và đủ điều kiện để tính là sản phẩm hoàn thiện thì việc vốn hóa chi phí lãi vay mới chấm dứt. Lúc đó, nếu doanh nghiệp vẫn còn nợ vay thì sẽ phải hạch toán trực tiếp vào chi phí lãi vay (hay chi phí tài chính) và khấu trừ thẳng vào lợi nhuận gộp từ bán hàng và kinh doanh thuần túy để tính ra lợi nhuận trước thuế từ trong kỳ bắt đầu không còn vốn hóa chi phí lãi vay.

Đây cũng là lý do các công ty chứng khoán hay tổ chức tài chính đều coi “rủi ro pháp lý” như một yếu tố mang tính tài chính. Khi một lượng lớn chi phí lãi vay được vốn hóa sẽ gây rủi ro cho doanh nghiệp trong dài hạn. Nếu các dự án chậm tiến độ sẽ kéo theo việc phải hạch toán ngược trở lại vào hoạt động kinh doanh, dẫn tới doanh nghiệp có nguy cơ thua lỗ.

|

Thời gian gần đây, nhiều doanh nghiệp (DXG, NLG, DIG, KDH, HDG, HPX, VPI…) công bố lùi kế hoạch mở bán dự án sang năm 2023 để chờ tín hiệu thị trường tốt hơn. Việc dự án phải kéo dài sẽ ảnh hưởng tới các kế hoạch tài chính trong những năm tới và làm giảm đi sức hút nhà đầu tư, cho dù nền tảng tài chính hiện tại vẫn được đánh giá cao.

Rõ ràng, không nhiều doanh nghiệp địa ốc dám “khoe” tham vọng ở thời điểm này, khi mà thị trường còn tiềm ẩn nhiều yếu tố bất định. Dữ liệu mới đây của Batdongsan.com.vn cho biết, độ quan tâm đến bất động sản trên cả nước đã giảm đáng kể từ tháng 3/2022. Nhiều địa phương chứng kiến nhu cầu tìm mua bất động sản trong quý III/2022 giảm so với quý trước, đơn cử Hải Phòng giảm 19%, Đà Nẵng giảm 12%, Cần Thơ giảm 14%...

Theo khảo sát thực tế của đơn vị này đối với các nhà môi giới, giao dịch bất động sản, 36% số người được hỏi cho biết rào cản lớn nhất là khách hàng lo sợ thị trường tiêu cực nên không dám đầu tư, 23% chia sẻ giao dịch không thể chốt thành công do khách hàng bị hạn chế tiếp cận vốn vay để mua bất động sản, 19% nhận thấy trở ngại chính là giá bất động sản quá cao so với khả năng tài chính của người mua.

Tuy nhiên, nhiều công ty chứng khoán đưa ra dự báo, con số tổng lợi nhuận trung bình năm 2022 của các doanh nghiệp vẫn có thể đạt khoảng 25%. Trong đó, nhóm doanh nghiệp bất động sản sẽ sụt giảm doanh thu và lợi nhuận, nhưng xét ở chu kỳ 3-5 năm trở lại đây thì không quá bi quan. Lý do bởi sẽ có nhiều doanh nghiệp tăng cường “book” lợi nhuận qua hình thức đánh giá lại tài sản, hoặc hợp nhất với một số đơn vị có liên quan trong tập đoàn, hoặc thực hiện mua bán - sáp nhập (M&A) để ghi nhận lợi nhuận cho mùa báo cáo cuối năm.

Tất nhiên, điều này khiến nhiều nhà đầu tư đặt vấn đề về chất lượng lợi nhuận trên báo cáo của các doanh nghiệp, bởi phần lớn không đến từ doanh thu bán hàng hay dịch vụ, nhưng trước mắt đây là cách để doanh nghiệp không rơi vào tình trạng “khủng hoảng”. Thực tế, theo tìm hiểu của phóng viên Báo Đầu tư Chứng khoán, có nhiều doanh nghiệp đã âm thầm tạo lập “của để dành” từ vài năm trước theo hình thức chuyển vốn cho một đơn vị thành viên hoặc có liên quan đến tập đoàn (nhưng do người nhà lãnh đạo nắm quyền chi phối) với tổng các khoản doanh thu chưa phân phối lên tới cả chục nghìn tỷ đồng và sẵn sàng “book” tại các báo cáo tài chính năm tới.

Chẳng hạn, chia sẻ tại hội nghị nhà đầu tư hồi tháng 8/2022, ông Đoàn Văn Bình, Chủ tịch CEO Group cho biết, cho dù gặp nhiều khó khăn, CEO Group vẫn có khả năng hoàn thành kế hoạch kinh doanh năm 2022 nhờ hoạch toán lợi nhuận tại 2 dự án ở Phú Quốc. Hay với Văn Phú - Invest, 3 dự án The Terra An Hưng, Terra Hào Nam và Grandeur Palace Giảng Võ đã bàn giao sẽ tiếp tục được doanh nghiệp này ghi nhận doanh thu vào cuối năm nay, giúp cải thiện kết quả kinh doanh.

Dẫu vậy, cũng cần lưu ý, nhiều doanh nghiệp địa ốc ghi nhận hàng tồn kho, các khoản phải thu, nợ phải trả ngắn hạn có xu hướng tăng mạnh, khiến cho lượng tiền và các tài sản tương đương tiền có dấu hiệu suy giảm, từ đó tạo ra hiện tượng “dòng tiền âm”.

Trên bình diện chung, khảo sát báo cáo tài chính của các doanh nghiệp bất động sản cho thấy, số doanh nghiệp ghi nhận dòng tiền âm đang chiếm ưu thế hơn so với doanh nghiệp có dòng tiền dương. Các doanh nghiệp ghi nhận tình trạng âm dòng tiền khá lớn có thể kể đến như Phát Đạt (mã PDR, -2.510 tỷ đồng), tiếp đó Đất Xanh (-1.888 tỷ đồng), Khang Điền (-1.476 tỷ đồng), Hải Phát (-620 tỷ đồng), LDG (-516,5 tỷ đồng, Nam Long (-237 tỷ đồng)…

Khi dòng tiền kinh doanh âm do tăng tồn kho và các khoản phải thu, các doanh nghiệp sẽ phải xoay xở để bù đắp sự thiếu hụt dòng tiền. Nhiều doanh nghiệp chọn thanh lý tài sản, thu hồi khoản đầu tư vào đơn vị khác, bán công cụ nợ của đơn vị khác… để thu hồi tiền mặt, song phổ biến hơn cả vẫn là tăng vay mượn, nhưng rào cản hiện nay là tín dụng bất động sản đang bị siết chặt, chưa kể áp lực đáo hạn trái phiếu cũng đã cận kề.