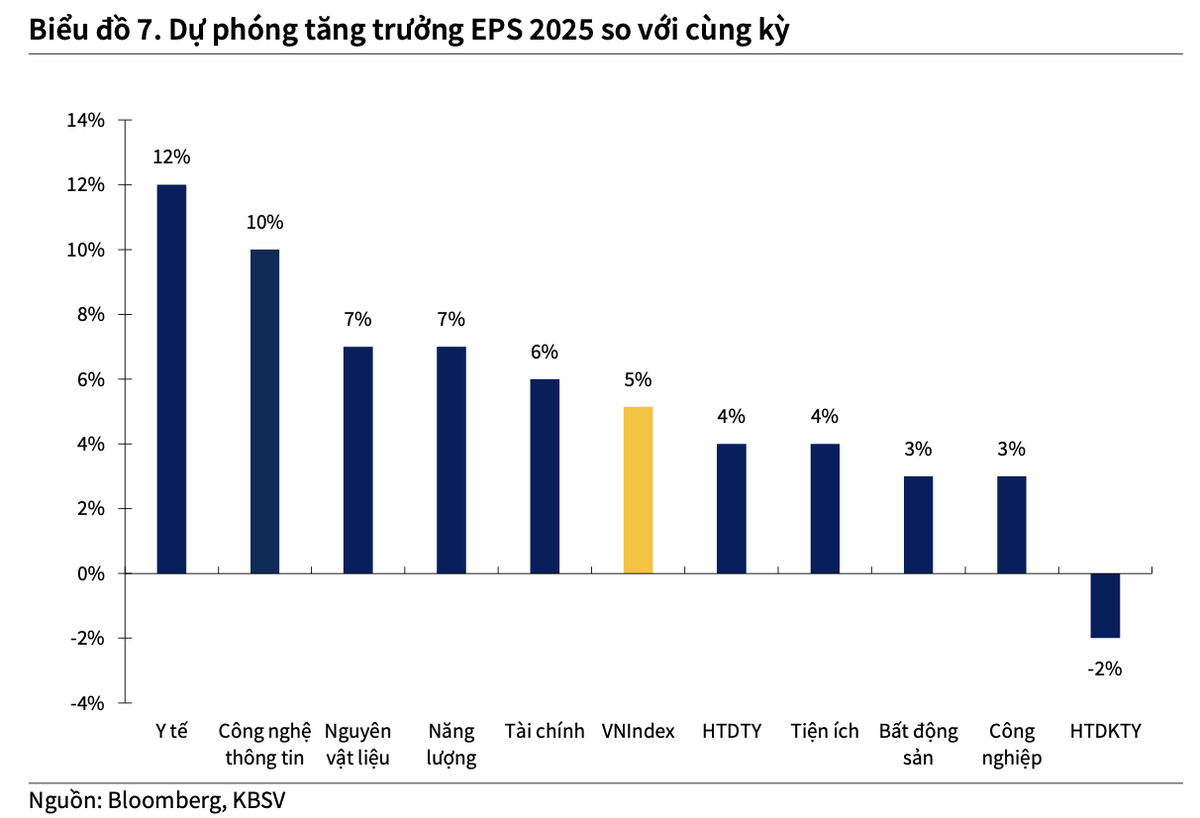

Trong báo cáo triển vọng quý II, KBSV đã hạ dự báo vùng điểm hợp lý của chỉ số VN-Index thời điểm cuối năm 2025 xuống mức 1.100 điểm (từ mức 1.460 điểm trong báo cáo năm), tương ứng mức tăng 5% so với cùng kỳ của EPS bình quân các doanh nghiệp niêm yết trên sàn HSX, và P/E mục tiêu là 11,9 lần (theo cách tính của Bloomberg), thấp hơn so với mức 14,9 thời điểm cuối năm 2024 và thấp hơn mức bình quân 10 năm ở 16,6.

|

Nguyên nhân trực tiếp dẫn đến việc hạ dự báo đến từ động thái đánh thuế mạnh tay của Chính quyền Donald Trump với mức thuế đối ứng lên đến 46% lên hàng hóa Việt Nam. Dù các diễn biến mới cho thấy có khả năng mức thuế này sẽ được hạ xuống tới đây sau đàm phán, tuy nhiên do nhiều yếu tố bất định khó dự báo trước, KBSV vẫn sử dụng mức thuế 46% này làm kịch bản cơ sở xuyên suốt báo cáo.

Các tác động tiêu cực nhất của chính sách thuế này sẽ tập trung vào giai đoạn quý II, khi thị trường tập trung đánh giá mức độ ảnh hưởng lên tăng trưởng, cũng như các chỉ tiêu vĩ mô và hoạt động của doanh nghiệp niêm yết. Theo đó, KBSV thiên về kịch bản đà giảm sẽ kéo dài xuyên suốt gần hết quý.

Mặc dù vậy, thị trường chứng khoán Việt Nam vẫn còn những yếu tố nội tại tích cực giúp thị trường có cơ hội xuất hiện các nhịp hồi phục đan xen. Trong đó có thể kể đến như việc đưa vào hệ thống giao dịch KRX vào đầu tháng 5 và nâng hạng thị trường vào tháng 9.

Đầu tư công cũng được đẩy mạnh khi đóng vai trò là động lực tăng trưởng chính của nền kinh tế; các chính sách tháo gỡ khó khăn cho doanh nghiệp bất động sản, chính sách kích cầu tiêu dùng, mặt bằng lãi suất dù tăng trở lại nhưng vẫn ở mức thấp, trong khi các doanh nghiệp niêm yết vẫn ghi nhận tăng trưởng so với cùng kỳ.

Như vậy, các chuyên gia chỉ ra các chủ điểm đầu tư triển vọng trong thời gian tới sau khi cú sốc về thuế quan của Mỹ lắng xuống bao gồm: nâng hạng thị trường, đầu tư công, khơi thông pháp lý và nới tín dụng.

Đối với chủ điểm nâng hạng thị trường, KBSV duy trì quan điểm gần nhất về khả năng tích cực được chấp nhận nâng hạng của Việt Nam theo FTSE trong tháng 09/2025 cũng như tiềm năng dòng vốn chảy vào thị trường khi sự kiện này xảy ra.

Theo đó, Việt Nam có thể giúp thu hút 800 triệu – 1 tỷ USD từ các nhà đầu tư thụ động sử dụng bộ chỉ số FTSE, chưa kể từ các nhà đầu tư thụ động dùng bộ chỉ số khác. Đồng thời, khi thị trường nâng hạng, các quỹ chủ động sẽ tham gia tích cực hơn, dự kiến sẽ có khoảng 4 - 6 tỷ USD vào Việt Nam. Đây vốn là thông tin được mong chờ nhiều năm với khả năng tác động mạnh đến diễn biến của thị trường.

Như vậy, nhóm chứng khoán không thể bỏ lỡ trong giai đoạn này, khi tiến trình nâng hạng thành công có thể gia tăng phần nào lợi nhuận và phí giao dịch cho các công ty chứng khoán, đặc biệt là SSI, HCM, VCI - có thị phần khách hàng tổ chức nước ngoài tập trung nhiều nhất.

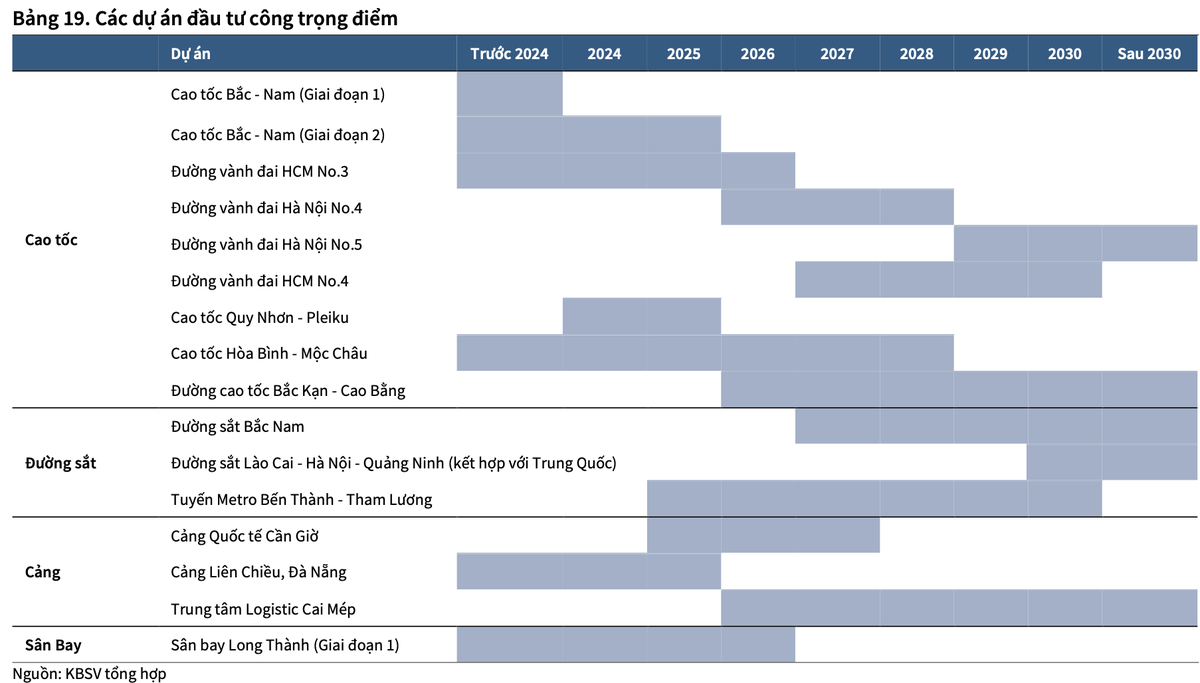

Đối với chủ đề đầu tư công, các động thái của Chính phủ trong thời gian gần đây cho thấy sự quyết tâm trong việc tăng tốc giải ngân đầu tư công. Bên cạnh việc kế hoạch vốn đầu tư công ở mức 36 tỷ USD, tương ứng tăng gần 38% so với năm 2024, một loạt các bộ Luật cũng được sửa đổi để tạo hành lang pháp lý thông thoáng hơn cho các dự án đầu tư có vốn nhà nước và vốn FDI.

Trong giai đoạn chiến tranh thương mại căng thẳng và có dấu hiệu leo thang, sự tăng trưởng của Việt Nam đang phụ thuộc phần lớn vào dòng vốn FDI và xuất nhập khẩu, giờ đây Chính phủ sẽ phải dồn toàn lực cho lĩnh vực đầu tư công nhằm chuyển hướng đầu tàu tăng trưởng chính cho GDP.

|

Từ nhu cầu xây dựng và tiêu thụ vật liệu xây dựng dự kiến được đẩy mạnh nhờ đầu tư công, nhóm phân tích duy trì quan điểm tích cực cho một số cổ phiếu xây lắp, nhà thầu chính và có kinh nghiệm thực hiện các dự án đặc thù có quy mô vốn nhà nước như: VCG, LCG, C4G, HHV. Với lĩnh vực vật liệu xây dựng, các cổ phiếu có thể theo dõi gồm: DHA, VLB, HPG, HT1, PLC.

Ngoài ra, với định hướng Quy hoạch điện VIII điều chỉnh, các doanh nghiệp sản xuất điện năng lượng tái tạo và tư vấn xây lắp như GEG, HDG, REE, PC1, TV2 được KBSV đánh giá cao về tiềm năng tăng trưởng.

Đối với chủ đề khơi thông pháp lý, để hiện thực hoá được mục tiêu tăng trưởng 8%, các nguồn lực đã được huy động tối đa bao gồm chính sách tiền tệ nới lỏng (thúc đẩy tăng trưởng tín dụng, duy trì mặt bằng lãi suất), chính sách tài khoá mở rộng (tăng cường đầu tư công), và thêm đó là việc Chính phủ đã có nhiều chính sách nhằm vực dậy thị trường bất động sản vốn có vai trò quan trọng trong nền kinh tế.

Các chính sách mới nếu sớm đi vào thực thi cùng bối cảnh vĩ mô ổn định sẽ giúp nhóm bất động sản gia tăng nguồn cung các dự án được triển khai và mở bán, qua đó tạo động lực tăng trưởng kinh tế cũng như tăng trưởng ở các ngành, lĩnh vực liên quan.

Theo đó, nhóm bất động sản và đầu tư công được kỳ vọng sẽ trở thành nhóm được kích thích bởi khai thông pháp lý, mang lại tiềm năng bứt phá trong thời gian tới. Các cổ phiếu tiềm năng ở chủ đề này là NLG, KDH, DXG.

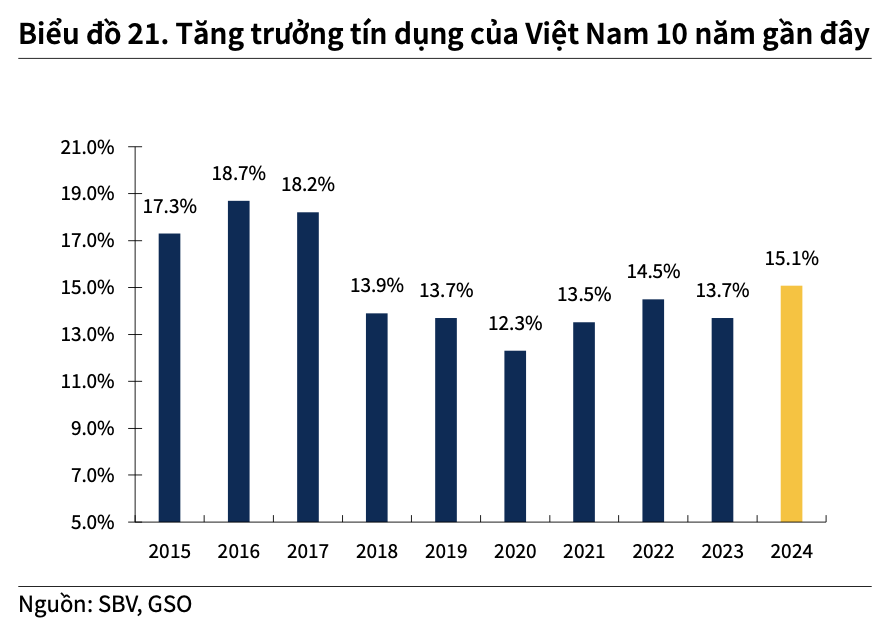

Đối với chủ đề nới tín dụng, năm 2025, chỉ tiêu tăng trưởng tín dụng 16% được giao cho ngành Ngân hàng với yêu cầu bám sát mục tiêu và nhiệm vụ kích thích, cung ứng vốn cho các ngành kinh tế trọng điểm, nổi bật là tín dụng tiêu dùng, sản xuất và cho vay nhà ở.

|

Việc nới lỏng và thúc đẩy tăng trưởng tín dụng thường tác động trực tiếp đến các nhóm cổ phiếu có liên quan mật thiết đến dòng vốn vay ngân hàng, đầu tư mở rộng sản xuất, hoặc kích thích tiêu dùng. Hầu hết các lĩnh vực trong nền kinh tế đều ít nhiều được hưởng lợi, trong đó kỳ vọng cao nhất dành cho ngành ngân hàng và bất động sản.

Cùng với 3 cổ phiếu bất động sản phía trên, các cổ phiếu ngân hàng tiêu biểu có thể được hưởng lợi là VCB, ACB, TCB và CTG.