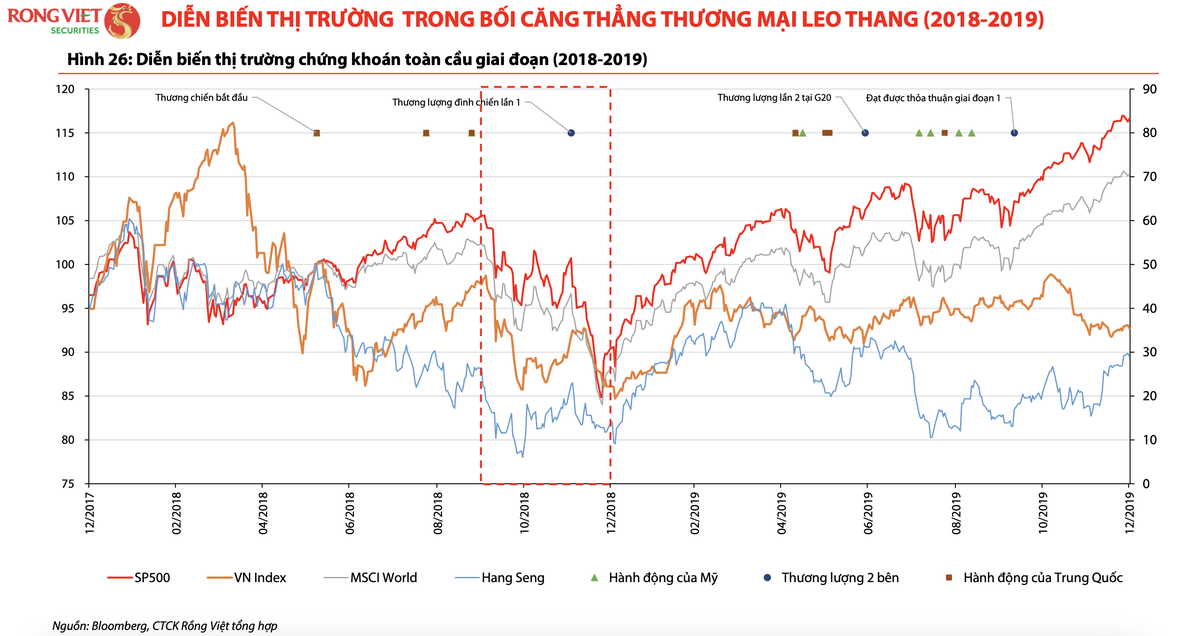

Báo cáo chiến lược tháng 4/2025 của CTCP Chứng khoán Rồng Việt (VDSC) cho rằng, việc Mỹ đánh thuế cao hơn kỳ vọng (46%) là một thông tin bất ngờ. Thị trường có thể tiếp tục chiết khấu thông tin như những gì diễn ra trong giai đoạn 2018-2019 để phản ánh kỳ vọng tác động tiêu cực của chính sách thuế quan lên triển vọng tăng trưởng kinh tế.

Đồng thời, Rồng Việt giữ quan điểm thuế quan vẫn sẽ là công cụ đàm phán của chính quyền Mỹ với các đối tác giúp giảm thâm hụt thương mại. Sự kiện thuế quan lần này sẽ có khả năng kích hoạt căng thẳng thương mại leo thang hoặc ngồi vào bàn đám phán để tìm tiếng nói chung. Do đó, thị trường sẽ tiếp tục biến động ít nhất cho đến khi dấu hiệu về tiếng nói chung được tìm thấy.

Về mặt thông tin, Rồng Việt cho rằng, “đáy của sự tiêu cực” từ chính sách đã hiện hữu, những tín hiệu tốt từ các vòng đàm phán giữa Việt Nam và Mỹ sẽ là chất xúc tác cho thị trường phục hồi.

Với quyết định mới nhất về chính sách thuế quan đối ứng, nước Mỹ nhiều khả năng sẽ chứng kiến một đợt sốc cung tác động lên giá cả hàng hóa và tăng trưởng như những gì diễn ra trong giai đoạn Covid và đoạn đầu xung đột Nga-Ukrine. Điều sẽ gây khó khăn cho Cục Dự trữ Liên bang Mỹ (Fed) trong việc điều hành đảm bảo mục tiêu giá cả và thất nghiệp ổn định.

Thuế quan đối ứng vừa được công bố có phần thiếu cơ sở rõ ràng khi xét đến chênh lệch thực tế về thuế suất và các rào cản phi thuế quan. Theo đánh giá của Rồng Việt, khả năng Mỹ tìm kiếm nguồn cung thay thế trong ngắn hạn là khá hạn chế, qua đó gây áp lực đáng kể lên tăng trưởng và gia tăng rủi ro lạm phát tại Mỹ. Động thái này đặc biệt tiêu cực đối với các đồng tiền của các nền kinh tế xuất khẩu chủ lực như Trung Quốc, Việt Nam, Thái Lan và Hàn Quốc, vốn có thể sẽ chịu áp lực mất giá lớn. Tuy nhiên, biên độ mất giá thực tế sẽ còn phụ thuộc chủ yếu vào đánh giá của thị trường đối với triển vọng tăng trưởng và chênh lệch lợi suất giữa Mỹ và các nước liên quan.

|

Ước tính tác động của chính sách thuế quan kể từ đầu năm đến 2/4 lên tăng trưởng của các nền kinh tế |

Trong ngắn hạn, diễn biến thị trường sẽ bị chi phối bởi phản ứng trả đũa của các nền kinh tế bị áp thuế và khả năng các bên tiến hành đàm phán trước ngày 9/4, thời điểm thuế quan chính thức có hiệu lực. Giai đoạn này dự kiến sẽ chứng kiến các động thái ngoại giao và thương mại căng thẳng, kéo theo biến động mạnh trên thị trường tài chính quốc tế.

Trong ngắn hạn, những thông tin tích cực về thuế quan sẽ không sớm tới. Thị trường vẫn có thể tiếp tục điều điều chỉnh về điểm cân bằng mới. Việc dùng sức mua để bắt đáy sẽ chưa phù hợp cho đến khi tín hiệu về thỏa thuận thương mại được tìm thấy.

Đối với danh mục dài hạn, Rồng Việt cho rằng, nhà đầu tư sẽ có cơ hội tái cơ cấu danh mục đầu tư ở mức giá tốt sau khi thị trường tìm được điểm cân bằng. Các doanh nghiệp mang tính chất phòng thủ hoặc có doanh thu ảnh hưởng nhẹ bởi yếu tố thuế quan, vì biến động tiêu cực của thị trường mà tạo ra định giá thấp, là những doanh nghiệp mà nhà đầu tư có thể chú ý để tăng tỷ trọng trong giai đoạn tới.

Kết quả kinh doanh quý I/2025 kỳ vọng sẽ duy trì được mức tăng trưởng tích cực, phương pháp “Top-down” của Rồng Việt ước tính lợi nhuận sau thuế cổ đông công ty mẹ ghi nhận mức tăng trưởng 10% so với cùng kỳ. Danh mục theo dõi gồm 58 cổ phiếu đại diện ~70% vốn hóa thị trường ghi nhận mức tăng trưởng 11%. Trong đó, nhóm ngành lớn như ngân hàng (12%) và bất động sản (+193%) sẽ là nhân tố dẫn dắt mức tăng trưởng lợi nhuận của thị trường.

Tuy nhiên, triển vọng kết quả kinh doanh quý II/2025 nhiều khả năng sẽ bị ảnh hưởng bởi chính sách thuế quan mới, nếu như các giải pháp đám phán không đạt được kết quả kịp thời.

|

Với mức độ phản ứng nhanh và mạnh của thị trường ngay sau khi có thông tin về thuế quan của chính quyền Tổng thống Trump, Rồng Việt kỳ vọng VN-Index sẽ sớm tìm được điểm cân bằng sau khi rớt về vùng 1.140 – 1.165 điểm và phục hồi về ngưỡng 1.285 điểm sau đó.

Cơ sở cho kỳ vọng này đến từ (1) định giá thấp so với giai đoạn 2018-2019, (2) phản ứng của thị trường tài sản trú ẩn (vàng, DXY) không tăng mạnh sau sự kiện rủi ro trên. Trong khi đó, cũng không loại trừ kịch bản một thỏa thuận thương mại giữa Việt Nam và Mỹ sẽ đạt được trước ngày 9/4, qua đó kỳ vọng tích cực sẽ quay trở lại giúp chỉ số phục hồi.

Chính sách thuế quan mới của Mỹ sẽ có tác động đáng kể đến viễn cảnh tăng trưởng kinh tế của Việt Nam trong dài hạn. Do vậy, cho đến khi có các thông tin mới về kết quả đàm phán giữa Việt Nam và Mỹ, Rồng Việt cho rằng, việc ưu tiên quản trị danh mục nên được đặt lên hàng đầu. Nhà đầu tư có thể tận dụng các đợt phục hồi của thị trường để giảm tỷ lệ sử dụng đòn bẩy và cơ cấu danh mục đầu tư.

Đối với nhà đầu tư đang nắm giữ tỷ lệ tiền mặt cao, nhịp điều chỉnh hiện tại của thị trường là cơ hội để quý nhà đầu tư tích lũy cổ phiếu của các doanh nghiệp đầu ngành mà hoạt động kinh doanh không phụ thuộc quá nhiều vào xuất nhập khẩu.

Nhóm cổ phiếu có thể quan sát bao gồm CTG, VCB, BID, MBB, REE, POW, HPG, GEG, NT2, HAH, KDH. Ngoài ra, nhà đầu tư có khẩu vị rủi ro cao có thể tăng tỷ trọng ngắn hạn vào nhóm cổ phiếu Beta cao khi thị trường phục hồi ban đầu, nhằm cải thiện hiệu suất đầu tư trước khi quay lại tỷ trọng chiến lược.

Về ý tưởng đầu tư, Rồng Việt giữ nguyên danh mục chiến lược đã đề xuất trước đó và tiến hành tái cân bằng định kỳ. Tuy nhiên, hạ tỷ trọng nhóm khu công nghiệp xuống 5%, tăng tỷ trọng chênh lệch cho REE và nhóm cổ phiếu ngân hàng trong thời gian này, thay vì giữ tỷ trọng chiến lược bằng nhau cho mỗi cổ phiếu.

Rồng Việt tin tưởng vào định hướng công nghiệp của Chính phủ trong dài hạn, tuy nhiên kỳ vọng nhà đầu tư trong ngắn hạn về nhóm ngành đầu vào của lĩnh vực sản xuất này chưa thể sớm thay đổi do diễn biến mới về thuế quan. Trong khi đó, nhóm ngân hàng và REE có triển vọng thu nhập ổn định hơn và mức độ ảnh hưởng là hạn chế bởi thuế quan. Thời điểm thay đổi lần này sẽ có hiệu lực tại giá đóng cửa ngày 3/4/2025.