Du lịch mới có tín hiệu phục hồi

Theo HSBC, từ tháng 3/2020, Việt Nam đã đóng cửa phần lớn biên giới, chỉ xem xét nhập cảnh cho công dân Việt Nam hồi hương, người nhập cảnh với mục đích ngoại giao, nhà đầu tư nước ngoài và chuyên gia kèm yêu cầu cách ly cụ thể.

Từ quý III/2021, Việt Nam đã bắt đầu nới lỏng các hạn chế ở biên giới khi số ca mắc mới trong ngày trở nên ổn định, nhưng vẫn còn khá thận trọng nên chưa mở cửa ồ ạt.

Cụ thể, Việt Nam sẽ chỉ mở cửa 5 địa điểm thu hút du lịch là đảo Phú Quốc, Đà Nẵng, Quảng Nam (nơi có phố cổ Hội An), Khánh Hòa (có thành phố biển Nha Trang) và Quảng Ninh (có Vịnh Hạ Long) từ tháng 11. Đây là một phần trong kế hoạch hồi sinh ngành du lịch của Việt Nam.

Trong đó, đảo Phú Quốc được chọn làm nơi thí điểm mở cửa từ 20/11 đón du khách đã tiêm phòng đầy đủ thông qua các chuyến bay thuê bao chuyến (charter flight). Trong năm 2019, hòn đảo này đã từng thu hút 670.000 khách du lịch mang lại nguồn thu 18 tỷ USD. Giai đoạn tháng 12/2021 đến tháng 3/2022, Phú Quốc dự kiến sẽ đón 5.000 lượt khách.

|

Trong giai đoạn 2, du khách sẽ được tự do đi lại tại 5 địa phương này từ tháng 1/2022, nghĩa là giai đoạn 1 sẽ chỉ mở cửa phục vụ trong phạm vi, địa điểm hạn chế.

Giai đoạn cuối cùng sẽ là mở cửa toàn bộ du lịch tuy nhiên các cơ quan chức năng đã bác bỏ thông tin về thời điểm mở cửa hoàn toàn từ tháng 6/2022 với lý do cần thận trọng theo dõi tiến độ tiêm vắc-xin cũng như đánh giá tình hình kiểm soát dịch bệnh.

Mặc dù Việt Nam đang từng bước tiến tới mục tiêu mở cửa trở lại cho thấy dấu hiệu đáng mừng, tuy nhiên, nhiều tình huống khó lường thường xảy ra trong giai đoạn dịch bệnh và để hồi sinh thành công ngành du lịch phụ thuộc vào nhiều yếu tố.

Yếu tố đầu tiên cần cân nhắc là những yêu cầu về nhập cảnh. Điều này đồng nghĩa không chỉ cần xem xét nới lỏng hạn chế biên giới ở phía Việt Nam mà những kiểm soát biên giới của các quốc gia khác cũng quan trọng không kém. Trong khi đó, tình hình diễn biến dịch bệnh cũng vô cùng quan trọng.

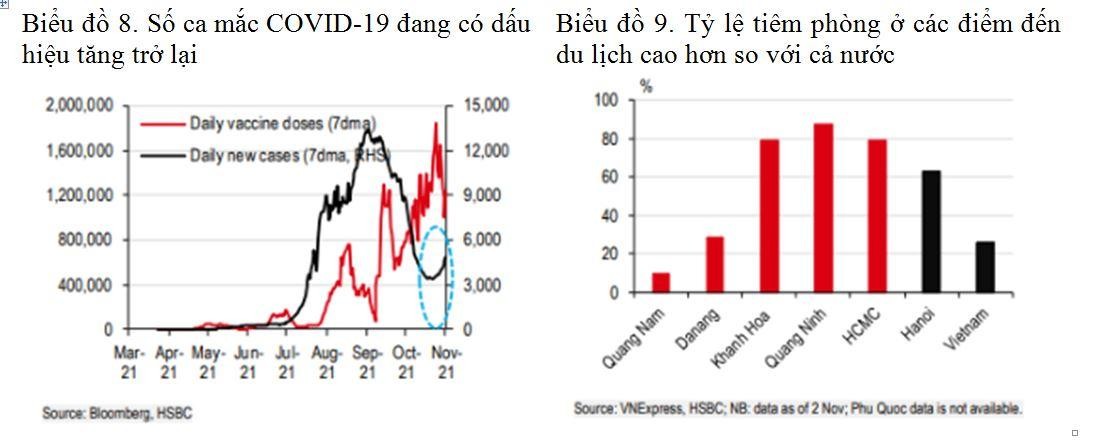

Mặc dù số ca nhiễm mới trong ngày của Việt Nam đã giảm đáng kể 70% so với đỉnh dịch giữa tháng 8, số ca nhiễm mới lại đang có dấu hiệu tăng trở lại. Các ca mắc mới vẫn tập trung ở Đông Nam Bộ (như Đồng Nai, Bình Dương và TP. HCM), khu vực không nằm trong chương trình thí điểm du lịch, nhưng rủi ro dai dẳng do COVID-19 có thể tạo tâm lý e ngại cho cả khách du lịch lẫn chính quyền địa phương.

Bên cạnh lây nhiễm gia tăng, tỷ lệ tiêm phòng của Việt Nam còn thấp cũng là một vấn đề, khi độ phủ vắc-xin (2 mũi tiêm) toàn quốc thấp và khá chậm so với các nước láng giềng trong khu vực.

Thực tế, Việt Nam đã tăng tốc tiến độ tiêm phòng từ quý III, ưu tiên các điểm đến du lịch và cụm công nghiệp. Toàn bộ các điểm đến du lịch, ngoại trừ Quảng Nam và Đà Nẵng, đều đã tiêm phòng cho ít nhất 80% người dân. Dù vậy, Việt Nam cần tính toán kỹ phương án hỗ trợ đi lại giữa các địa phương này cũng như trên cả nước trong khi vẫn phải hạn chế rủi ro tiềm tàng do virus.

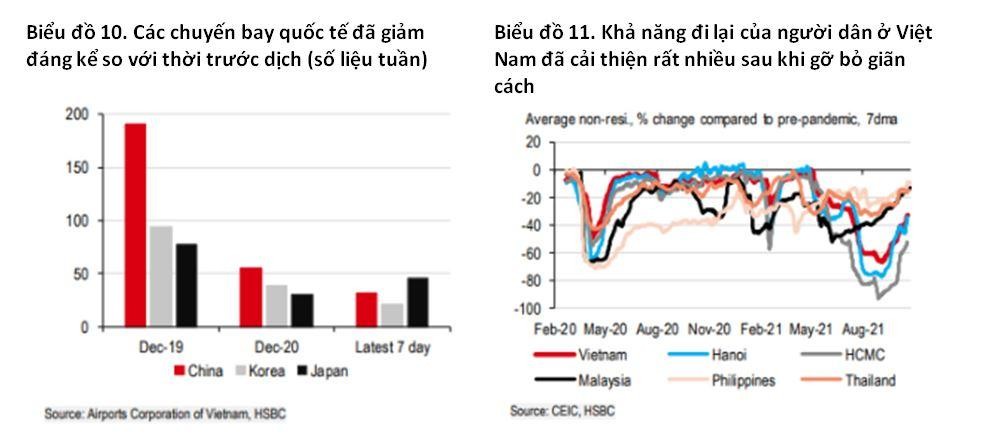

Thêm nữa, Việt Nam cũng cần nỗ lực nối lại các chuyến bay quốc tế để thúc đẩy du lịch. Kể từ đầu mùa dịch, nhiều chuyến bay đã bị hủy và ngay cả khi các quy định giãn cách gần đây cũng dần được gỡ bỏ thì ngành hàng không vẫn phải mất một thời gian nữa mới lấy lại phong độ như thời trước đại dịch. Tuần trước nữa, TP. HCM đã đón 32 chuyến bay từ Trung Quốc và 21 chuyến từ Hàn Quốc, cũng chỉ bằng 20% của tháng 12/2019.

|

Mặc dù vậy, theo HSBC, Việt Nam vẫn có may mắn là đã nhanh chóng được chấp nhận “giấy chứng nhận vắc-xin” của 72 nước và phát triển đường bay mới để thu hút nguồn khách du lịch mới.

Từ tháng 11, Vietnam Airlines bắt đầu khai thác đường bay thẳng thương mại thường lệ đến Mỹ, trong khi Bamboo Airways sẽ đưa vào khai thác các chuyến bay thẳng tới Anh từ tháng 1/2022. Bộ Giao thông Vận tải cũng đang lên kế hoạch mở lại các đường bay quốc tế.

Phục hồi sẽ không nhanh

Sau 4 tháng giãn cách tại địa phương được coi là đầu mối giao thương, cuối cùng, Việt Nam cũng quyết định mở cửa lại nền kinh tế từ 1/10. Khả năng đi lại của người dân tăng lên đáng kể, tạo điều kiện phục hồi nhu cầu trong nước.

Mặc dù chỉ số bán lẻ giảm 28% trong tháng 10 so với cùng kỳ năm ngoái, nguyên nhân chủ yếu là do kết quả năm ngoái khá cao, tuy nhiên, chỉ số bán lẻ bằng 88% so với tháng 1/2019, một bước tiến lớn từ mức 74% trong tháng 9.

Tuy nhiên, sự phục hồi chủ yếu diễn ra trong mảng mua bán hàng hóa do ngành dịch vụ vẫn còn bị giới hạn như hạn chế ăn uống tại chỗ, giải trí và du lịch.

Không được như hoạt động trong nước, sự phục hồi các động lực kinh tế bên ngoài Việt Nam khá chậm.

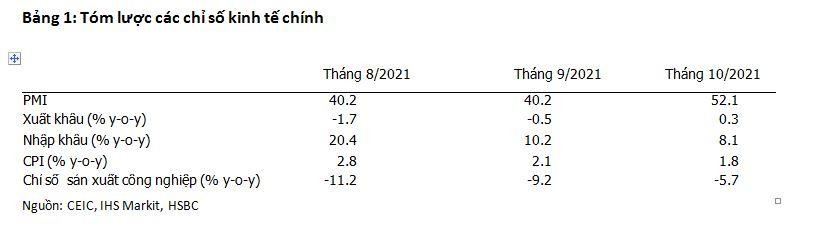

Cụ thể, dù xuất khẩu không còn bị âm trong tháng 10, nhưng mức độ tăng trưởng còn quá thấp (0,3% so với cùng kỳ năm ngoái); Xuất khẩu hàng dệt may và da giày đã bớt trì trệ so với tháng 9 nhưng vẫn sụt giảm 19% so với tháng 10 năm ngoái.

Trong khi đó, xuất khẩu điện thoại giảm 4% so với cùng kỳ năm ngoái, nguyên nhân chủ yếu là do hiệu ứng cơ sở, còn linh kiện máy tính tiếp tục tăng trưởng dù hơi chậm so với trước khi bùng dịch chủng Delta.

Tình hình này thể hiện rõ hơn khi nhìn vào dữ liệu sản xuất công nghiệp: sản xuất công nghiệp cải thiện từ -7% trong quý III và trong tháng 10 chỉ còn âm 5,7%. Tuy nhiên, sản lượng sản xuất vẫn giảm 45% so với cùng kỳ năm ngoái ở TP. HCM.

Chuỗi cung ứng của Việt Nam phục hồi chậm chạp phản ánh tình trạng thiếu hụt lao động trên diện rộng, đặc biệt trong những ngành dùng nhiều nhân công.

Pou Chen, công ty gia công giày lớn nhất thế giới, phục vụ cho các thương hiệu toàn cầu như Nike và Adidas, đã mở cửa hoạt động từ 6/10 nhưng lại thiếu hụt tới 70% lực lượng lao động (theo Nikkei, ngày 20/10).

Mặc dù Nike đã khôi phục hoạt động sản xuất của tất cả các nhà máy tại Việt Nam nhưng cũng không công bố công suất hiện tại. Đây cũng là một vấn đề trọng điểm được các đơn vị sản xuất nhấn mạnh trong khảo sát PMI (Chỉ số quản lý mua hàng), dù chỉ số PMI đã tăng trở lại và lần đầu tiên trong vòng 6 tháng đã vượt ngưỡng 50.

“Vì vậy, với tình hình phục hồi sản xuất chậm trễ như hiện nay, chúng tôi vẫn giữ quan điểm về khả năng phục hồi tăng trưởng ở mức 3,8% trong quý IV/2021 so với cùng kỳ năm ngoái”, HSBC nhận định.

|

Chỉ số giá tiêu dùng tháng 10 đã giảm 0,2% so với tháng trước, chỉ tăng 1,8% so với cùng kỳ năm ngoái. Đây là một chỉ số đáng ngạc nhiên với thị trường, với nguồn gốc sâu xa chủ yếu do áp lực giá dao động theo nhu cầu đã giảm xuống. Đây cũng là một dấu hiệu cho thấy tình hình phục hồi kinh tế chậm chạp.

Bên cạnh đó, một vấn đề cần quan tâm theo dõi là giá nhiên liệu tăng. Cụ thể, chi phí vận chuyển tăng nhanh chóng 2,5% so với tháng trước, đóng vai trò nhân tố chính tạo ra lạm phát.

Các chuyên gia của HSBC nhận định: “Chúng tôi vẫn tin tưởng rằng, nhu cầu trong nước dần phục hồi dù chậm vẫn có khả năng bù lại cho giá nhiên liệu tăng cao, đồng thời, kỳ vọng lạm phát sẽ chỉ tăng lên 2,1% trong năm 2021. Khi nền kinh tế trở lại bình thường, nhu cầu trong nước nhiều khả năng sẽ đẩy lạm phát lên 3,5% trong năm 2022”.