Ông Nguyễn Đức Long, Cục trưởng Cục An toàn hệ thống các tổ chức tín dụng, Ngân hàng Nhà nước

Ông Nguyễn Đức Long, Cục trưởng Cục An toàn hệ thống các tổ chức tín dụng, Ngân hàng Nhà nước

Theo Chỉ thị 01/CT-NHNN, một trong những trọng tâm điều hành của Ngân hàng Nhà nước năm 2025 là “Tiếp tục hoàn thiện khuôn khổ pháp lý trong lĩnh vực tiền tệ, ngân hàng trên tinh thần đổi mới tư duy xây dựng pháp luật theo hướng vừa bảo đảm yêu cầu quản lý nhà nước, vừa khơi thông mọi nguồn lực”. Trên cơ sở đó, NHNN đã xây dựng kế hoạch hoàn thiện các quy định pháp lý phù hợp với Basel III - bộ khung quản lý rủi ro được quốc tế công nhận, bao gồm ba trụ cột chính: an toàn vốn, kiểm soát nội bộ và công bố thông tin, cùng với các yêu cầu bổ sung về khả năng thanh khoản và năng lực chống chịu của hệ thống ngân hàng trước các cú sốc trong quá trình hoạt động.

Chuẩn mực quốc tế và yêu cầu đặt ra đối với hệ thống ngân hàng Việt Nam

Năm 1974, Ủy ban Basel về giám sát ngân hàng (Basel Committee on Banking Supervision - BCBS) được thành lập nhằm tăng cường sự ổn định tài chính toàn cầu thông qua việc nâng cao chất lượng giám sát ngân hàng và tạo lập một diễn đàn hợp tác thường xuyên giữa các cơ quan giám sát ngân hàng các nước.

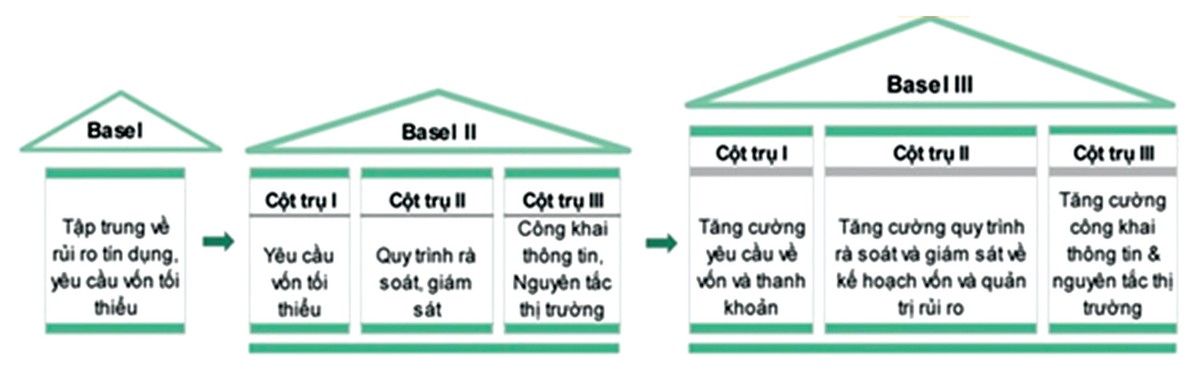

Để đạt được mục tiêu này, từ khi thành lập đến nay, BCBS đã ban hành ba phiên bản khung quản lý vốn quan trọng, bao gồm: Basel I (1988), Basel II (2004) và Basel III (2010). Trọng tâm xuyên suốt của các chuẩn mực Basel là bảo đảm sự ổn định và an toàn hệ thống tài chính quốc tế, trong đó, Basel III được xem là bước cải cách sâu rộng nhất, ra đời sau cuộc khủng hoảng tài chính toàn cầu 2008, nhằm tăng cường năng lực chống chịu rủi ro, nâng cao chất lượng vốn tự có, tăng cường quản trị rủi ro và thiết lập các yêu cầu thanh khoản mới. Các nội dung cải cách của Basel III hiện đã được tích hợp vào Khung Basel hợp nhất (Basel Framework) - bộ tiêu chuẩn toàn diện của BCBS hiện hành. Những chuẩn mực này cũng thúc đẩy việc áp dụng các phương pháp đo lường rủi ro hiện đại và quản trị hiệu quả hơn. Chính vì vậy, nhiều nền kinh tế phát triển và đang phát triển đã chủ động triển khai Basel III từ rất sớm. Trong khu vực ASEAN, Singapore, Thái Lan, Malaysia, Indonesia và Philippines đã áp dụng.

Tại Việt Nam, việc từng bước tiếp cận và triển khai Basel III là xu hướng tất yếu để các ngân hàng nội địa tăng cường sức đề kháng trước các cú sốc trong quá trình kinh doanh, đặc biệt trong bối cảnh môi trường kinh tế trong và ngoài nước tiềm ẩn nhiều biến động với các loại rủi ro đan xen. Đồng thời, đây cũng là giải pháp quan trọng nhằm nâng cao năng lực quản trị rủi ro, minh bạch hoạt động trong thực hiện Đề án cơ cấu lại các tổ chức tín dụng gắn với xử lý nợ xấu và cải thiện vị thế cạnh tranh của hệ thống ngân hàng trong tiến trình hội nhập quốc tế. Trên cơ sở đó, NHNN đang hoàn thiện một số nội dung theo khung khổ của Basel III, gồm: (i) Củng cố khung khổ pháp lý về an toàn vốn, (ii) Chuẩn hóa hệ thống kiểm soát nội bộ; (iii) Hoàn thiện quy định về quản lý rủi ro thanh khoản và tăng cường giám sát thông qua Quy trình rà soát và đánh giá của Cơ quan giám sát (Supervisory Review and Evaluation Process - SREP).

|

Củng cố khung khổ pháp lý về an toàn vốn

Trong quá trình triển khai các chuẩn mực Basel III của hệ thống ngân hàng Việt Nam, việc xây dựng và ban hành Thông tư quy định về tỷ lệ an toàn vốn đối với ngân hàng thương mại và chi nhánh ngân hàng nước ngoài là một trong những nội dung quan trọng nhằm triển khai Trụ cột I của Basel III - trụ cột đóng vai trò nền tảng trong khung quản lý rủi ro và an toàn vốn trong hệ thống ngân hàng.

Kinh nghiệm quốc tế cho thấy, tỷ lệ an toàn vốn (Capital Adequacy Ratio - CAR) cao thường được xem là một trong những yếu tố góp phần củng cố niềm tin của nhà đầu tư, người gửi tiền và các đối tác trên thị trường, đồng thời phản ánh năng lực quản trị rủi ro nội tại của ngân hàng và khả năng chống chịu của ngân hàng trước các cú sốc kinh tế.

Trên tinh thần đó, Ngân hàng Nhà nước đã xây dựng Thông tư mới về tỷ lệ an toàn vốn, hướng đến chuẩn hóa nội dung theo Basel III. Đây là quy định không chỉ giúp hệ thống ngân hàng nâng cao “sức đề kháng” trước rủi ro, mà còn để thúc đẩy quá trình hội nhập tài chính quốc tế một cách thực chất và bền vững.

Dù được nhìn nhận là nền tảng quan trọng giúp nâng cao năng lực tài chính và quản trị rủi ro, việc triển khai các chuẩn mực vốn theo Basel III vẫn luôn là một thách thức đối với bất kỳ quốc gia nào và Việt Nam cũng không là ngoại lệ. Để bảo đảm phù hợp với điều kiện thực tiễn của hệ thống ngân hàng trong nước, Ngân hàng Nhà nước đã chủ động tiếp cận toàn diện ngay từ đầu. Theo đó, sau khi phối hợp với các công ty kiểm toán, tham khảo tư vấn từ chuyên gia trong và ngoài nước, Ngân hàng Nhà nước đã khảo sát thực tiễn tại một số quốc gia triển khai thành công Basel III, rút ra bài học kinh nghiệm nhằm mục tiêu xây dựng hành lang pháp lý tiệm cận với thông lệ nhưng phù hợp với đặc thù của hệ thống ngân hàng Việt Nam.

|

Basel III tạo thêm những chiếc ô an toàn cho hoạt động tín dụng - ngân hàng |

Kết quả bước đầu là dự thảo Thông tư thay thế Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài (đã được sửa đổi, bổ sung) đang được triển khai xây dựng với nhiều nội dung thay đổi quan trọng. Đáng lưu ý là việc cập nhật các yêu cầu về tỷ lệ an toàn vốn tối thiểu như tỷ lệ vốn lõi cấp 1, tỷ lệ đệm bảo toàn vốn và tỷ lệ đệm vốn phản chu kỳ; đồng thời hoàn thiện các quy định về phương pháp tiêu chuẩn trong tính toán tài sản có rủi ro tín dụng và điều chỉnh nội dung liên quan đến rủi ro hoạt động. Dự thảo Thông tư cũng lần đầu tiên đề xuất áp dụng phương pháp xếp hạng nội bộ (IRB - Internal Ratings Based) trong đánh giá rủi ro tín dụng cho các ngân hàng Việt Nam. Đây là phương pháp mới, được kỳ vọng sẽ giúp ngân hàng Việt Nam tiến gần hơn tới các chuẩn mực quốc tế tiên tiến trong quản trị rủi ro nhưng cũng đặt ra yêu cầu cao về hệ thống dữ liệu, mô hình định lượng và năng lực quản trị nội bộ.

Dự thảo Thông tư được xem là một bước tiến đáng ghi nhận trong quá trình hiện thực hóa các nội dung của Basel III tại Việt Nam, góp phần hoàn thiện khung pháp lý về an toàn vốn và nâng cao năng lực quản trị rủi ro của hệ thống ngân hàng, đồng thời phản ánh định hướng của Ngân hàng Nhà nước trong việc thúc đẩy hệ thống ngân hàng phát triển bền vững, minh bạch và tiệm cận với các chuẩn mực quốc tế.

Chuẩn hóa hệ thống kiểm soát nội bộ

Trong khuôn khổ Basel III, Trụ cột II đóng vai trò bổ trợ cho Trụ cột I về an toàn vốn, bằng cách nhấn mạnh tầm quan trọng của việc đánh giá đầy đủ rủi ro và năng lực nội tại của tổ chức tín dụng trong quản trị các loại rủi ro không được phản ánh đầy đủ qua các yêu cầu vốn tối thiểu. Một nội dung trọng tâm của Trụ cột II là yêu cầu ngân hàng thiết lập hệ thống kiểm soát nội bộ và cơ chế giám sát quản trị rủi ro ở cấp độ toàn diện. Theo đó, tổ chức tín dụng cần xây dựng hệ thống kiểm soát nội bộ đủ năng lực để nhận diện, đo lường, theo dõi và kiểm soát rủi ro một cách độc lập, hiệu quả và phù hợp với quy mô cũng như mức độ phức tạp của hoạt động.

Năm 2018, Ngân hàng Nhà nước đã ban hành Thông tư số 13/2018/TT-NHNN quy định về hệ thống kiểm soát nội bộ của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài, trong đó quy định về giám sát của quản lý cấp cao, kiểm soát nội bộ, quản lý rủi ro, đánh giá nội bộ về mức đủ vốn và kiểm toán nội bộ của các ngân hàng.

Để cập nhật quy định đồng bộ với Basel III và Luật Các tổ chức tín dụng năm 2024, song song với quá trình hoàn thiện quy định về vốn, việc sửa đổi quy định về hệ thống kiểm soát nội bộ theo chuẩn mực Basel III cũng đang được Ngân hàng Nhà nước đẩy mạnh triển khai. Theo đó, tháng 5/2025, Dự thảo Thông tư thay thế Thông tư số 13/2018/TT-NHNN đã được lấy ý kiến rộng rãi với 04 nội dung chính như:

Thứ nhất, sửa đổi phù hợp với các quy định của Basel III để đảm bảo tính tương thích và hỗ trợ việc triển khai các chuẩn mực Basel trong hệ thống kiểm soát nội bộ, giúp các ngân hàng tiệm cận với thông lệ quốc tế;

Thứ hai, điều chỉnh nội dung theo khuyến nghị của chuyên gia dự án hỗ trợ kỹ thuật của Ngân hàng Thế giới để cập nhật quy định theo kinh nghiệm và thông lệ quốc tế tốt nhất.

Thứ ba, xử lý các khó khăn, vướng mắc từ thực tiễn hoạt động để giải quyết các bất cập phát sinh trong quá trình thực hiện Thông tư;

Thứ tư, cập nhật theo Luật Các tổ chức tín dụng năm 2024 và cơ cấu tổ chức mới của Ngân hàng Nhà nước để đảm bảo tính đồng bộ và phù hợp với các quy định mới nhất và sự thay đổi trong tổ chức bộ máy quản lý nhà nước.

Dự thảo Thông tư đang được khẩn trương hoàn thiện và dự kiến sẽ được ban hành trong thời gian tới. Khi chính thức có hiệu lực, văn bản này được kỳ vọng sẽ góp phần hoàn thiện khung pháp lý về hệ thống kiểm soát nội bộ của các ngân hàng, qua đó không chỉ hỗ trợ khắc phục những hạn chế còn tồn tại trong thực tiễn triển khai mà còn góp phần nâng cao năng lực quản trị rủi ro và bảo đảm an toàn hệ thống ngân hàng trong môi trường kinh doanh ngày càng biến động, phức tạp.

Hoàn thiện quy định về quản lý rủi ro thanh khoản, xây dựng Quy trình rà soát và đánh giá

Nhằm triển khai một cách toàn diện các nội dung của Basel III tại Việt Nam, bên cạnh việc hoàn thiện các quy định về an toàn vốn (Trụ cột I) và hệ thống kiểm soát nội bộ (Trụ cột II), Ngân hàng Nhà nước hiện đang tập trung nghiên cứu và chuẩn bị cơ sở pháp lý đối với các yêu cầu về quản lý rủi ro thanh khoản – một cấu phần quan trọng trong khuôn khổ Basel III. Cụ thể, Ngân hàng Nhà nước đang tiến hành rà soát, đánh giá và xây dựng quy định đối với hai chỉ tiêu trọng yếu về thanh khoản gồm: Tỷ lệ đảm bảo thanh khoản ngắn hạn (LCR - Liquidity Coverage Ratio) và Tỷ lệ cấp vốn ổn định ròng (NSFR - Net Stable Funding Ratio). Đây là hai chỉ số được nhiều quốc gia áp dụng nhằm bảo đảm khả năng chi trả ngắn hạn của ngân hàng, đồng thời duy trì cơ cấu nguồn vốn ổn định và bền vững trong trung và dài hạn.

Việc ban hành các quy định này sẽ giúp nâng cao khả năng phòng ngừa rủi ro thanh khoản trong hệ thống ngân hàng trước các cú sốc tài chính tiềm ẩn, đặc biệt trong bối cảnh kinh tế toàn cầu còn nhiều biến động liên quan đến lãi suất, tỷ giá và dòng vốn quốc tế. Đồng thời, đây cũng là bước triển khai cần thiết để bảo đảm tính đồng bộ trong lộ trình triển khai Basel III tại Việt Nam, đáp ứng yêu cầu hội nhập tài chính và chuẩn mực giám sát theo các tổ chức quốc tế.

Song song với quá trình hoàn thiện khung pháp lý về an toàn vốn, kiểm soát nội bộ và quản lý thanh khoản, Ngân hàng Nhà nước cũng đang nghiên cứu xây dựng Quy trình đánh giá nội bộ và giám sát (SREP) theo chuẩn mực quốc tế. SREP là một cấu phần trọng yếu trong Trụ cột II của Basel III, cho phép cơ quan giám sát không chỉ đánh giá mức độ tuân thủ các yêu cầu về vốn, mà còn xem xét một cách toàn diện hồ sơ rủi ro, mô hình kinh doanh, chiến lược phát triển và khẩu vị rủi ro của tổ chức tín dụng. Việc áp dụng SREP được kỳ vọng sẽ góp phần nâng cao chất lượng giám sát, hỗ trợ phát hiện sớm các rủi ro tiềm ẩn và từng bước tiệm cận mô hình quản lý giám sát ngân hàng hiện đại theo thông lệ quốc tế.

Như vậy, việc xây dựng khuôn khổ pháp lý đồng bộ theo chuẩn mực Basel III hiện nay là nhiệm vụ cần thiết nhằm tăng cường năng lực quản trị rủi ro, nâng cao sức chống chịu và bảo đảm sự phát triển an toàn, lành mạnh của hệ thống ngân hàng Việt Nam trong bối cảnh hội nhập tài chính quốc tế ngày càng sâu rộng. Mặc dù lộ trình triển khai còn đặt ra nhiều yêu cầu phức tạp, Ngân hàng Nhà nước sẽ tiếp tục đẩy mạnh nghiên cứu, hoàn thiện các quy định liên quan, qua đó góp phần hiện thực hóa chủ trương của Đảng, Chính phủ về ổn định kinh tế vĩ mô, phát triển hệ thống tài chính bền vững và nâng cao hiệu quả giám sát ngân hàng phù hợp với thông lệ quốc tế.