Thời gian qua, số lượng vụ việc khiếu nại, khiếu kiện liên quan tới bảo hiểm nhân thọ gia tăng nhanh

Thời gian qua, số lượng vụ việc khiếu nại, khiếu kiện liên quan tới bảo hiểm nhân thọ gia tăng nhanh

Hàng chục người đòi hủy hợp đồng, trả lại tiền bảo hiểm

Mới đây nhất, Manulife Việt Nam đồng loạt phát thư từ chối hoàn lại tiền phí khiến khách hàng không đồng tình. Thư này được đưa ra sau khoảng 5 tháng, sau khi hàng loạt khách gửi đơn khiếu nại bị “hô biến” từ tiền gửi tiết kiệm tại SCB thành bảo hiểm nhân thọ Manulife. Thế nhưng, sau nhiều lần gửi đơn khiếu nại, công ty bảo hiểm yêu cầu bổ sung chứng cứ và khách hàng đã bổ sung, nhưng vẫn từ chối hoàn trả, khách hàng không phục và tiếp tục khiếu nại lên các cơ quan chức năng.

Tất nhiên, không phải trường hợp nào công ty bảo hiểm cũng từ chối hoàn trả. Chia sẻ với phóng viên Báo Đầu tư Chứng khoán, người đại diện pháp lý của khách hàng Nguyễn Việt Cường (Vũ Thạnh, Hà Nội) cho biết, sau vài lần gửi đơn khiếu nại tới SCB và Manulife Việt Nam đã được xem xét hoàn lại số tiền phí bảo hiểm 150 triệu đã đóng trong 3 năm qua.

Trước đó, phản ánh tới người viết, khách hàng trên cho biết, hoàn cảnh gia đình khó khăn (anh làm nghề chạy xe ôm, vợ làm thuê, có 2 con nhỏ, ở nhà thuê), tích góp nhiều năm mới được 100 triệu đồng và mang gửi tiết kiệm tại Ngân hàng TMCP Sài Gong (SCB) và được nhân viên ngân hàng tư vấn tách thành 2 sổ, mỗi sổ 50 triệu đồng. Sổ thứ 2 lãi suất cao hơn gửi tiết kiệm, được tặng gói bảo hiểm bảo vệ (nằm viện được trả 1 triệu đồng/ngày, trường hợp tử vong sẽ được chỉ trả 3,6 tỷ đồng).

Do khách hàng không am hiểu về bảo hiểm nên nhân viên ngân hàng tự khai hồ sơ (khai khống công việc thu nhập của khách hàng này là nhân viên chở hàng và thu nhập 50 triệu đồng/tháng, trong khi thu nhập thực tế chỉ khoảng 10 triệu đồng/tháng). Sau 3 năm đóng phí, giờ tài chính khó khăn, khách hàng muốn rút một phần tiền để trang trải sinh hoạt gia đình thì mới biết không được rút vì tất cả số tiền đã đóng là bảo hiểm bảo vệ, chứ không phải gửi tiết kiệm, nếu hủy sẽ mất gần hết số tiền đã đóng. Vì vậy, khách hàng này cầu cứu nhiều nơi và được một chuyên gia bảo hiểm hỗ trợ.

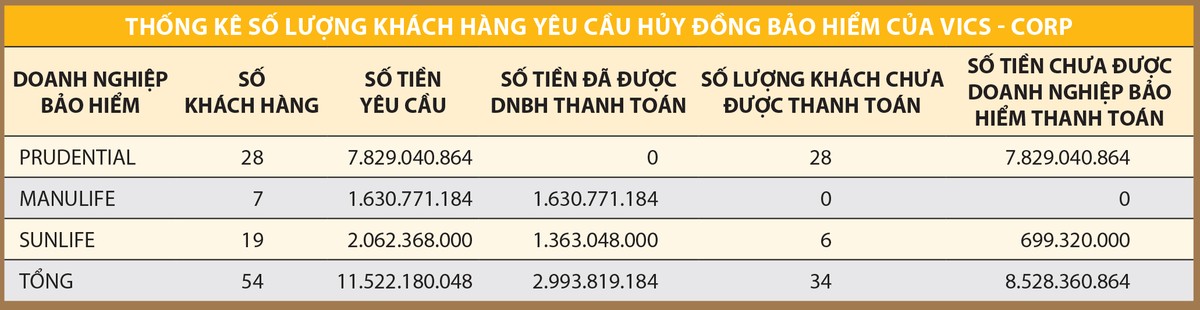

Công ty cổ phần Tư vấn dịch vụ bảo hiểm Việt Nam (VICS - CORP) cho biết, thời gian qua, Công ty nhận được yêu cầu hỗ trợ từ hàng chục người tham gia bảo hiểm nhân thọ của Manulife, Prudential, Sun Life, BIDV Metlife… yêu cầu hủy đồng bảo hiểm và hoàn lại tiền phí, đến nay có gần một nửa số người yêu cầu đã được công ty bảo hiểm thanh toán.

Công ty cổ phần TC Advisors (TCA) - đơn vị hoạt động theo mô hình tổng đại lý bảo hiểm cũng cho hay, vừa qua, trung tâm hỗ trợ bồi thường miễn phí của Công ty đã hỗ trợ cho một số khách hàng đòi thêm tiền bảo hiểm. Theo đơn vị này, thời gian qua, số lượng vụ việc khiếu nại, khiếu kiện liên quan tới bảo hiểm nhân thọ gia tăng nhanh, nên nhiều chuyên gia hỗ trợ pháp lý, hỗ trợ đòi bảo hiểm “bất đắc dĩ” cũng tăng theo, trong đó có cả những người đã từng làm cho công ty bảo hiểm ở những vị trí chủ chốt.

Không ít khách hàng sau khi được công ty bảo hiểm hoàn tiền đã ký bản cam kết bảo mật thông tin và rút khỏi các nhóm khiếu nại. Trong khi đó, những trường hợp chưa được công ty bảo hiểm sắp xếp làm việc, hoặc sau khi làm việc biết rằng không được hoàn trả lại tiền… nên tiếp tục khiếu nại, tố cáo lên các cơ quan chức năng…

|

Hiểu đúng, làm đúng để không bị “câu giờ”

Có ý kiến cho rằng, bảo hiểm nhân thọ là loại hình bảo hiểm thương mại với mục tiêu lợi nhuận nên các doanh nghiệp bảo hiểm luôn tìm cách né tránh bồi thường để tăng lợi nhuận của mình, nhưng chuyên gia huấn luyện bảo hiểm Nguyễn Đức Thắng cho biết, bảo hiểm nhân thọ sẽ chi trả bảo hiểm khi khách hàng gặp rủi ro (quyền lợi bảo hiểm) và cũng chi trả ngay cả khi khách hàng không gặp rủi ro (đáo hạn hợp đồng). Do đó, doanh nghiệp bảo hiểm luôn phải thận trọng trong việc chi trả bồi thường (cho số ít không may gặp rủi ro) để đảm bảo quyền lợi đáo hạn của khách hàng (số đông bình an), chứ không phải là vì mục tiêu lợi nhuận.

“Lợi nhuận chính của doanh nghiệp bảo hiểm nhân thọ đến từ việc đem nguồn tiền được hình thành từ việc tham gia bảo hiểm dài hạn của khách hàng đi đầu tư tài chính và lợi nhuận thu về từ hoạt động này sau khi trừ đi các chi phí hoạt động sẽ được chia cho cả doanh nghiệp và khách hàng’, ông Thắng nói.

Còn đại lý bảo hiểm lâu năm Lê Thanh cho hay, trong bối cảnh thị trường khó khăn, doanh thu bảo hiểm nhân thọ vẫn đạt trên 113.000 tỷ đồng là con số không hề nhỏ, tổng chi trả toàn ngành ước đạt 57.000 tỷ đồng cũng là con số rất ấn tượng, cho thấy nhu cầu bảo hiểm vẫn lớn và số tiền bảo hiểm chi trả đã giúp nhiều gia đình vượt qua khó khăn, hoạn nạn. Do đó, khách hàng cần tìm hiểu kỹ lưỡng để trang bị sản phẩm bảo hiểm phù hợp vì sự an toàn của mình và gia đình trước tiên.

Chuyên gia của VICS - CORP cũng cho rằng, trong các trường hợp đòi tiền như trên, người đầu tiên phải chịu trách nhiệm là nhân viên ngân hàng tư vấn sai và ngân hàng có nhân viên tư vấn sai, còn doanh nghiệp bảo hiểm có trách nhiệm phối hợp làm rõ. Bởi thế, khách hàng cần khiếu nại đúng nơi và có đủ căn cứ chứng minh sai phạm để tránh bị “câu giờ” khi đòi lại tiền bảo hiểm.

“Gửi tiền tiết kiệm bị ngân hàng bị ‘hô biến’ thành bảo hiểm nhân thọ thì cần khiếu nại ngân hàng trước tiên, nếu đủ căn cứ chứng minh ‘lừa dối khách hàng’ có thể kiện ra tòa lấy lại tiền sau khi có phán quyết của tòa”, chuyên gia VICS - CORP nói.

Lãnh đạo một công ty bảo hiểm nhân thọ lớn sau khi buộc phải từ chối một vài trường hợp khiếu nại của khách hàng cho biết, công ty ông đang làm đúng theo quy định của Bộ Tài chính, hết thời hạn 21 ngày cân nhắc hợp động bảo hiểm là không hoàn phí được, giờ chỉ có tòa án quyết định trách nhiệm cụ thể của từng người có liên quan.