Quặng apatit là nguyên liệu đầu vào quan trọng nhất của Hóa chất Đức Giang.

Quặng apatit là nguyên liệu đầu vào quan trọng nhất của Hóa chất Đức Giang.

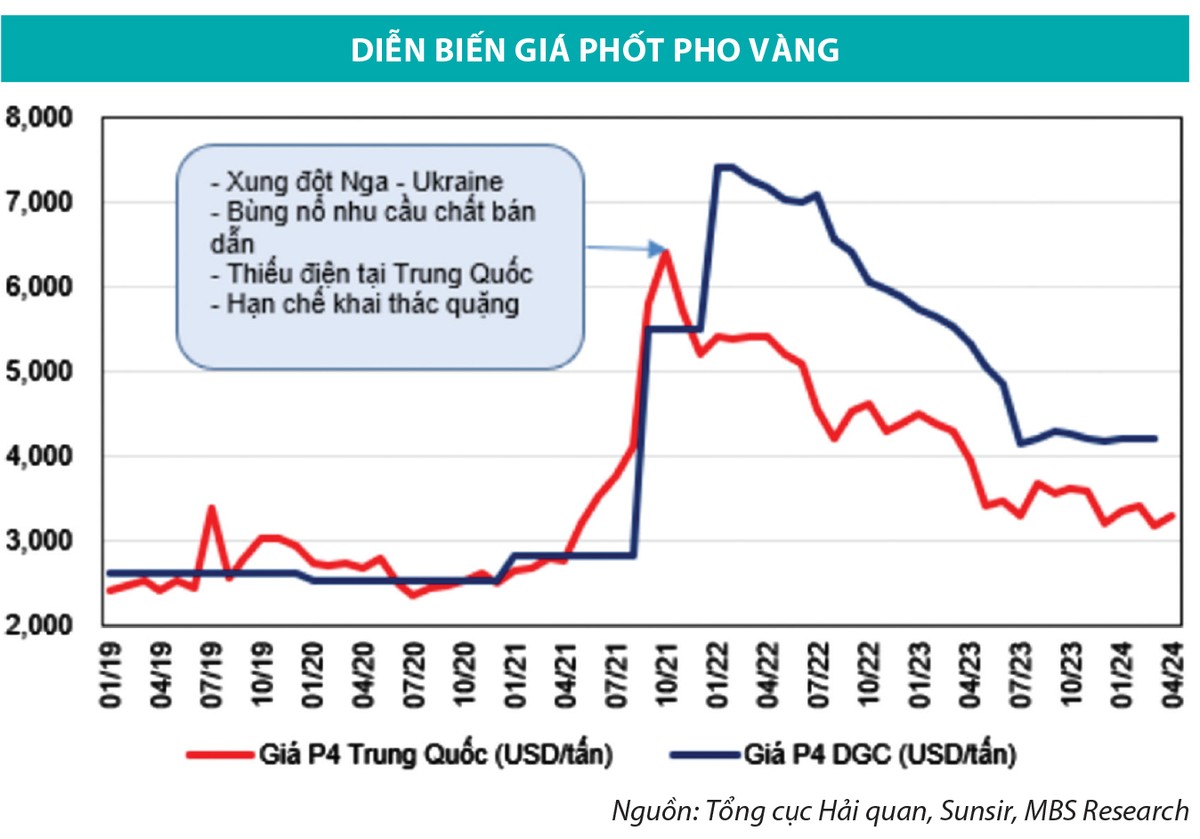

Mặt hàng phốt pho vàng có giá và nhu cầu giảm

Đại hội đồng cổ đông Hóa chất Đức Giang đã thông qua kế hoạch kinh doanh năm 2024 với mục tiêu đạt tổng doanh thu 10.202 tỷ đồng, lợi nhuận sau thuế 3.100 tỷ đồng, tăng 4,5% về doanh thu nhưng giảm 4,3% so với mức thực hiện năm 2023. Năm ngoái, Công ty đạt 3.241 tỷ đồng lợi nhuận, giảm 46,3% so với năm 2022.

Theo Hóa chất Đức Giang, trong năm 2023, diễn biến của thị trường không thuận lợi cho hoạt động sản xuất - kinh doanh của doanh nghiệp, đặc biệt là mặt hàng phốt pho vàng, do cạnh tranh trong và ngoài nước tăng, giá giảm, nhu cầu thấp hơn mọi năm. Các mặt hàng của Công ty gặp phải sự cạnh tranh mạnh mẽ từ các sản phẩm của Trung Quốc, khiến giá bán giảm mạnh, dẫn đến doanh thu không đạt kế hoạch đề ra (đạt 9.748 tỷ đồng, bằng 88% kế hoạch). Thêm vào đó, tình hình chính trị, kinh tế thế giới và khu vực có nhiều biến động nhanh và phức tạp ảnh hưởng đến hoạt động xuất khẩu. Nguồn nguyên liệu quặng Apatit dần trở nên khan hiếm, chất lượng ngày càng giảm, dẫn tới giá thành sản xuất tăng.

Hóa chất Đức Giang là một trong 7 doanh nghiệp tham gia sản xuất - kinh doanh phốt pho vàng, tập trung chủ yếu ở Lào Cai.

Công ty Chứng khoán Agribank nhận xét, kế hoạch kinh doanh năm 2024 của Hóa chất Đức Giang tương đối sát với tình hình thị trường, vì thời điểm tạo đáy và phục hồi của nhu cầu hóa chất chưa rõ ràng.

Thực tế cho thấy, trong quý I/2024, kết quả kinh doanh của Hóa chất Đức Giang suy giảm so với cùng kỳ năm ngoái. Cụ thể, Công ty ghi nhận doanh thu 2.384 tỷ đồng, lợi nhuận sau thuế hơn 703 tỷ đồng, lần lượt giảm 3,9% và 14,4%. Doanh nghiệp lý giải lợi nhuận quý đầu năm 2024 thấp nhất kể từ quý III/2021 tới nay là do doanh thu phốt pho vàng và H3PO4 giảm 7% do giá bán giảm, dù doanh thu các mặt hàng phân bón, DAP, bột giặt và chất tẩy rửa tăng.

Phốt pho vàng là mảng đóng góp doanh thu chủ lực cho Hóa chất Đức Giang, nên sự sụt giảm của mảng này tác động lớn đến tổng doanh thu. Năm 2023, mảng phốt pho vàng mang lại 3.692 tỷ đồng doanh thu (giảm 53,6% so với năm 2022), đóng góp gần 38% vào tổng doanh thu. Năm 2024, Công ty đặt mục tiêu doanh thu phốt pho vàng đạt 4.128 tỷ đồng, chiếm 40,4% tổng doanh thu.

Công ty Chứng khoán MB (MBS) thông tin, giá bán phốt pho vàng bình quân trong quý I/2024 của Hóa chất Đức Giang là hơn 4.200 USD/tấn, tương đương mức giá trong quý IV/2023, nhưng tăng 3,2% so với mức thấp nhất trong tháng 7/2023.

|

Kỳ vọng trung và dài hạn

Trong kế hoạch doanh thu năm 2024, Hóa chất Đức Giang dự kiến doanh thu phốt pho vàng đạt 4.128 tỷ đồng, tăng 12% so với năm 2023, với kỳ vọng giá sản phẩm này sẽ phục hồi từ quý II/2024.

Công ty Chứng khoán KB Việt Nam đánh giá, nhu cầu nhập khẩu phốt pho vàng có thể đã chạm đáy trong năm 2023 và đang có dấu hiệu tăng trở lại. Nhu cầu từ thị trường Ấn Độ cải thiện có khả năng do căng thẳng tại khu vực biển Đỏ, khiến nguồn cung từ châu Phi bị gián đoạn. Thị trường Mỹ đang có xu hướng đẩy mạnh xây dựng các nhà máy sản xuất pin sạc LFP, kỳ vọng có thể thúc đẩy nhu cầu các loại hóa chất gốc phốt pho trong tương lai gần. Ngoài ra, giá xuất khẩu phốt pho vàng có thể sẽ được điều chỉnh để phù hợp với xu hướng đi lên của giá nội địa.

Triển vọng trong trung và dài hạn của Hóa chất Đức Giang được Công ty Chứng khoán Agirbank đánh giá tích cực nhờ các dự án như dự án Xút Nghi Sơn ở Thanh Hóa (dự kiến sẽ khởi công trong năm 2024 và đi vào hoạt động cuối năm 2025), dự án Bauxite ở Đắk Nông (đang chờ giấy chứng nhận đầu tư). Hóa chất Đức Giang còn được kỳ vọng hưởng lợi từ việc tham gia sâu hơn vào chuỗi sản xuất chất bán dẫn trên toàn cầu (phốt pho vàng là vật liệu quan trọng trong công nghệ sản xuất chất bán dẫn).

Trong kế hoạch đầu tư xây dựng cơ bản năm 2024, Hóa chất Đức Giang dự kiến chi 500 tỷ đồng xây dựng Tổ hợp Xút Chất dẻo tại Nghi Sơn (giai đoạn 1), đồng thời chi 10 tỷ mở rộng nâng cấp trữ lượng quặng apatit tại Khai trường 25 ở Lào Cai. Với dự án Alumin, doanh nghiệp tiếp tục nghiên cứu và khảo sát để có giấy phép đầu tư.

SSI Research nhận định, trong giai đoạn 2026 - 2028, giá phốt pho vàng khó có thể quay lại mức đỉnh, nhưng Hóa chất Đức Giang có đạt lợi nhuận tương đương mức đỉnh năm 2022 (6.000 tỷ đồng), nhờ 4 yếu tố chính. Thứ nhất, công suất hoạt động nhà máy phốt pho vàng tăng lên sau khi bổ sung công suất từ năm 2024. Thứ hai, giá bán bình quân có khả năng tăng trưởng ổn định do nhu cầu bán dẫn ngày càng tăng. Thứ ba, việc chuyển đổi dần từ các sản phẩm thượng nguồn sang hạ nguồn (như axit photphoric LCD chiếm khoảng 10% axit photphoric vào thời điểm hiện tại) có biên lợi nhuận cao hơn. Thứ tư, tăng tỷ lệ sử dụng quặng tự khai thác giúp giảm chi phí nguyên liệu đầu vào và đóng góp từ Nhà máy Nghi Sơn. Lợi nhuận nửa đầu năm 2024 có thể suy giảm do ảnh hưởng của thị trường khi nhu cầu và giá bán chưa cải thiện, nhưng nhìn về dài hạn, Hóa chất Đức Giang vẫn có triển vọng tăng trưởng tích cực.

Đồng quan điểm, MBS kỳ vọng, doanh thu của Hóa chất Đức Giang trong năm 2024 và 2025 có thể tăng trưởng lần lượt 15,4% và 21,4%. Kỳ vọng này dựa trên dự báo: doanh thu phốt pho vàng tăng lần lượt 33,6% và 19,5% nhờ sự phục hồi nhu cầu chất bán dẫn và đóng góp thêm từ Nhà máy Phốt pho 6; doanh thu phân bón và phụ gia thức ăn chăn nuôi sẽ tăng nhờ đóng góp mới từ Nhà máy NPK Đắk Nông; dự án Xút Nghi Sơn dự kiến đạt 1.200 tỷ đồng doanh thu năm 2025, chiếm 8,7% tổng doanh thu.

Biên lợi nhuận gộp của Hóa chất Đức Giang trong năm 2024 và 2025 được MBS dự kiến tăng lần lượt 0,3% và 2,8%, nhờ sự cải thiện về giá phốt pho và đóng góp từ Mỏ apatit 19b. Theo đó, lợi nhuận ròng có thể tăng trưởng lần lượt 15,6% và 27,1%.