TS. Đàm Nhân Đức, Kinh tế trưởng Ngân hàng MB, Tiến sĩ Đại học Paris Dauphine

TS. Đàm Nhân Đức, Kinh tế trưởng Ngân hàng MB, Tiến sĩ Đại học Paris Dauphine

“Máu” của nền kinh tế

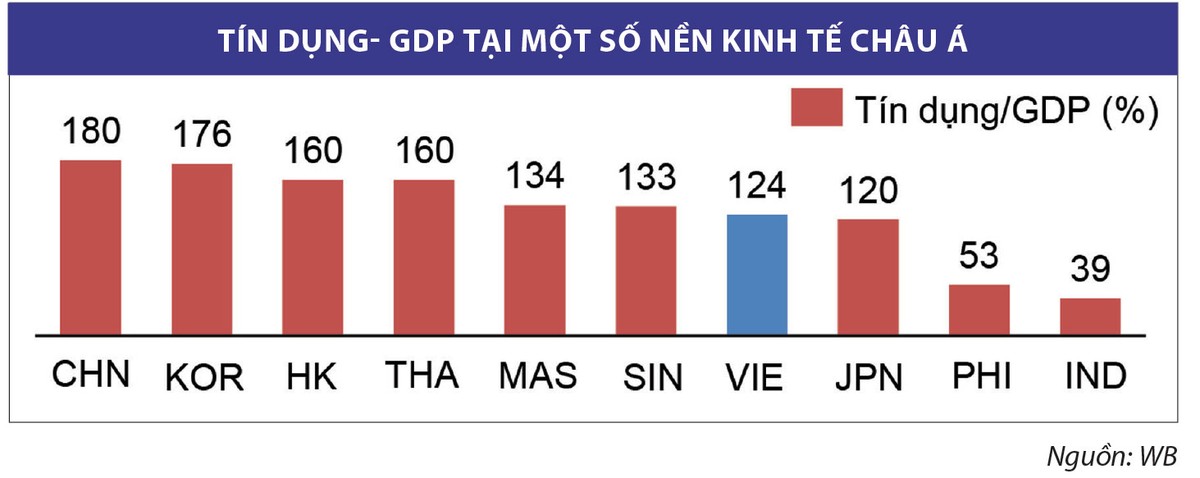

Tín dụng là một nguồn vốn vô cùng quan trọng, thậm chí được ví như “máu” đối với doanh nghiệp và toàn bộ nền kinh tế, đặc biệt tại các quốc gia châu Á. Không giống như thị trường Mỹ hay nhiều nước châu Âu phát triển khác, các doanh nghiệp sử dụng nguồn vốn đa dạng, trong đó họ thích dùng vốn chủ sở và trái phiếu doanh nghiệp, doanh nghiệp tại các nền kinh tế châu Á vẫn sử dụng nguồn vốn vay là chủ yếu. Đây cũng là một lý do khiến tỷ lệ tín dụng/GDP tại các nền kinh tế châu Á cao hơn 100% (Hình 1). Chẳng hạn, tỷ lệ tín dụng/ GDP tại Trung Quốc là 180%, tại Hàn Quốc, Thái Lan lần lượt là 176% và 160%. Việt Nam ở mức trung bình với tỷ lệ tín dụng/GDP đạt khoảng 124%.

Vay để tăng trưởng

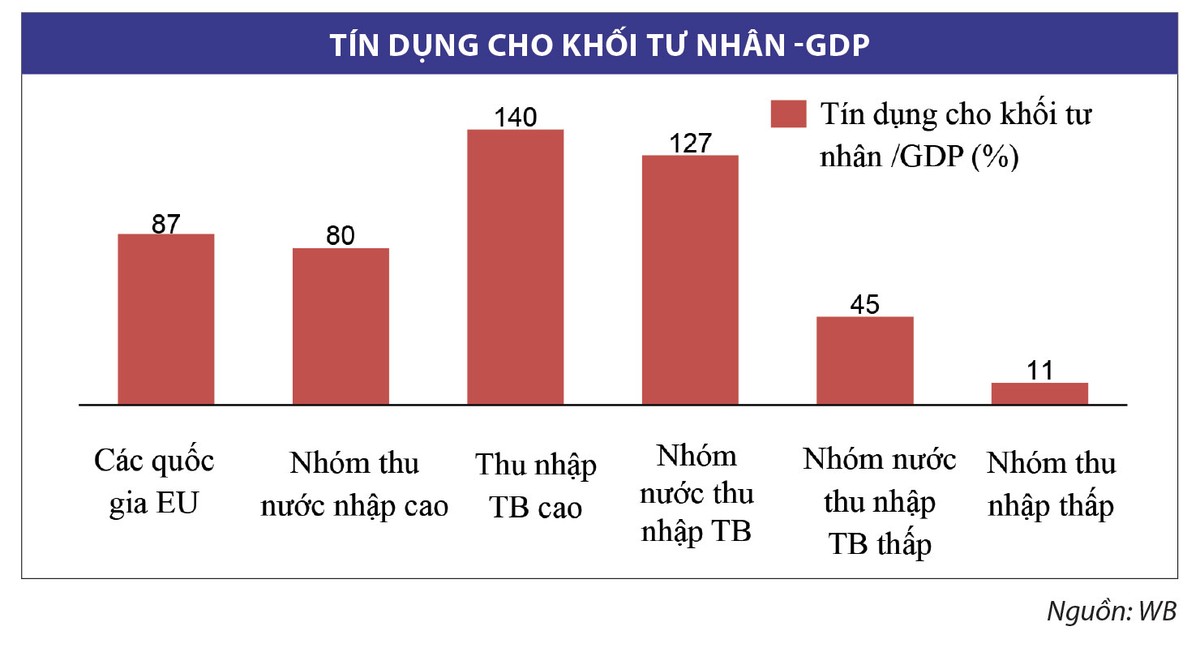

Điều thú vị khi số liệu chỉ ra rằng, các nước “giàu cũ” bao gồm EU và các nước thu nhập cao có tỷ lệ tín dụng cho khối tư nhân/GDP ở mức thấp, dưới 85%. Nếu cho rằng do các nền kinh tế này có nhiều doanh nghiệp nhà nước hay thích sử dụng công cụ khác như trái phiếu doanh nghiệp nên tỷ lệ này thấp cũng không được thuyết phục, bởi đây là nhóm kinh tế thị trường và khối doanh nghiệp nhà nước chiếm tỷ trọng rất nhỏ trong nền kinh tế.

|

Hơn nữa, nếu cộng cả công cụ trái phiếu doanh nghiệp vào tín dụng của khối tư nhân và chia cho GDP thì tại châu Âu chỉ số này cũng ở mức dưới 100%. Có lẽ, việc tích lũy được lượng tài sản lớn qua thời gian để hình thành vốn chủ, tạo sức mạnh vững chắc cho doanh nghiệp và các doanh nghiệp tăng trưởng dựa trên công nghệ, dựa trên tăng năng suất lao động là những giải thích hợp lý hơn cho thực tế này.

Còn nhóm nước nghèo có tỷ lệ tín dụng cho khối tư nhân/GDP rất thấp, có thể do khối doanh nghiệp nhà nước chiếm chủ đạo trong các thành phần kinh tế, hay các doanh nghiệp tư nhân ở nhóm này chưa quen với vay mượn để mở rộng hoạt động sản xuất - kinh doanh. Liệu đây có phải lý do giải thích cho việc các nền kinh tế này vẫn cứ tụt hậu?

Nhóm các nước có thu nhập trung bình cao và thu nhập trung bình có tỷ lệ tín dụng/GDP cao và tín dụng cho khối tư nhân/GDP cũng ở mức cao. Điều này thể hiện rằng, muốn trở nên thịnh vượng phải dám nghĩ, dám làm, dám vay vốn để tận dụng cơ hội mở rộng sản xuất - kinh doanh, nhưng cũng mang hàm ý tăng trưởng của nhóm này còn phụ thuộc quá nhiều vào tín dụng. Đến một mức nào đó, nhóm này có lẽ phải quay trở lại tỷ lệ của nhóm nước giàu và đây có thể là xu hướng Việt Nam cần hướng tới trong tương lai.

|

Thúc đẩy những doanh nghiệp lớn kinh doanh hiệu quả đưa cổ phiếu lên sàn chứng khoán là giải pháp quan trọng để tạo kênh hút vốn ngoài tín dụng |

Tín dụng/GDP mang hàm ý gì?

Tỷ lệ tín dụng/GDP có nghĩa mỗi đồng vốn cấp cho nền kinh tế thì giá trị được tạo ra là bao nhiêu. Tỷ lệ tín dụng/GDP cao có nghĩa là khối ngân hàng đang tích cực tham gia cấp tín dụng cho nền kinh tế, hay có thể hiểu nền kinh tế quá phụ thuộc vào tín dụng. Điều này dẫn tới rủi ro là sức chống đỡ của nền kinh tế và khả năng phục hồi sau các cú sốc, đặc biệt tại các vùng lãi suất cao là thấp hơn.

|

Ví dụ nếu chỉ tiêu này là 100% thì điều đó có nghĩa là mỗi 100 đồng tín dụng được cấp cho nền kinh tế sẽ tạo ra được 100 đồng giá trị sản phẩm và người đi vay có thể bán sản phẩm này trả nợ cho ngân hàng.

Điều quan trọng hơn cần chú ý là mỗi khoản vay đều có lãi suất và giả sử mức lãi suất vay vốn là 10%/năm thì tổng chi phí lãi suất nền kinh tế phải gánh là 10% x 100 đồng = 10 đồng. Do vậy, để đảm bảo khả năng trả lãi và để chỉ tiêu dư nợ/GDP không tăng thêm vượt quá mức an toàn, thì nền kinh tế phải tạo ra mức thặng dư ít nhất là 10 đồng. Nếu để chỉ số tiếp tục tăng cao quá mức thì sức chống chịu của doanh nghiệp và nền kinh tế trước các cú sốc trong môi trường lãi suất tăng càng suy giảm.

Đâu là giải pháp?

Tín dụng được ví như là “máu” của doanh nghiệp và nền kinh tế, nhưng nếu tỷ lệ tín dụng/GDP tăng cao thì sức chống chịu của doanh nghiệp và nền kinh tế trước các cú sốc trong môi trường lãi suất tăng càng suy giảm.

Mối quan hệ thuận chiều giữa tăng trưởng tín dụng trong nền kinh tế và tăng trưởng GDP đã quá rõ và đã được chứng thực bởi rất nhiều nghiên cứu từ các trường phái khác nhau. Tuy nhiên, bài toán đặt ra là liệu có cách nào để tăng trưởng kinh tế bớt phụ thuộc vào tín dụng hay không? Theo người viết, có 2 giải pháp để giải bài toán này.

Thứ nhất, đổi mới mô hình tăng trưởng. Nói về tăng trưởng, bên cạnh kết quả đạt được hàng kỳ, thường là tính theo quý hay năm, một thứ còn quan trọng hơn đó là phương thức để đạt được con số đó, tức là mô hình tăng trưởng. Đây mới là vấn đề quan trọng nhất vì nó mang tính cấu trúc, dài hạn để tạo thế cho nền kinh tế và khi đã tạo được thế thì tất yếu sẽ tạo ra lực, tức là kết quả tăng trưởng GDP hàng kỳ.

Những dự án không mang lại giá trị thặng dư cao như lát lại vỉa hè (dù vỉa hè cũ vẫn còn được sử dụng tốt) nhằm phục vụ mục đích giải ngân vốn đầu tư công mỗi dịp cuối năm cần được loại bỏ để tập trung nguồn lực cho những dự án hạ tầng trọng điểm, đảm bảo kết nối thuận tiện, phát huy được sức mạnh hợp lực của từng hạ tầng đơn lẻ. Những dự án bất động sản phân lô, bán nền cần phải được loại bỏ và thay bằng các dự án có nhiều cấu phần xây dựng để hỗ trợ các ngành nghề khác như xây dựng, vật liệu xây dựng phát triển. Có thể xem xét và tăng cường cơ chế đối tác công tư, tạo quỹ đất, khai thác nguồn lực xung quanh các cơ sở hạ tầng mới nhằm phát huy nguồn lực của xã hội.

|

Ngoài ra, cần có chiến lược và giải pháp phát triển các sản phẩm có giá trị gia tăng cao, khối lượng xuất khẩu lớn, sử dụng công nghệ cao và tự động hóa, để dần thay thế các ngành nghề sử dụng lao động giản đơn và nhiều nguồn lực. Thúc đẩy phát triển ngành chế biến để tăng thêm giá trị cho các sản phẩm nông nghiệp, thủy sản...

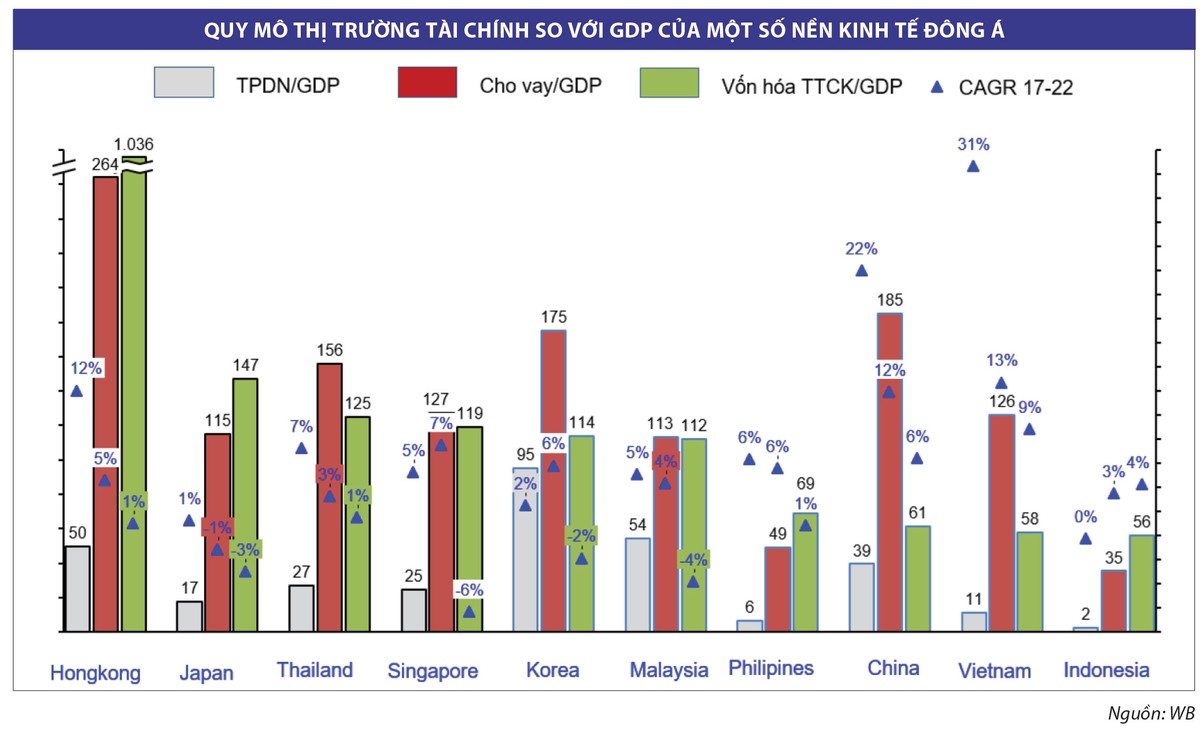

Thứ hai, triển khai các giải pháp hỗ trợ tăng vốn chủ sở hữu. Hiểu một cách đơn giản, doanh nghiệp chỉ có 2 kênh dẫn vốn: Một là vốn chủ sở hữu; hai là vốn vay qua hình thức vay vốn các ngân hàng thương mại, phát hành trái phiếu doanh nghiệp để vay trực tiếp người dân. Do đó, để giảm bớt gánh nặng lên vai các ngân hàng thương mại trong việc cung ứng vốn cho nền kinh tế, cần triển khai đồng bộ các giải pháp phát triển thị trường chứng khoán.

Với nhóm giải pháp căn bản, bài toán quan trọng nhất cần giải có lẽ là tính hấp dẫn và tăng quy mô thị trường chứng khoán. Muốn vậy, phải nhanh chóng triển khai các biện pháp để sớm nâng hạng thị trường.

Để tăng quy mô thì phải tăng số lượng và chất lượng hàng hóa, phải xây dựng được lòng tin với nhà đầu tư, phải củng cố kỷ cương thị trường, khi đó mới có thể thu hút được nhiều nhà đầu tư tham gia, đặc biệt là các quỹ ngoại.

Muốn như thế, phải làm thế nào để hấp dẫn những doanh nghiệp lớn kinh doanh hiệu quả như THACO, Tập đoàn Thành Công... niêm yết cổ phiếu trên sàn chứng khoán? Hay làm thế nào để các doanh nghiệp nhà nước quy mô lớn sau niêm yết như Tập đoàn Xăng dầu (PLX), Tập đoàn Cao su (GVR), Tổng công ty Hàng hải Việt Nam (MVN), Tổng công ty Điện lực dầu khí (POW)…, hay nhiều doanh nghiệp khác, phát huy được hiệu quả của kênh vốn chủ này là hai câu hỏi cần tư duy từ cả hai phía doanh chủ và Nhà nước.

Với nhóm giải pháp kỹ thuật, cần tăng cường hoạt động quản trị công ty, kiện toàn hành lang pháp lý và cần sớm nâng cấp, đưa vào vận hành hệ thống giao dịch mới nhằm tạo thuận tiện cho các bên tham gia.

Cụ thể hơn trong ngắn hạn, để thu hút được nguồn vốn mới bổ trợ cho nguồn vốn trong nước, phải thu hút thêm được vốn ngoại. Để đạt được điều đó, không gì khác phải nhanh chóng triển khai các giải pháp đáp ứng các điều kiện cần để nâng hạng thị trường, như kiện toàn chức năng trung tâm thanh toán bù trừ (CCP) và hoàn thiện cơ chế, chính sách liên quan đến tỷ lệ sở hữu nước ngoài, quy trình đăng ký và quyền bình đẳng của nhà đầu tư nước ngoài, hoạt động cho vay chứng khoán và bán khống...