HAG đang trồng thí điểm bắp ở Campuchia

HAG đang trồng thí điểm bắp ở Campuchia

Vừa qua, toàn bộ 4,2 triệu cổ phiếu Hoàng Anh Gia Lai (HAG) đã được Vietnam Property Fund Limited (VPF) bán ra thành công. Với động thái này, Dragon Capital, đơn vị quản lý Quỹ VPF, không còn là cổ đông lớn của HAG khi tỷ lệ nắm giữ của nhóm các tổ chức liên quan với Dragon Capital tại HAG chỉ còn 4,78%.

Mua vào, bán ra cổ phiếu là việc làm bình thường của một quỹ đầu tư. Tuy nhiên, ở trường hợp Dragon Capital, nhà đầu tư không khỏi đặt dấu hỏi. Bởi lẽ, quỹ này đã gắn bó với HAG ngay từ khi HAG chuyển đổi thành công ty cổ phần (2007) và xem lại lịch sử giao dịch, gần như Dragon Capital chỉ mua vào cổ phiếu HAG.

Chốt lời?

Kể từ khi HAG công bố kết quả kinh doanh năm 2013, các nhà đầu tư đã tăng cường mua vào cổ phiếu này. Trong 1 tháng qua, giá đóng cửa của cổ phiếu HAG luôn dao động từ 24.800 - 29.500 đồng/cổ phiếu, so với mức hơn 20.000 đồng/cổ phiếu hồi đầu năm. Khối lượng giao dịch bình quân cũng đứng ở mức cao, đạt gần 6 triệu đơn vị/phiên. Diễn biến này khiến một số nhà đầu tư đặt câu hỏi: phải chăng, VPF bán cổ phiếu HAG để chốt lời?

Nhìn lại quá trình đầu tư vào HAG, khả năng này là khá thấp. Dragon Capital đầu tư lần đầu vào HAG là vào năm 2007, khi công ty này tăng vốn điều lệ thêm 100 tỷ đồng bằng cách phát hành thêm 10 triệu cổ phiếu cho 5 đối tác chiến lược, trong đó Dragon Capital mua 2 triệu cổ phiếu.

Khi ấy, ông Đoàn Nguyên Đức, Chủ tịch Hội đồng Quản trị HAG cho biết, giá bán cho các đối tác chiến lược này là 150.000 đồng/cổ phiếu, gấp 15 lần mệnh giá. Với mức giá này, Dragon Capital chi ra 300 tỷ đồng để sở hữu 2 triệu cổ phiếu HAG. Trong khi đó, với gần 4,2 triệu cổ phiếu bán ra và giả sử VPF bán với mức giá cao nhất là 30.000 đồng/cổ phiếu, thì cũng chỉ có thể thu về hơn 120 tỷ đồng.

“Khi chúng tôi thoái hết vốn thì mới là có vấn đề. Còn đây đơn giản chỉ là cơ cấu lại danh mục đầu tư của Quỹ”, ông Vũ Hữu Điền, Giám đốc Đầu tư Dragon Capital nói.

Đây có lẽ là lý do xác đáng nhất nếu xét chức năng của VPF cũng như sự thay đổi chiến lược của HAG. VPF là quỹ đầu tư bất động sản đóng, niêm yết trên sàn chứng khoán Ireland. Quỹ chủ yếu rót vốn vào các dự án bất động sản, nhưng cũng xem xét đầu tư tài chính vào các công ty bất động sản. Theo ông Điền, vốn của VPF được phân bổ vào các dự án và đầu tư chứng khoán theo tỷ lệ 90 - 10%.

“HAG đã là một doanh nghiệp định hướng đa ngành, nên không còn phù hợp với quỹ bất động sản thông thường. Việc bán cổ phiếu HAG giúp VPF tập trung đầu tư vào các dự án đúng tiêu chí hơn”, ông Điền cho biết.

Một HAG khác

Năm 2007, HAG đã đặt mục tiêu trở thành công ty bất động sản hàng đầu với việc nắm trong tay 22 dự án, nhưng nay, chiến lược của HAG đã thay đổi, với việc hướng đến trở thành tập đoàn đa ngành. Năm 2013, HAG đã thực hiện tái cấu trúc, đưa phần lớn các dự án bất động sản về một mối là Công ty An Phú và chỉ giữ lại khu phức hợp ở Myanmar cùng một số dự án tốt ở Việt Nam.

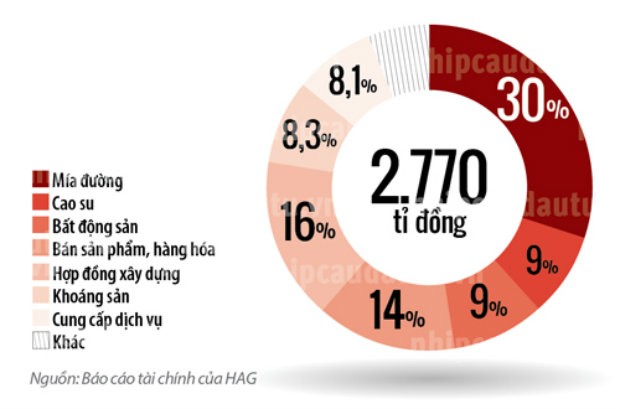

Cơ cấu doanh thu của HAG năm 2013

Sự thay đổi này cũng thể hiện rõ trong kết quả kinh doanh năm 2013. Theo đó, mía đường là lĩnh vực đóng góp nhiều nhất trong tổng doanh thu của HAG với 30%, trong khi bất động sản chỉ chiếm 9%. Trước đó, bất động sản vẫn là nguồn thu chính của tập đoàn này với mức đóng góp hằng năm vào khoảng 60%.

Ngoài mía đường, HAG còn mở rộng sang lĩnh vực cao su. Nhưng doanh thu từ mảng này vẫn còn khá khiêm tốn, chỉ chiếm 8,6% tổng doanh thu. Như vậy, mảng nông nghiệp, bao gồm mía đường và cao su, đã đóng góp gần 39% tổng doanh thu năm 2013.

Điều đáng ý là mảng nông nghiệp của HAG có tỷ suất lợi nhuận rất cao. Tỷ suất lợi nhuận gộp của mía đường là 66% (tức mảng mía đường đã tạo ra 6,6 đồng thu nhập trên mỗi đồng doanh thu), trong khi cao su là 69%.

Tỷ suất này có thể sẽ cao hơn trong năm 2014 nếu HAG thành công với chiến lược mới. Theo ông Nguyễn Văn Sự, Tổng giám đốc HAG, ngoài cây cao su và cây cọ dầu, Tập đoàn đang đầu tư thêm một loại cây ngắn ngày khác là bắp. HAG hiện đã trồng thí điểm thành công ở Campuchia với năng suất vào khoảng 14 tấn/héc-ta.

Bắp là cây ngắn ngày, 4 tháng là có thể thu hoạch được. Do vậy, nếu làm tốt, một năm HAG có thể làm 2 - 3 vụ. Nếu làm 2 vụ, năng suất có thể lên đến 28 tấn/héc-ta/năm. Với giá thị trường khoảng 6.000 đồng/kg, doanh thu từ bắp sẽ khoảng 168 triệu đồng/héc-ta.

Ông Sự cho biết, trong năm 2013 và đầu năm 2014, diện tích gieo trồng bắp của HAG vào khoảng 5.000 héc-ta. Riêng niên vụ 2014, Tập đoàn có thể sẽ nâng diện tích lên 8.000 - 10.000 héc-ta. Với diện tích gieo trồng này, dự kiến HAG thu về 1.344 - 1.680 tỷ đồng/năm. Mỗi năm, Việt Nam nhập khẩu tới 2 triệu tấn bắp, nên trong tương lai, Việt Nam có thể là thị trường tiềm năng cho sản phẩm bắp của HAG.

Theo ông Điền, chiến lược HAG đang triển khai là khá bài bản và Dragon Capital sẽ tiếp tục đồng hành cùng HAG. Tuy nhiên, ông Điền cũng chưa thể trả lời chắc chắn liệu các quỹ đầu tư do Dragon Capital quản lý (khoảng 9 quỹ) có mua lại cổ phiếu của HAG để quay lại làm cổ đông lớn nữa hay không.