So sánh xa hơn, thì CPI 3 tháng đầu năm 2014 thấp thứ hai so với CPI cùng kỳ trong gần 40 năm qua, cao hơn CPI cùng kỳ năm 2011 (không tăng) là một trong 2 năm có CPI được coi là thiểu phát (bình quân năm 2000 giảm 1,6%, năm 2001 giảm 0,3%).

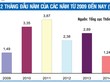

Nếu tính CPI theo năm, thì của tháng 1 tăng 5,45%, của tháng 2 còn tăng thấp hơn (4,65%), tháng 3 tăng 4,39% và tính bình quân 3 tháng đầu năm 2014 chỉ tăng 4,83%.

Sự bất thường còn được nhận diện qua CPI của 2 trung tâm lớn nhất nước là TP.HCM và Hà Nội. CPI tháng 3 ở TP.HCM giảm 0,46% so với tháng trước, chỉ tăng 0,18% so với cuối năm trước và tăng 4,19% so với cùng kỳ năm trước. CPI tháng 3 ở Hà Nội giảm 0,15% so với tháng trước, tăng 1,03% so với cuối năm trước.

Những yếu tố trên đã khiến dự luận đánh giá về khả năng thiểu phát của CPI và giảm phát của tăng trưởng kinh tế.

CPI trong 3 tháng đầu năm tăng thấp là tín hiệu khả quan để năm 2014 sẽ vượt (thấp hơn) mục tiêu theo Nghị quyết của Quốc hội đề ra (khoảng 7%) và là năm thứ ba liên tục tăng thấp, thậm chí còn kỳ vọng sẽ là năm thứ ba liên tục tăng thấp xuống (năm 2012 tăng 6,81%, năm 2013 tăng 6,04%, năm 2014 theo quyết tâm của Chính phủ sẽ thấp hơn 6%). Khi CPI tăng thấp sẽ tạo điều kiện để các ngân hàng thương mại giảm lãi suất huy động nhưng vẫn huy động tiền gửi, cải thiện thanh khoản, tạo điều kiện để hạ lãi suất cho vay, góp phần để các doanh nghiệp tiếp cận vốn ngân hàng, tạo điều kiện cho chính sách tiền tệ kết hợp với chính sách tài khoá. CPI tăng thấp là niềm vui chung của người tiêu dùng, nhất là những người nghèo, người có thu nhập thấp, người gặp khó khăn, rủi ro, người có liên quan đến các doanh nghiệp phá sản, ngừng hoạt động, thu hẹp sản xuất kinh doanh.

Có nhiều nguyên nhân làm cho CPI 3 tháng đầu năm 2014 tăng thấp.

Một là, các giải pháp nhằm kiềm chế lạm phát, hạn chế tác động của giá cả đối với người tiêu dùng; Tăng trưởng dư nợ tín dụng ngân hàng tính đến 13/3/2014 vẫn giảm xuống (giảm 1,05%); trong khi tiền gửi vẫn tăng, mặt khác, Ngân hàng Nhà nước đã hút ròng một lượng tiền không nhỏ qua nghiệp vụ thị trường mở (OMO).

Hai là, tổng cầu - những yếu tố có tầm quan trọng hàng đầu tác động đối với lạm phát. Những yếu tố này từ vài năm nay vẫn yếu. Vốn đầu tư trong những tháng khởi đầu theo thông lệ còn chậm về nhiều mặt, ngay cả nguồn vốn của khu vực kinh tế nhà nước hiện chiếm tỷ trọng cao nhất trong 3 nguồn vốn cũng triển khai chậm, trong đó nguồn vốn từ ngân sách nhà nước chiếm tỷ trọng lớn nhất trong tổng vốn đầu tư từ khu vực nhà nước hiện còn đạt thấp so với kế hoạch cả. Về tiêu dùng, người dân vẫn “thắt lưng buộc bụng”, “tích cốc phòng cơ”, thể hiện ở tiền gửi tiết kiệm gia tăng mạnh.

Ba là, chi phí đẩy từ vài năm nay có xu hướng tăng chậm lại, có loại còn giảm. Lãi suất vay ngân hàng giảm xuống và không còn là điểm nghẽn lớn, mặc dù vẫn còn cần phải giảm tiếp. Giá nhập khẩu tính bằng USD và VND đều giảm.