Lê Hoài Ân, CFA

Lê Hoài Ân, CFA

Nhiều bất cập cơ chế điều hành tín dụng hiện tại

Từ sau khủng hoảng của ngành ngân hàng năm 2011, Việt Nam chọn một cơ chế khá đặc thù để kiểm soát tăng trưởng tín dụng. Trong đó, Ngân hàng Nhà nước mỗi năm ấn định một con số tăng trưởng tín dụng toàn hệ thống, rồi phân bổ xuống từng ngân hàng theo xếp hạng CAMELS như quy định tại Thông tư 52/2018/TT-NHNN.

Công thức cơ bản gồm ba bước: Thứ nhất, xác định mức tăng trưởng tín dụng (gộp) dựa trên mục tiêu tăng trưởng GDP và mức lạm phát; thứ hai, chấm điểm sức khỏe tài chính năm N-2 của các ngân hàng (ví dụ room tín dụng năm 2024 dùng dữ liệu năm 2022) rồi xếp hạng từ A - E; thứ ba, cấp hạn mức một lần vào đầu năm, trong một số trường hợp đặc biệt, NHNN cho phép nới thêm cho một số ngân hàng nếu ngân hàng đó tăng trưởng tín dụng tốt và room tổng vẫn còn.

Trong bối cảnh lạm phát rất cao năm 2011, cơ chế này đã phát huy hiệu quả, giúp hạ nhiệt lạm phát và bong bóng bất động sản. Tuy nhiên, với nhiều chuyển biến trong bối cảnh vĩ mô gần đây, việc tiếp tục duy trì cơ chế hạn mức tín dụng đã bộc lộ rõ bốn điểm nghẽn:

Một là, độ trễ dữ liệu dùng để xếp hạng CAMELS chưa hợp lý: điểm xếp hạng của năm 2024 được tính toán dựa trên dữ liệu năm 2022, điều này sẽ bỏ lỡ mọi nỗ lực tăng vốn hay xử lý nợ xấu của nhà băng trong năm 2023.

Hai là, thiếu góc nhìn dòng chảy vốn: CAMELS chỉ đo sức khỏe nội tại của ngân hàng, chứ không đánh giá đầy đủ về sự phân bổ của tín dụng (tín dụng đang đi vào ngành nào, một ngân hàng có 40% dư nợ cho vay bất động sản vẫn có thể ở hạng A nếu đủ vốn và lợi nhuận).

Ba là, chi phí lớn: Quy trình xin - cho hạn mức tín dụng giữa các ngân hàng thương mại và NHNN tiêu tốn một lượng đáng kể nguồn lực hành chính của cả hai bên.

|

Đề xuất mô hình giám sát mới

Trước các hạn chế của cơ chế cũ, giải pháp mới được đề xuất trong trường hợp xóa bỏ cơ chế room tín dụng là vẫn kế thừa tinh thần kiểm soát vĩ mô tổng thể, nhưng thay đổi cấu trúc điều hành theo ba trục.

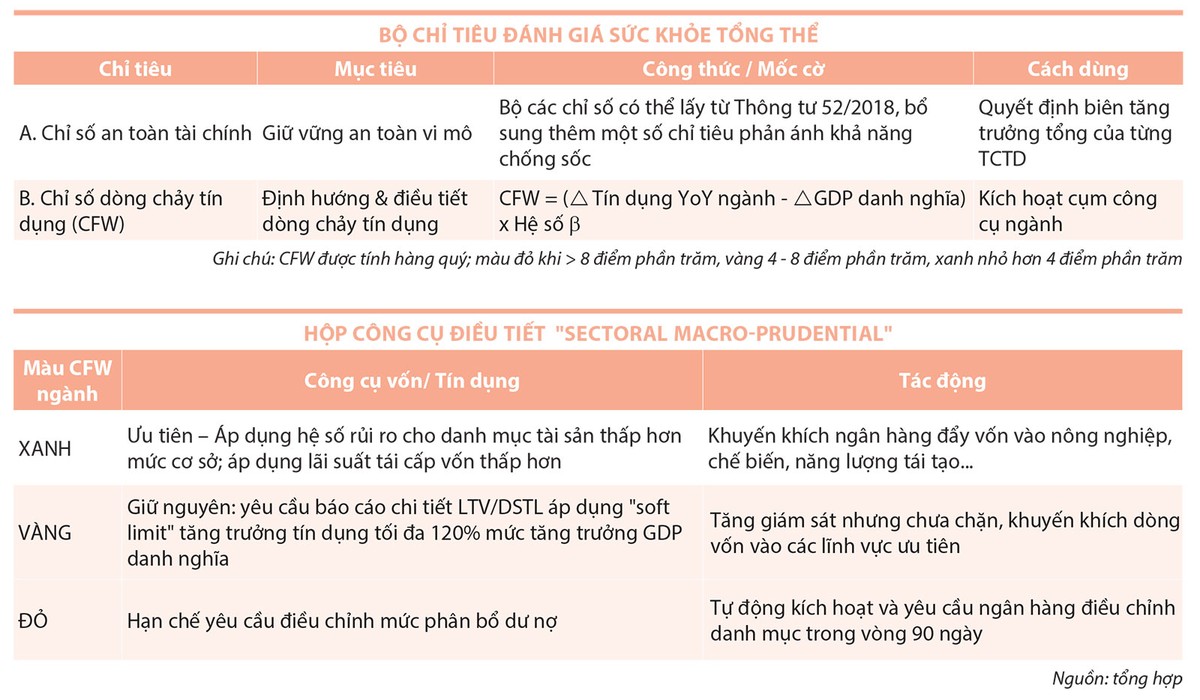

Thứ nhất, trao quyền chủ động cho ngân hàng, thông qua việc đánh giá vi mô sức khỏe tài chính của ngân hàng qua một bộ chỉ số, tạm gọi là Comprehensive Bank Strength (CSS). Bộ chỉ số tạo ra một bộ điểm 0 - 100 tổng hợp 10 chỉ số vốn, thanh khoản, nợ xấu, phân tán rủi ro và khả năng chịu sốc. Dữ liệu để tính CSS được lấy trực tiếp từ hệ thống core banking dưới dạng trượt 12 tháng (TTM), giúp phản ánh kịp thời thay đổi thực lực của ngân hàng. CSS ≥ 80 cho phép tăng trưởng tối đa bằng mức tăng gộp + 4 điểm phần trăm, CSS dưới 40 buộc ngân hàng lập tức thu hẹp tăng trưởng và nộp kế hoạch phục hồi vốn trong 90 ngày.

Thứ hai, bổ sung trục chất lượng nhờ dashboard (bảng điều khiển) theo dõi biểu đồ nhiệt cho dòng chảy tín dụng giải ngân trong kỳ - Credit Flow Watch (CFW). NHNN đã nhận thông tin về tình hình giải ngân mới của các ngân hàng phân loại theo nhóm ngành mỗi quý theo Thông tư 35/2015/TT-NHNN, nhưng trước nay hai chỉ tiêu này chỉ dùng cho thống kê thuần túy. Trong mô hình mới, chúng trở thành đầu vào để tính CFW: Nếu vốn đổ vào một ngành tăng nhanh hơn GDP danh nghĩa quá 8 điểm phần trăm, ngành ấy chuyển sang màu đỏ; ngược lại, ngành tăng chậm được gắn màu xanh. Ngành đỏ tự động kích hoạt bộ kiểm soát gồm hệ số vốn đệm (sectoral CCyB) 1 - 2,5%, trọng số rủi ro cộng thêm 25% và trần tăng trưởng 6%/năm. Ngành xanh được giảm trọng số rủi ro 10%, giảm dự trữ bắt buộc 50 điểm cơ bản hoặc hưởng lãi suất tái cấp vốn ưu đãi.

Thứ ba, tăng tốc độ phản ứng: toàn bộ chu trình, từ nộp dữ liệu tới công bố bản đồ nhiệt chỉ gói gọn trong 10 ngày làm việc cuối quý. Độ trễ phân bổ room được rút từ gần hai năm xuống dưới ba tuần. Ngân hàng muốn tăng trưởng nhanh phải chủ động tăng CSS và điều chỉnh danh mục vay khỏi ngành đỏ hoặc cải thiện từ mức vàng lên xanh, thay vì gửi văn bản xin nới hạn mức như hiện tại.

Quy trình kiểm soát tín dụng giữa Ngân hàng Nhà nước với các ngân hàng thương mại cũng được cải tiến. Mỗi quý, dữ liệu tín dụng theo thời gian thực của các ngân hàng được đẩy về Trung tâm Lưu trữ dữ liệu tín dụng của Ngân hàng Nhà nước thông qua hệ thống API. Luồng dữ liệu này ghi nhận ngay khi hợp đồng giải ngân hoặc tất toán, trong khi các báo cáo liên quan và Trung tâm Thông tin tín dụng Quốc gia (CIC) truyền về kho dữ liệu tập trung vào cuối ngày. Toàn bộ dữ liệu thô đi qua khối ETL: chuẩn hóa cấu trúc, loại bỏ bản ghi lỗi, đối chiếu chéo giữa CIC và số liệu nội bảng để bảo đảm tính nhất quán. Kết quả sạch được nạp vào Data Mart - phân vùng sẵn theo chiều ngành, chiều ngân hàng, chiều thời gian. Trên Data Mart, KPI Engine (Python/R) tự động tính tốc độ dư nợ so với cùng kỳ năm ngoái, CAGR 3 năm, chỉ số Sector Heat Risk (rủi ro nhiệt ngành) và cập nhật bảng điểm CSS cho từng tổ chức tín dụng. Nếu phát hiện ngành vượt ngưỡng rủi ro, máy móc sẽ gắn cờ đỏ và gửi webhook cảnh báo về bảng điều khiển.

Cuối chuỗi, Credit-Flow Dashboard trực quan hóa tất cả: biểu đồ nhiệt tỷ trọng dư nợ 20 ngành, đồ thị tăng trưởng, lớp filter theo ngân hàng. Nhờ kiến trúc này, Ngân hàng Nhà nước và từng ngân hàng thương mại có thể giám sát dòng tín dụng theo thời gian thực, ra quyết định điều chỉnh room/ngành chỉ trong vài giờ, thay vì chờ báo cáo giấy. Như vậy, với hệ thống CSS + CFW mới này, trần tín dụng không bị loại bỏ hoàn toàn mà chúng biến ngưỡng cố định thành biên độ đàn hồi: ngân hàng khỏe, danh mục lành mạnh thì biên tự nới; ngân hàng yếu, đổ vốn vào vùng rủi ro thì biên tự co.

Trên lý thuyết, khung CSS và biểu đồ nhiệt ngành đã cho thấy cách giám sát thay đổi từ hạn mức hành chính sang bộ đệm rủi ro linh hoạt. Song, giá trị thật sự của cơ chế mới chỉ bộc lộ khi ta đặt nó vào một bối cảnh cụ thể, với các con số cụ thể và chuỗi phản ứng được lập trình sẵn. Nói cách khác, sau khi chấm dứt cơ chế cũ room tín dụng, mọi mắt xích còn lại, từ dữ liệu danh mục cho vay, bảng điểm CSS, bản đồ nhiệt CFW phải ăn khớp nhịp nhàng như hộp số tự động trên một chiếc xe đang vào cao tốc.

Ngày 10 của quý, báo cáo nhiệt ngành (Sector Heat Report) chính thức công bố rộng rãi. Nhà đầu tư và người gửi tiền lập tức so sánh màu CSS của các ngân hàng. Một tổ chức rớt CSS xuống cam hoặc có >30% dư nợ ở ngành đỏ sẽ phải đối mặt ba sức ép: lãi suất huy động tăng, chi phí vốn đệm gia tăng và áp lực truyền thông. Ngược lại, ngân hàng duy trì CSS xanh, danh mục xanh sẽ dễ huy động trái phiếu, nhận ưu đãi tái cấp vốn và mở rộng room gần như tự động.

Về phía Ngân hàng Nhà nước, hệ thống phân tích stress sẽ tạo các tình huống mô phỏng với giá tăng 5%, lãi suất liên ngân hàng +150 điểm cơ bản. Nếu kết quả cho thấy CSS của ngân hàng nào dưới ngưỡng 40, hệ thống phát cảnh báo can thiệp sớm, yêu cầu nộp kế hoạch phục hồi trong 90 ngày và tạm thời siết tăng trưởng xuống thấp hơn. Cách làm này giúp Ngân hàng Nhà nước khoanh vùng rủi ro trước khi chúng trở thành điểm mù gây mất an toàn hệ thống. Như vậy, toàn bộ chu trình giám sát tín dụng mới dựa trên dữ liệu trực tiếp, chấm điểm tự động và phản ứng tức thời, thay cho vòng xin - duyệt kéo dài như trước. Ngân hàng được thưởng khi quản trị rủi ro tốt và bị phạt ngay khi dưới ngưỡng an toàn - một cơ chế kỷ luật thị trường kết hợp giám sát nhà nước.

Bỏ room tín dụng không phải là nới lỏng giám sát, mà là đổi cách giám sát. Thay vì chia hạn ngạch cố định, Ngân hàng Nhà nước thiết lập một hệ thống đường ray bằng Chỉ số an toàn vi mô CSS và định hướng vĩ mô theo ngành thông qua CFW. Biên tăng trưởng tín dụng dưới cơ chế mới sẽ co - giãn theo sức khỏe nội tại và chất lượng danh mục, còn dòng chảy tín dụng được định hướng về những lĩnh vực cần ưu tiên cho tăng trưởng bền vững.