Bà Trần Thị Khánh Hiền, Giám đốc Khối Nghiên cứu, Công ty Cổ phần Chứng khoán Quân đội (MBS)

Bà Trần Thị Khánh Hiền, Giám đốc Khối Nghiên cứu, Công ty Cổ phần Chứng khoán Quân đội (MBS)

Được áp dụng từ năm 2012, nhiều năm qua, cơ chế hạn mức tín dụng đóng góp vai trò điều tiết van tín dụng chuẩn xác, giữ được ổn định lạm phát và đảm bảo an toàn hoạt động của các tổ chức tín dụng và nền kinh tế.

Tuy nhiên, theo sự phát triển của nền kinh tế nói chung và thị trường tài chính nói riêng, cơ chế cấp hạn mức tín dụng cũng có nhiều nhược điểm như chiến lược kinh doanh của mỗi ngân hàng ở mỗi giai đoạn khác nhau, thậm chí thay đổi rất nhanh trong bối cảnh hiện nay, dẫn đến tình trạng có ngân hàng không sử dụng hết hạn mức, có ngân hàng lại phải mất thời gian xin thêm hạn mức, dẫn đến tình trạng dòng vốn luân chuyển chưa được thông suốt. Bên cạnh đó, cũng xuất hiện tình trạng tín dụng tăng mạnh vào cuối quý và cuối năm để lần tới được cấp hạn mức cao hơn.

Việc bỏ room tín dụng sẽ giúp các ngân hàng linh hoạt hơn trong hoạt động cấp tín dụng. Không còn bị giới hạn bởi hạn mức tăng trưởng do Ngân hàng Nhà nước đặt ra, các ngân hàng có thể tự chủ hơn trong việc phân bổ nguồn vốn, dựa trên năng lực tài chính, khả năng quản trị rủi ro và chiến lược kinh doanh riêng.

Bên cạnh đó, với cơ chế mới, các ngân hàng có thể mở rộng tín dụng vào các lĩnh vực ưu tiên như sản xuất, xuất khẩu, nông nghiệp công nghệ cao, năng lượng sạch và hạ tầng - những ngành có tiềm năng tăng trưởng lớn. Đồng thời, các ngân hàng sẽ phải nâng cao năng lực quản trị rủi ro để đảm bảo tăng trưởng tín dụng bền vững, tránh rủi ro nợ xấu gia tăng.

Tuy nhiên, việc bỏ room tín dụng cũng cần có lộ trình thận trọng, rõ ràng và gắn với các điều kiện nghiêm ngặt nhằm đảm bảo sự ổn định của hệ thống ngân hàng và nền kinh tế. Vì hiện nay, tỷ lệ tín dụng trên GDP của Việt Nam đã lên trên 130%, nhiều tổ chức tài chính quốc tế cũng đã cảnh báo về vấn đề này.

|

Bài học từ việc quản trị rủi ro dòng tiền tín dụng ở các nước

Trung Quốc là một trong số ít các quốc gia vẫn sử dụng công cụ hạn mức tín dụng (room tín dụng) trong điều hành chính sách tiền tệ; tuy nhiên, công cụ này đã bộc lộ nhiều bất cập khi hệ thống ngân hàng phát triển và đa số các quốc gia đã loại bỏ. Việc áp dụng room tín dụng được thực hiện thông qua việc khống chế tổng dư nợ tín dụng, nhằm kiểm soát tổng lượng tiền cung ứng trong nền kinh tế.

Các bất cập của cơ chế này tại Trung Quốc trở nên rõ rệt hơn khi chính phủ nước này siết chặt thị trường bất động sản từ tháng 8/2020 để kiểm soát tình trạng đầu cơ và nợ xấu gia tăng. Trung Quốc đã đưa ra chính sách "ba lằn ranh đỏ" áp dụng cho các nhà phát triển bất động sản, với mục tiêu hạ thấp đòn bẩy tài chính và giảm thiểu rủi ro. Các tiêu chí của chính sách này bao gồm: tỷ lệ nợ phải trả trên tài sản (không bao gồm các khoản ứng trước) tối đa 70%, tỷ lệ nợ ròng trên vốn chủ sở hữu tối đa 100%, tỷ lệ tiền mặt trên nợ ngắn hạn tối thiểu 1 lần.

Chính sách "ba lằn ranh đỏ" đã tác động mạnh mẽ đến lĩnh vực bất động sản, vốn chiếm tới gần 30% GDP của Trung Quốc vào giai đoạn 2020 - 2022. Trước những khó khăn và vỡ nợ của nhiều doanh nghiệp nhóm này, từ năm 2023 trở lại đây, Trung Quốc đang xem xét nới lỏng chính sách này, bao gồm việc kéo dài thời gian ân hạn hoặc cho phép một số công ty tăng đòn bẩy tài chính trở lại.

Hiện nay, đa số các nền kinh tế phát triển như Mỹ, Hàn Quốc, Nhật Bản… đều kiểm soát cung tiền và tín dụng thông qua các công cụ chính bao gồm: lãi suất, tỷ lệ dự trữ bắt buộc và nghiệp vụ thị trường mở. Ngoài ra, hệ thống đánh giá tín dụng (credit score) đóng vai trò then chốt trong việc quyết định khả năng tiếp cận tín dụng của người dân và cả doanh nghiệp. Hệ thống đánh giá tín dụng cá nhân và doanh nghiệp này được giám sát, đánh giá định kỳ bởi các tổ chức độc lập. Đây cũng là một những mô hình Việt Nam cần nghiên cứu và phát triển.

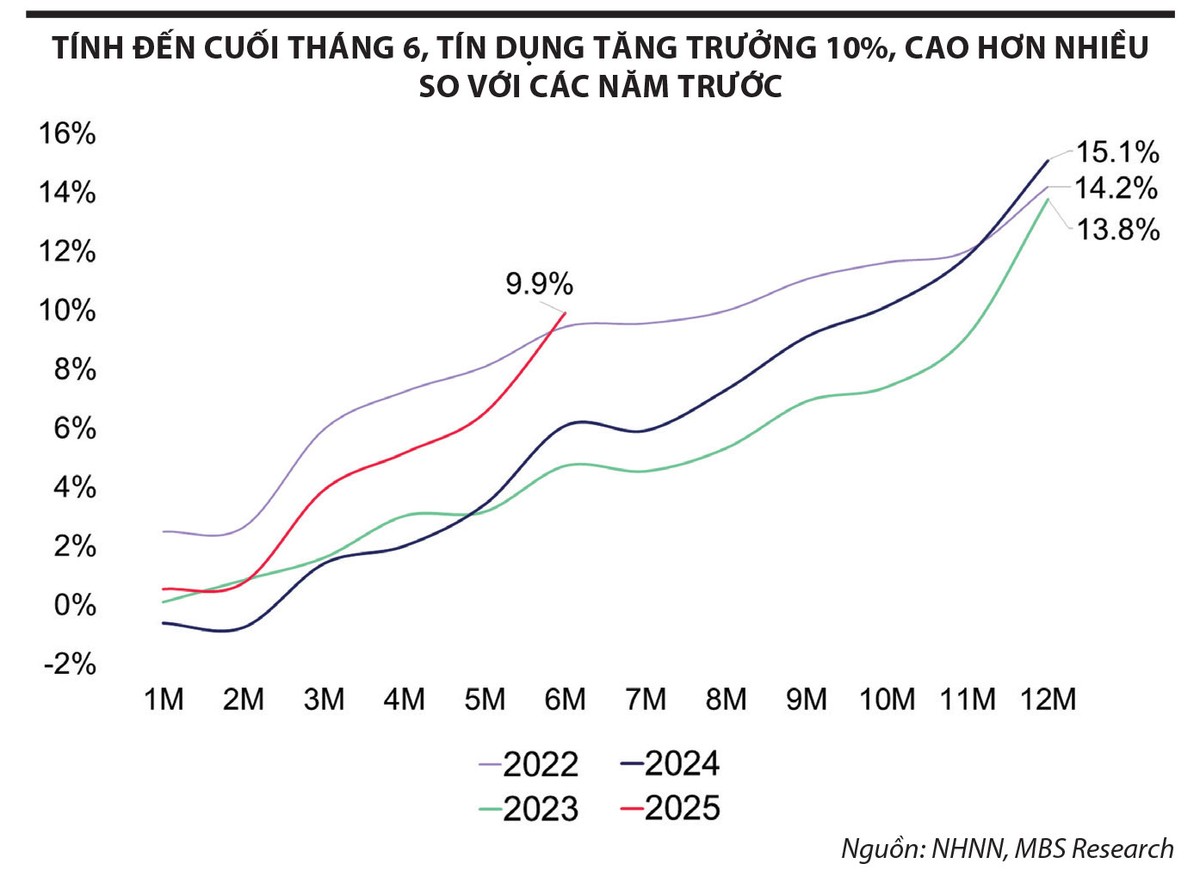

Kỳ vọng tín dụng tăng trưởng 17 - 18% trong năm 2025

Hoạt động cho vay trong nửa cuối năm 2025 nhiều khả năng sẽ được thúc đẩy bởi một số yếu tố chính bao gồm đầu tư công được đẩy mạnh cũng như sự mở rộng của kinh tế tư nhân. Về đầu tư công, lũy kế giải ngân đến ngày 30/6/2025 ước đạt 268.100 tỷ đồng và bằng 32,5% kế hoạch Thủ tướng Chính phủ giao. Kết quả này cao hơn so với cùng kỳ năm 2024 (28,2%) và về số tuyệt đối là hơn khoảng 80.000 tỷ đồng. Lấy đầu tư công là một trong những động lực then chốt thúc đẩy tăng trưởng kinh tế, trong tháng 5/2025, Thủ tướng Chính phủ đã yêu cầu các bộ, ban, ngành và địa phương tăng cường nỗ lực để giải ngân toàn bộ vốn đầu tư công theo kế hoạch năm 2025 với lượng vốn khoảng 825.900 tỷ đồng (~32.45 tỷ USD).

Bên cạnh đó, với sự ra đời của hàng loạt các quyết sách hỗ trợ cho kinh tế tư nhân sẽ là động lực để khu vực này phát huy hết tiềm năng, đẩy mạnh nhu cầu vốn. Nghị quyết 68 của Bộ Chính trị đánh dấu sự chuyển biến quan trọng về tư duy đối với vai trò và vị thế của khu vực kinh tế tư nhân, phù hợp với bộ khung mục tiêu quốc gia giai đoạn 2030 - 2045. Đối với bất động sản, chúng tôi đánh giá Nghị quyết 68 đã tháo gỡ hiệu quả các nút thắt pháp lý và hành chính vốn tồn tại lâu nay, cản trở quá trình triển khai dự án - đặc biệt đối với các dự án có giá trị kinh tế thực và dòng tiền bền vững. Các biện pháp trọng tâm gồm (i) Cải cách hành chính, chuyển từ tiền kiểm sang hậu kiểm; (ii) Khuyến khích cho vay dựa trên dòng tiền và mô hình phát triển mới; (iii) Phân định rõ ràng giữa trách nhiệm pháp nhân của doanh nghiệp và trách nhiệm hình sự cá nhân. Vốn đầu tư của tư nhân trong quý II/2025 tăng 8% so với cùng kỳ, đạt 493.100 tỷ đồng - là mức đầu tư trong quý II cao nhất từ trước tới nay, cho thấy niềm tin của các doanh nghiệp trong nước đang trở nên mạnh mẽ hơn nhờ vào lãi suất cho vay thấp và các chính sách hỗ trợ từ Chính phủ.

Tác động tích cực tới thị trường chứng khoán

Trên thị trường chứng khoán, thông tin về việc bỏ room tín dụng được kỳ vọng tạo ra hiệu ứng tích cực, đặc biệt với nhóm cổ phiếu ngân hàng và các ngành thụ hưởng vốn vay như bất động sản, xây dựng, tiêu dùng. Khi các ngân hàng có thể mở rộng tín dụng linh hoạt hơn, lợi nhuận ngành ngân hàng được dự báo sẽ cải thiện, qua đó hỗ trợ giá cổ phiếu tăng trưởng.

Dòng vốn tín dụng chảy mạnh vào các lĩnh vực trọng điểm cũng sẽ thúc đẩy hoạt động sản xuất - kinh doanh và kỳ vọng lợi nhuận của các doanh nghiệp niêm yết, tạo động lực tích cực cho thị trường chứng khoán nói chung. Tuy nhiên, nhà đầu tư cũng cần lưu ý rủi ro nếu tín dụng tăng trưởng quá nóng mà không kiểm soát chặt chẽ chất lượng tín dụng, có thể ảnh hưởng tiêu cực đến thị trường về trung và dài hạn.

Về lựa chọn cổ phiếu cho nửa năm 2025, chúng tôi ưu tiên các ngân hàng có khả năng hưởng lợi vượt trội hơn so với mặt bằng ngành từ các yếu tố sau:

Chương trình đẩy mạnh đầu tư hạ tầng của Chính phủ - bao gồm các dự án trọng điểm quốc gia như cao tốc Bắc - Nam, sân bay quốc tế Long Thành và các tuyến Vành đai 3, 4 - đang thúc đẩy nhu cầu tín dụng. Tỷ lệ giải ngân đầu tư công năm 2025 dự kiến đạt mức tăng 24% so với cùng kỳ, được hỗ trợ bởi Luật Đầu tư công sửa đổi và Luật Hợp tác đầu tư công và tư nhân (PPP). Do đó, các ngân hàng quốc doanh với nền tảng tài chính vững chắc sẽ được hưởng lợi từ mục tiêu giải ngân đầu tư công đầy tham vọng trong năm nay.

Ngoài ra, lĩnh vực bất động sản đang dần lấy lại đà phục hồi sau khi ba khung pháp lý quan trọng được áp dụng từ tháng 8/2024, giúp đơn giản hóa quy trình phê duyệt dự án và gia tăng nguồn cung. Nghị quyết 68 cũng góp phần gỡ bỏ các rào cản pháp lý và hành chính, đặc biệt đối với các dự án có giá trị kinh tế thực và dòng tiền bền vững. Mặt bằng lãi suất thấp tiếp tục giảm áp lực tài chính cho các chủ đầu tư, đồng thời kích thích nhu cầu vay mua nhà. Trong quý I/2025, tín dụng bất động sản đã tăng 7,49% so với đầu năm, vượt trội so với mức tăng 3,91% của tín dụng toàn hệ thống, cho thấy nhu cầu vốn cao trong lĩnh vực này. Các ngân hàng niêm yết có danh mục tín dụng đa dạng, bao gồm cả cho vay phát triển dự án và cho vay thế chấp bán lẻ, sẽ được hưởng lợi tốt hơn từ đà tăng tốc tín dụng, hỗ trợ tăng trưởng lợi nhuận mạnh mẽ trong nửa cuối 2025.