Để xem giá cổ phiếu các quốc gia đắt hay rẻ, ta so sánh chỉ số P/E (Giá/Lãi trên mỗi cổ phiếu, EPS) cùng ngày 7/2/2021 từ Bloomberg.

|

Bảng so sánh P/E các quốc gia: |

Theo tiêu chí P/E như bảng thống kê trên, cổ phiếu Việt Nam đang hấp dẫn nhất so với các nền kinh tế trong khu vực có điều kiện kinh tế gần tương đồng. Cổ phiếu các thị trường Indonesia, Philippines, Thái Lan, Đài Loan (Trung Quốc), Singapore, Malysia, Trung Quốc đang cao hơn Việt Nam tương ứng 75%, 62%, 53%, 32%, 29%, 24% và 6%. Ấn độ và Mỹ đang cao hơn 110% và 96%.

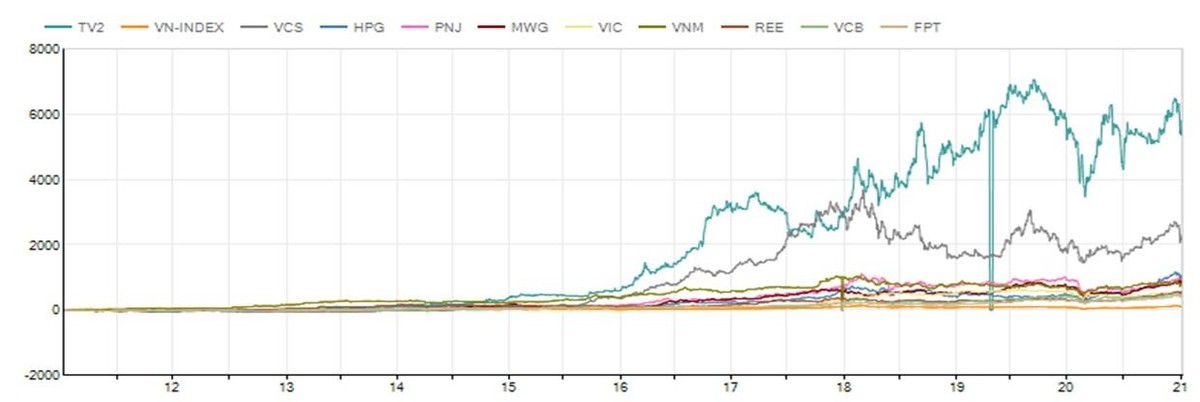

Cổ phiếu nào tăng trưởng nhất Việt Nam trong 10 năm qua?

Sau khi phân tích hàng trăm cổ phiếu, chúng tôi tìm ra 10 cổ phiếu tăng trưởng nhất Việt Nam trong 10 năm qua, kết thúc ngày 7/2/2021 như biểu đồ dưới:

|

|

Trong khuôn khổ bài viết này, tác giả tập trung phân tích về cổ phiếu tăng trưởng nhất TV2 trong sự so sánh với 9 cổ phiếu tăng trưởng hàng đầu khác, để giúp bạn đọc có thể hiểu tại sao TV2 tăng trưởng tốt nhất và liệu quy luật tăng trưởng đó có tiếp tục trong tương lai không? Giá trị nội tại (intrinsic value) của nó là bao nhiêu?

TV2 là mã chứng khoán của CTCP Tư vấn xây dựng điện 2 (PECC2). Đây là cổ phiếu tăng trưởng nhất Việt Nam trong 10 năm qua và vượt trội so với các cổ phiếu tăng trưởng khác.

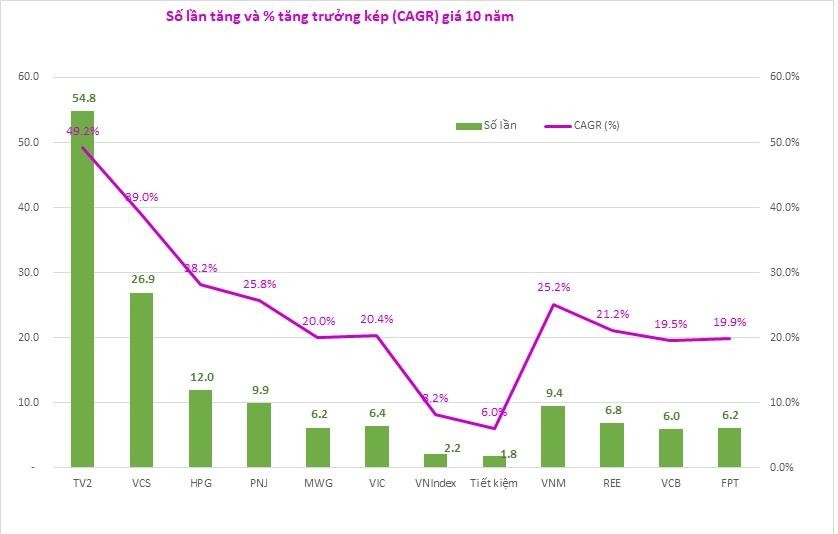

TV2 tăng 54,8 lần, CAGR 49,2%/năm. Nếu bạn đầu tư 100 triệu đồng vào TV2 10 năm trước, bây giờ bạn có 5,48 tỷ đồng, các cổ phiếu khác xem trên biểu đồ. Nếu bạn gửi tiết kiệm với lãi suất 6%/năm, thì bây giờ bạn chỉ có 180 triệu đồng.

|

Biểu đồ tăng trưởng EPS của TV2 so với 9 cổ phiếu tăng trưởng khác trong 10 năm, đến 6/2/2021. |

Trong 10 năm, EPS của TV2 tăng 28,6 lần hay CAGR là 39,8%/năm. Tiếp đến là MWG tăng 25,6 lần hay 38,3%, VCS 12,1 lần hay 28,3%, HPG 9,9 lần hay 25,8%, REE 5,7 lần hay 13,8%, VIC 1,9 lần hay 6,6%.

EPS của 10 cổ phiếu trên đã được điều chỉnh theo IFRS để phản ánh đúng bản chất, giúp nhà đầu tư ra quyết định đúng. Điều chỉnh EPS do phát hành ESOP (quyền chọn mua cổ phiếu cho nhân viên); Trả cổ tức bằng cổ phiếu; Trừ quỹ khen thưởng phúc lợi ước tính ngay năm báo cáo, và điều chỉnh khác.

Điều chỉnh EPS khi phát hành ESOP: Chế độ kế toán Việt Nam hiện chưa ghi nhận chi phí khi công ty phát hành ESOP. Theo IFRS, khi công ty phát hành ESOP với giá thấp hơn giá trị hợp lý, Công ty phải ghi nhận một khoản chi phí bằng chênh lệch giữa giá trị hợp lý cổ phiếu tại ngày phê duyệt chương trình (ngày họp đại hội đồng cổ đông), và giá phát hành cho nhân viên, tất cả nhân (x) với số cổ phiếu ESOP dự kiến phát hành trong năm đó.

Ví dụ, ĐHĐCĐ MWG ngày 5/6/2020 phê duyệt sẽ phát hành 13.584.522 cổ phiếu ESOP cho năm 2020 với giá 10.000 đồng, trong khi giá trị hợp lý, được xem là giá thị trường ngày đó là 86.100 đồng/CP. MWG sẽ phải ghi nhận một khoản chi phí trong năm 2020 là 1.033,78 tỷ đồng (=86.100 -10.000) x13.584.522 cổ phiếu. Tổng lãi thuần của MWG năm 2020 là 3.917,77 tỷ phải trừ chi phí ESOP trên để ra lãi thuần thực là 2.883,98 tỷ. EPS sẽ giảm từ 8.654 đồng/CP xuống còn 6.324 đồng/CP. EPS của MWG đang cao hơn 36,9% số thực. PNJ có ESOP và quỹ khen thưởng lớn, EPS cao hơn số thực 32%, FPT cao hơn 4,4%.

Điều chỉnh EPS khi phát hành cổ phiếu thưởng: Theo VAS và IFRS khi công ty phát hành cổ phiếu mà không làm tăng tiền hay tài sản công ty, hoặc khi phát hành cổ phiếu với giá thấp hơn giá thị trường, nghĩa là có yếu tố thưởng, thì số cổ phiếu thưởng đó sẽ phải được tính từ đầu năm và phải điểu chỉnh hồi tố tăng cho tất cả các năm trước đó để so sánh. Báo cáo một số công ty không làm điều chỉnh hồi tố đó.

Ví dụ báo cáo tài chính quý 4 năm 2020 của TV2. Trong năm 2020, TV2 có phát hành 12 triệu cổ phiếu trả cổ tức (tỷ lệ 2:1). EPS 2019 phải điều chỉnh lại bằng 6.360 đồng/CP, thay vì 10.626 đồng/CP như báo cáo gốc của TV2. Do vậy, EPS 2020 của TV2 là 7.280 đồng so với 2019 là 6.360 đồng/CP tăng 14,5% chứ không phải so với 10.626 đồng/CP giảm 31,5%.

Tình hình tài chính TV2 rất lành mạnh thể hiện qua các chỉ số sau: Tỷ suất thanh toán hiện hành là 1,8; Nợ vay/Vốn CSH chỉ là 6%. Kể từ khi thay đổi chiến lược năm 2014, TV2 bắt đầu làm tổng thầu các dự án điện.

Trong 6 năm qua, doanh thu TV2 tăng 7,1 lần hay 39%/năm, từ 471 tỷ đồng lên 3.346 tỷ đồng. ROE của TV2 bình quân là 42,9%/năm, vượt trội so với các cổ phiếu tăng trưởng khác. Vốn chủ sở hữu tăng trưởng kép 48%/năm, tăng hơn 10 lần, từ 113 tỷ đồng lên 1.167 tỷ đồng. TV2 hiện đang có 222 tỷ đồng dự phòng bảo hành công trình phải trả. TV2 đã rất thận trọng cho dự phòng này. Nó có lẽ sẽ được hoàn nhập, tăng lãi trong tương lai.

Nhu cầu của ngành điện? Nhu cầu điện tăng bình quân 10,5%/năm trong giai đoạn 2011-2019, trong khi GDP chỉ tăng khoảng 6-7%. Sản lượng điện tiêu thụ dự kiến tiếp tục tăng trưởng 8-10%/năm trong 10 năm tới. Theo Quy hoạch VII Điều chỉnh, mức vốn đầu tư bình quân của ngành điện là177.000 tỷ đồng/năm.

Lợi thế cạnh tranh của TV2: TV2 là công ty đầu ngành tư vấn và xây dựng điện. TV2 làm gần hết các công đoạn của ngành điện từ việc thăm dò, khảo sát, đánh giá, thiết kế, xây dựng, tổng thầu EPC, đến việc vận hành nhà máy điện, làm hệ thống truyền tải điện, trạm biến áp lớn. TV2 là đơn vị duy nhất có trung tâm điều khiển nhà máy điện từ xa tại TP.HCM, đó là một lợi thế lớn để đầu thầu các dự án điện. TV2 có nhà máy cơ khí để tự sản xuất các cấu kiện làm tiết kiệm thời gian dự án và giảm giá thành. Vì tham gia ngay từ đầu vào việc khảo sát, lập dự án đầu tư các dự án điện nên TV2 có cơ hội đầu tư vào các dự án tốt.

Hiện cổ đông lớn nhất của TV2 là EVN nắm 51,32%, Quỹ America LLC sở hữu 7,96% và các cổ đông khác 40,72%.

Một điểm đáng chú ý nữa của TV2 là Công ty này thực hiện chính sách cổ tức hấp dẫn. Theo kế hoạch cổ tức đã công bố cho năm 2020 - 2025 cổ tức không thấp hơn 25% vốn điều lệ. Chính sách cổ tức bằng cổ phiếu của TV2 là tốt cho công ty và có lợi cho các cổ đông.

Các dự án tiêu biểu từ 2021-2025 của TV2 có thể kể đến như dự án Nhiệt điện than Quảng trị 1 với vốn đầu tư 55.093 tỷ đồng, công suất 1.320MW; EPC Nhà máy Nhiệt điện Dung quất 2 với công suất 750MW, dự án Nhiệt điện khí Long Sơn với công suất 3.600 MW, dự án điện gió tân thuận 2.939 tỷ đ, công suất 75MW, DA Thủy điện thác bà 575 tỷ đ.

Định giá cổ phiếu TV2 theo phương pháp chiết khấu dòng tiền tự do vốn chủ sở hữu (FCFE)

Từ các báo cáo tài chính dự phóng 10 năm với các giả định thận trọng là doanh thu tăng 20%/năm cho 5 năm tới và từ năm 2026 CAGR sẽ giảm 1% tăng trưởng mỗi năm cho đến 2029. Tỷ lệ này thấp hơn 2,4 lần so với CAGR của 5 năm gần nhất (48%).

Trong 5 năm gần nhất, doanh thu và lãi thực tế TV2 cao hơn kế hoạch công bố tương ứng là 33% và 52%. Tỷ lệ lãi thuần sau thuế/Doanh thu được tính theo số bình quân của 5 năm gần nhất. Cuối năm 2029, giá trị TV2 tính theo P/E = 10 lần. Chi phí vốn chủ sở hữu là 13%.

Tỷ suất P/E (Giá trên lãi mỗi cổ phiếu) chỉ 7 lần, thấp hơn 60% so với bình quân của VN-Index 17,3 lần.

Tỷ suất PEG (P/E chia cho G là tỷ lệ tăng trưởng EPS). PEG càng thấp nghĩa là cổ phiếu đó càng rẻ. PEG TV2 chỉ có 0,18, thấp hơn nhiều so với các cổ phiếu khác. Theo các chuyên gia TC, nếu PEG < 0,5 tìm mua ngay.

Tỷ suất P/B (Giá trên giá trị sổ sách) của TV2 là 1,56 lần. Bên cạnh đó TV2 đang sở hữu nhiều bất động sản ở trung tâm TP.HCM và TP. Thủ đức mới với giá thị trường cao hơn nhiều lần so với giá trị sổ sách.

|

Bảng so sánh giá thị trường ngày 6/2 với giá trị nội tại, P/E, PEG, P/B của 10 CP tăng trưởng nhất: |

Rủi ro đầu tư vào CP tăng trưởng nhất TV2? Các dự án điện mặt trời áp mái phát triển, có thể ảnh hưởng đến tốc độ tăng trưởng các dự án nhiệt điện, vốn là thế mạnh của TV2. EVN nắm giữ 51% và chính sách EVN có thể thay đổi làm ảnh hưởng đến TV2.