Nhiều khó khăn, thách thức

“Siết tín dụng sẽ chỉ hạn chế nhà đầu tư vốn mỏng muốn ‘lướt sóng’ kiếm lời nhanh, chứ không giải quyết được tình trạng đầu cơ khi người có tài chính dư dả vẫn sẵn sàng xuống tiền mua bất động sản giá cao rồi để đó, chưa kể những giải pháp kiểm soát thị trường quá cứng nhắc càng làm hạn chế nguồn cung, từ đó càng đẩy tăng giá nhà đất”, một nhà môi giới kỳ cựu chia sẻ với phóng viên Báo Đầu tư Chứng khoán.

Thời gian gần đây, sự thiếu ổn định của thị trường bất động sản khi mặt bằng giá nhà ở liên tục tăng, trong khi thanh khoản sụt giảm mạnh trở thành chủ đề nóng tại nhiều diễn đàn, hội thảo và dường như được đẩy lên cao trào sau những thông tin liên quan tới thị trường bất động sản Trung Quốc.

Cụ thể, chính phủ nước này mới đây buộc phải yêu cầu các ngân hàng cung cấp vốn vay cho các dự án bất động sản đủ điều kiện trong bối cảnh người mua nhà đồng loạt ngừng thanh toán vay thế chấp vì dự án chậm tiến độ do khủng hoảng từ chiến dịch “bàn tay sắt” đối với thị trường bất động sản.

Trước đó, từ năm 2017, trước lo ngại “bong bóng” bất động sản bung vỡ, Chính phủ Trung Quốc thực hiện đồng loạt các giải pháp “cứng” như đánh thuế rất cao người mua căn nhà thứ hai, thứ ba hay các thắt chặt các tiêu chuẩn mua nhà với từng đối tượng, kế hoạch “3 lằn ranh đỏ” đối với các chủ đầu tư dự án…, đẩy thị trường bất động sản nước này vào tỉnh cảnh khó khăn trầm trọng, doanh nghiệp địa ốc lao đao, thậm chí nhiều “ông lớn” phải phá sản như trường hợp của China Evergrande.

Tới giữa tháng 7/2022, khách hàng mua nhà của 230 dự án bất động sản trên 86 tỉnh, thành phố khắp Trung Quốc đã từ chối đóng tiền trước tiến độ cho những dự án chưa hoàn thành, gây nguy cơ khủng hoảng lan rộng.

Theo ông Nguyễn Quốc Anh, Phó tổng giám đốc Batdongsan.com.vn, thị trường bất động sản Việt Nam cũng đang đối mặt với nhiều thách thức khi thanh khoản sụt giảm mạnh, nhất là sau thông tin vốn tín dụng vào thị trường sẽ tiếp tục bị thắt chặt, trong khi một nguồn vốn quan trọng khác đối với doanh nghiệp địa ốc là trái phiếu doanh nghiệp cũng bị hạn chế. Chưa kể, một số biện pháp kiểm soát “cứng” khác như đề xuất đánh thuế tài sản, rà soát lại các hoạt động đấu giá đất ở địa phương, dừng cấp phép chuyển đổi mục đích sử dụng đất ở nhiều địa phương… cũng gia tăng thêm nỗi lo cho các thành viên thị trường.

Trong buổi Talkshow với chủ đề “‘Cổ đất’ sau giai đoạn tiền rẻ, tiền dễ” do Báo Đầu tư tổ chức cuối tuần qua, câu chuyện tại thị trường bất động sản Trung Quốc được đề cập tới như là bài học để cơ quan quản lý cần có cách ứng xử phù hợp hơn, bởi lẽ Việt Nam dù vượt qua giai đoạn khó khăn nhất của đại dịch, nhưng ảnh hưởng vẫn còn rõ ràng đối với hầu hết các ngành, lĩnh vực, bao gồm cả bất động sản, nên nếu bị kiểm soát quá đà sẽ dễ dẫn tới suy thoái, ảnh hưởng tới nền kinh tế.

|

Tại báo cáo đánh giá thị trường bất động sản mới đây, Công ty Chứng khoán Rồng Việt cảnh báo việc “hãm phanh” đột ngột hoạt động cấp tín dụng cho thị trường bất động sản, vì rủi ro không chỉ nằm ở con số thống kê nợ xấu, mà còn ở tỷ lệ thế chấp bằng bất động sản trong hệ thống ngân hàng hiện rất lớn, lên đến 60-70% giá trị tài sản đảm bảo, nếu thị trường đóng băng sẽ ảnh hưởng tiêu cực đến an toàn hoạt động của hệ thống ngân hàng nói riêng, mục tiêu ổn định kinh tế vĩ mô nói chung.

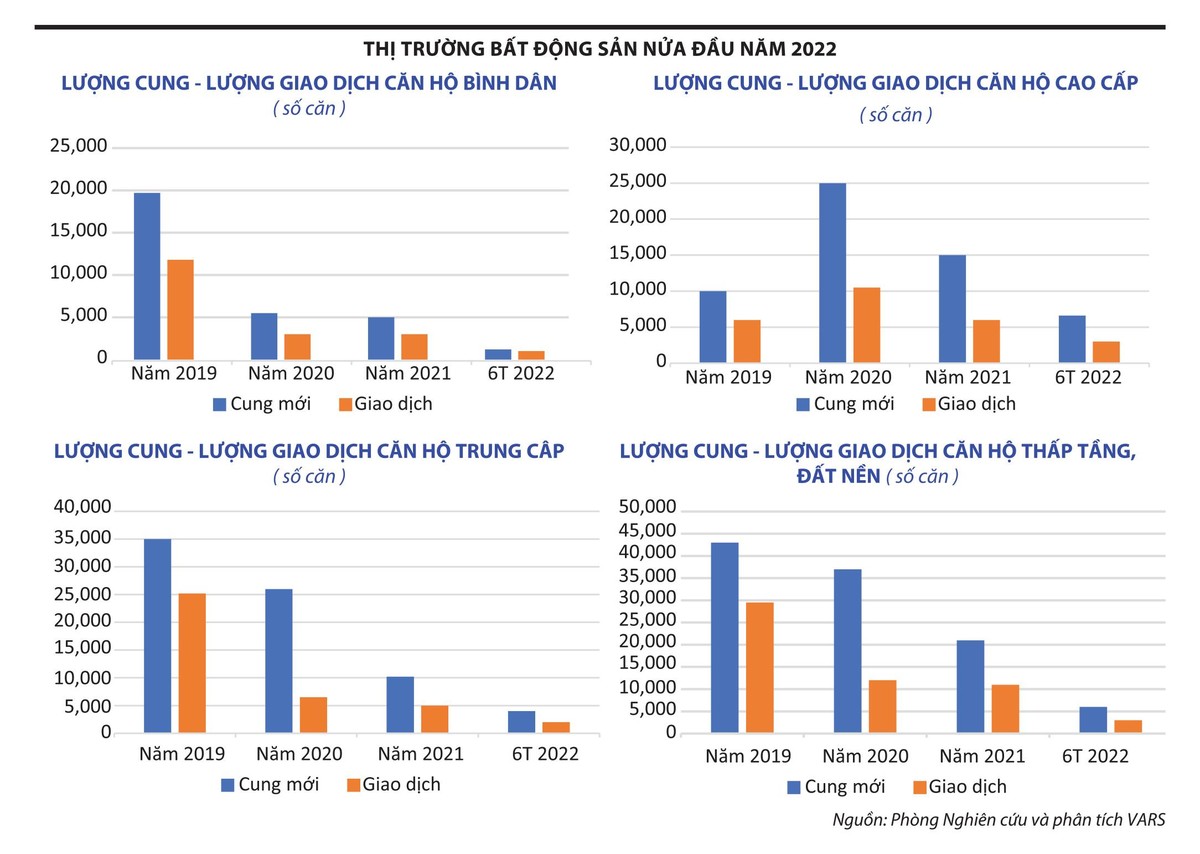

Ông Nguyễn Văn Đính, Chủ tịch Hội Môi giới bất động sản Việt Nam (VARS) còn đưa ra lưu ý, khi giao dịch giảm do tác động từ siết tín dụng hay các giải pháp “cứng” thì lượng tồn kho neo trên giá cao tăng mạnh, khiến nhiều doanh nghiệp đối diện nguy cơ “chết trên đống tài sản”.

Giá nhà tiếp tục đi lên

Tại Hà Nội, giá bán căn hộ sơ cấp trong quý II/2022 tăng 27% so với cùng kỳ 2021, lên mức trung bình 1.872 USD/m2 (chưa bao gồm VAT và phí bảo trì).

Số liệu từ báo cáo quý II/2022 của CBRE Việt Nam mới công bố cho thấy, tại Hà Nội, giá bán căn hộ sơ cấp tăng tới 27% so với cùng kỳ năm trước, lên mức trung bình 1.872 USD/m2 (chưa bao gồm VAT và phí bảo trì). Trên thị trường thứ cấp, giá trung bình ghi nhận ở mức 1.293 USD/m2, cao hơn 9% cùng kỳ. Các dự án chung cư cao cấp ở một số quận trung tâm như Ba Đình, Hai Bà Trưng, Đống Đa… ghi nhận mức tăng trên 10% theo năm.

Đầu tháng 7/2022, theo ghi nhận của phóng viên Báo Đầu tư Chứng khoán, một số dự án chung cư mới như Hanoi Melody Residences có giá bán từ 45-47 triệu đồng/m2 tùy diện tích và vị trí, cao hơn đáng kể so với giá “rumor” (giá dự kiến) cách đây hơn 1 năm. Đại diện đơn vị bán hàng cho biết, ngoài yếu tố thị trường, việc giá chào bán tăng còn do chủ đầu tư là Tập đoàn Hưng Thịnh đầu tư thêm hạ tầng tiện ích để gia tăng giá trị dự án.

Tương tự, tòa tháp The Zen Tower thuộc dự án Feliz Homes Hoàng Mai vừa ra mắt thị trường có giá bán vượt ngưỡng 50 triệu đồng/m2, cao hơn 2 tòa tháp trước đó tới 60%.

Hiện tại, muốn sở hữu nhà chung cư với giá “dễ thở” hơn, người mua phải chấp nhận ra xa trung tâm như huyện Đông Anh, Thanh Trì. Tại khu vực này, một số dự án đang mở bán có giá dao động từ 25-28 triệu đồng/m2 như Tecco Diamond (Thanh Trì), Eurowindow River Park (Đông Anh)...

Trong khi dự án mới, các dự án chung cư đã đi vào hoạt động từ 2-5 năm cũng đã thiết lập mặt bằng giá mới. Chẳng hạn, những căn hộ 2 ngủ - 2 vệ sinh tại khu vực huyện Hoài Đức như GemeK, The Golden An Khánh khoảng 5 năm trước có giá từ 1,1-1,2 tỷ đồng/căn, hiện đã tăng lên 1,6-1,7 tỷ đồng/căn. Tương tự, ở quận Hà Đông, những căn hộ cùng diện tích tại dự án Mipec Tower, ICID Complex 4 năm trước có giá bán 1,2-1,3 tỷ đồng/căn, thì nay phổ biến ở mức 1,5-1,9 tỷ đồng/căn.

Không chỉ căn hộ, phân khúc bất động sản liền thổ tại Hà Nội cũng ghi nhận giá bán tăng đáng kể. Số liệu từ CBRE Việt Nam cho thấy, các sản phẩm mở bán mới có mức giá trung bình khoảng 7.300 USD/m2 đất trên thị trường sơ cấp, tăng trên 60% so với so với cùng kỳ năm trước (trung bình khoảng 5.000 USD/m2). Về giá bán thứ cấp bất động sản liền thổ, quý II/2022 cũng ghi nhận tăng từ 5-17% so với cùng kỳ năm trước tùy thuộc vào loại hình và khu vực.

TS. Lê Xuân Nghĩa, thành viên Hội đồng Tư vấn chính sách tiền tệ Quốc gia cho biết, cách đây 4 năm, mỗi lao động phổ thông Việt Nam cần tối thiểu 35 năm tích lũy để mua được nhà (con số tương đối cao vào thời điểm đó) thì nay tăng lên 57 năm. Con số này cao hơn nhiều so với mức ước định để đánh giá một thị trường bất động sản mà Quỹ Tiền tệ quốc (IMF) cho rằng bắt đầu xuất hiện “bong bóng”, thậm chí còn cao hơn quốc gia đang được đánh giá có hiện tượng “bong bóng” nhà đất là Trung Quốc ở mức 37 năm.

Tất nhiên, các số liệu đưa ra là để tham khảo, nhưng không vì thế mà chủ quan trước thực trạng mặt bằng giá bất động sản nhà ở đang leo thang, tiềm ẩn nguy cơ gây bất ổn cho thị trường, trong đó có nguy cơ “bong bóng” giá, xa hơn là khả năng gây suy thoái kinh tế, ảnh hưởng đến an sinh xã hội, cụ thể ở đây là chính sách phát triển nhà ở giá thấp của Chính phủ.

Theo ông Bùi Xuân Dũng, Cục trưởng Cục Quản lý nhà và thị trường bất động sản (Bộ Xây dựng), bất động sản là một ngành kinh tế quan trọng, nếu đà tăng trưởng bị chặn lại sẽ tác động tiêu cực tới nhiều ngành, lĩnh vực kinh tế khác.

“Cơ quan quản lý cần sớm đưa ra những chính sách đặc thù để vừa điều tiết, vừa thanh lọc thị trường, kịp thời khơi thông nguồn vốn, đặc biệt với những chủ đầu tư uy tín, những dự án chất lượng, đảm bảo tiến độ, tính thanh khoản tốt, mang lại nhiều giá trị cho xã hội”, ông Dũng nhấn mạnh.