Cú sốc giá dầu và vòng xoáy chi phí đẩy

Theo Báo cáo Triển vọng vĩ mô tháng 3/2026 của MBS, áp lực lạm phát được dự báo sẽ gia tăng rõ rệt trong các tháng tới, trong bối cảnh các yếu tố chi phí đồng loạt tích tụ và bắt đầu lan tỏa. Chỉ số giá tiêu dùng (CPI) tháng 2/2026 tăng 1,14% so với tháng trước và tăng 3,35% so với cùng kỳ, phản ánh xu hướng tăng giá đã hình thành tương đối rõ.

Động lực chính đến từ nhóm hàng ăn và dịch vụ ăn uống tăng 5,3%, trong đó giá thực phẩm tăng tới 6,3%. Song song, nhóm nhà ở và vật liệu xây dựng tăng 5,6%, chủ yếu do giá vật liệu bảo dưỡng nhà ở tăng 12% và giá thuê nhà tăng 5%. Đây là hai nhóm có trọng số lớn trong rổ CPI, nên tác động lan tỏa là đáng kể.

Tính chung 2 tháng đầu năm, CPI tăng 2,94% so với cùng kỳ - thấp hơn mức 3,3% của năm trước. Tuy nhiên, mức “dễ chịu” này phần lớn đến từ yếu tố thuận lợi mang tính tạm thời là giá xăng dầu giảm 9% so với cùng kỳ. Khi yếu tố này đảo chiều, áp lực lạm phát sẽ bộc lộ rõ hơn.

|

Thực tế, MBS cho biết, các yếu tố chi phí nền đang gia tăng. Giá thịt lợn tăng 8,5% do cầu dịp Tết cao, trong khi nguồn cung bị thu hẹp bởi dịch bệnh cuối năm 2025. Giá điện sinh hoạt tăng 5,6% sau các đợt điều chỉnh từ tháng 5/2025. Giá nhóm giáo dục cũng tăng 3,17% khi nhiều cơ sở đào tạo điều chỉnh học phí. Lạm phát cơ bản vì vậy đã tăng 3,47% trong 2 tháng đầu năm - mức phản ánh sát hơn áp lực giá thực chất trong nền kinh tế.

Điểm đáng chú ý nhất là cú sốc từ bên ngoài. Xung đột leo thang tại Trung Đông vào cuối tháng 2 đã đẩy giá dầu thế giới tăng vọt, có thời điểm chạm 119,5 USD/thùng - mức cao nhất trong vòng 4 năm. Ngay lập tức, giá xăng dầu trong nước phản ứng mạnh, tăng trung bình 32,3% so với tháng trước và tăng 29,1% so với cùng kỳ chỉ trong những ngày đầu tháng 3.

Báo cáo nhận định, với đặc thù là quốc gia nhập khẩu năng lượng ròng, cú sốc này sẽ nhanh chóng lan sang chi phí vận tải và sau đó là giá bán lẻ hàng hóa. Hiệu ứng “chi phí đẩy” được dự báo sẽ trở thành động lực chính của lạm phát trong ngắn hạn.

Ngoài yếu tố năng lượng, mặt bằng giá còn chịu sức ép từ nhiều kênh khác. Giá điện dự kiến duy trì ở mức cao trong nửa đầu năm. Giá vật liệu xây dựng có xu hướng tăng theo nhu cầu triển khai các dự án hạ tầng và bất động sản, với giá thép được dự báo tăng khoảng 7%. Các quy định siết thu thuế hộ kinh doanh có thể làm tăng chi phí và chuyển vào giá bán. Bên cạnh đó, độ trễ của tỷ giá và tăng trưởng tín dụng mạnh trong năm 2025 sẽ dần phản ánh vào mặt bằng giá năm 2026.

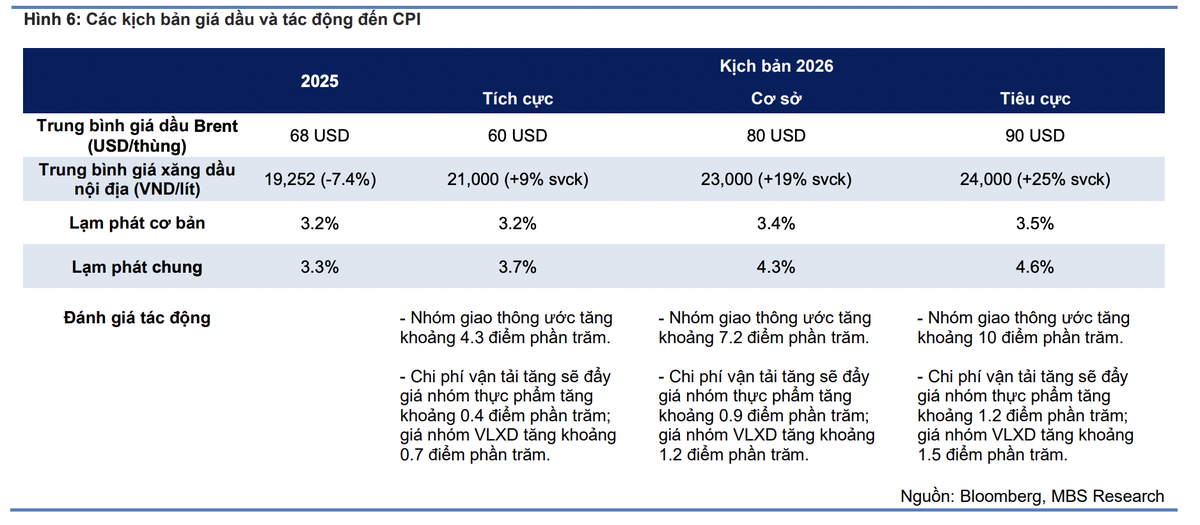

“Trong kịch bản cơ sở, với giả định giá xăng dầu duy trì quanh 24.800 - 24.900 đồng/lít, lạm phát cơ bản có thể tăng lên 4,3% - 4,5% trong tháng 3 và 4. Theo đó, CPI bình quân cả năm 2026 được dự báo ở mức 4,0% - 4,3%, tiệm cận ngưỡng mục tiêu điều hành”, MBS nhận định.

Sản xuất tăng tốc mạnh nhưng chi phí đầu vào leo thang

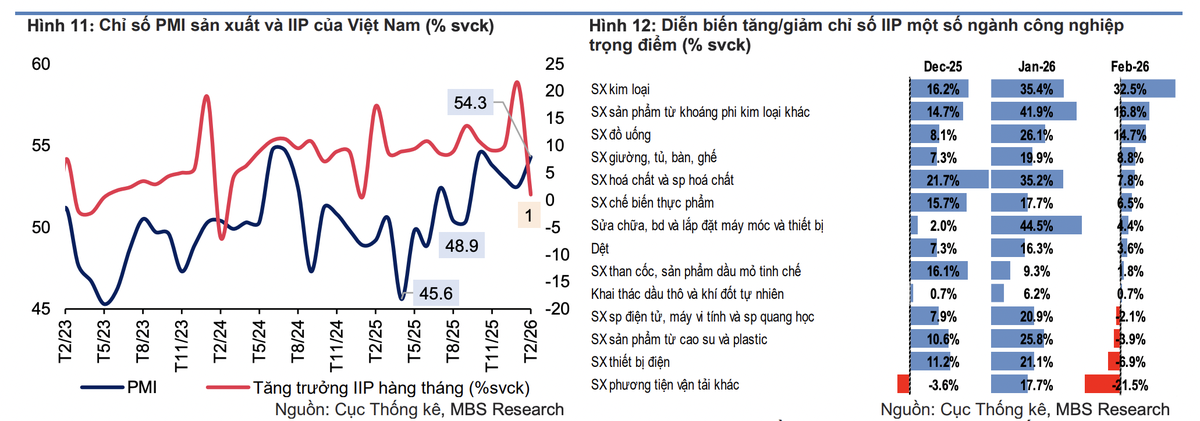

Trong khi áp lực lạm phát gia tăng, khu vực sản xuất lại ghi nhận những tín hiệu phục hồi rõ nét, trở thành điểm sáng của bức tranh kinh tế đầu năm. Chỉ số sản xuất công nghiệp (IIP) tháng 2 giảm 18,4% so với tháng trước do yếu tố mùa vụ, nhưng vẫn tăng nhẹ 1% so với cùng kỳ. Tính chung 2 tháng đầu năm, IIP tăng 10,4% - mức cao nhất kể từ năm 2018, cho thấy đà phục hồi đã được củng cố.

Động lực chính đến từ ngành công nghiệp chế biến, chế tạo với mức tăng 11,5%. Nhiều ngành ghi nhận tăng trưởng đột biến như sản phẩm khoáng phi kim loại (+33,1%), sản xuất kim loại (+27,9%) và sản xuất giấy (+20,4%). Đây đều là những ngành gắn với chu kỳ đầu tư và xây dựng, phản ánh kỳ vọng mở rộng sản xuất trong thời gian tới.

Các ngành khác cũng cải thiện đáng kể, như khai khoáng tăng 5,4%, đảo chiều so với mức giảm 6,4% của cùng kỳ năm trước; sản xuất điện tăng 6,3%, cao hơn nhiều so với mức 2,3% của năm ngoái, cho thấy nhu cầu năng lượng phục hồi cùng với hoạt động sản xuất.

|

Chỉ số PMI đạt 54,3 điểm trong tháng 2 - mức cao nhất trong 4 tháng và là tháng thứ 8 liên tiếp trên ngưỡng 50 điểm. Sản lượng tăng nhanh nhất trong vòng một năm rưỡi, trong khi số lượng đơn hàng mới tăng tháng thứ 6 liên tiếp, với tốc độ nhanh nhất kể từ tháng 10/2025.

Điểm đáng chú ý là động lực tăng trưởng đơn hàng chủ yếu đến từ thị trường nội địa, trong khi đơn hàng xuất khẩu mới chỉ đi ngang. Điều này phản ánh sự phục hồi của cầu trong nước, nhưng cũng cho thấy cầu bên ngoài chưa thực sự bứt phá.

“Sự gia tăng đơn hàng kéo theo việc làm và hoạt động mua hàng tăng mạnh. Niềm tin kinh doanh cũng cải thiện rõ rệt, lên mức cao nhất trong 3,5 năm. Tuy nhiên, mặt trái của quá trình này là chi phí đầu vào gia tăng nhanh chóng khi nhu cầu nguyên liệu tăng cao, buộc các nhà cung cấp nâng giá. Điều này khiến chi phí sản xuất tăng mạnh và được chuyển một phần vào giá bán”, báo cáo nhận định.

Nhập siêu kéo dài, động lực tăng trưởng dồn vào FDI và đầu tư công

Theo MBS, bức tranh thương mại hàng hóa cho thấy một xu hướng đáng chú ý: nhập siêu kéo dài trong bối cảnh sản xuất phục hồi. Cụ thể, trong tháng 2, kim ngạch xuất khẩu đạt 33,06 tỷ USD, giảm 23,7% so với tháng trước do yếu tố mùa vụ nhưng vẫn tăng 5,7% so với cùng kỳ. Động lực tăng trưởng đến từ các nhóm hàng như xơ sợi dệt (+48,4%), điện tử, máy tính và linh kiện (+25%), điện thoại và linh kiện (+25%).

Khu vực FDI tiếp tục chiếm ưu thế với hơn 26,6 tỷ USD, tương đương 79% tổng kim ngạch xuất khẩu và tăng 17% so với cùng kỳ. Trong khi đó, khu vực kinh tế trong nước tiếp tục suy yếu khi giảm 20,3% - đánh dấu tháng giảm thứ 10 liên tiếp.

Lũy kế 2 tháng, xuất khẩu đạt 76,36 tỷ USD (+18,3%). Hoa Kỳ tiếp tục là thị trường lớn nhất với 23,8 tỷ USD (+21,9%), trong khi xuất khẩu sang Trung Quốc tăng mạnh 38,1% và EU tăng 8,7%.

Ở chiều ngược lại, nhập khẩu đạt 79,34 tỷ USD (+26,3%), trong đó riêng tháng 2 đạt 34,1 tỷ USD (+4,4%). Trung Quốc tiếp tục là thị trường nhập khẩu lớn nhất, chiếm 41% tổng kim ngạch, với mức tăng 36,5%.

Theo đó, cán cân thương mại tiếp tục nhập siêu tháng thứ ba liên tiếp, với mức thâm hụt 1,04 tỷ USD trong tháng 2 và 2,98 tỷ USD trong 2 tháng đầu năm. Tuy nhiên, diễn biến này phản ánh nhiều hơn xu hướng tích cực là doanh nghiệp đang gia tăng nhập khẩu tư liệu sản xuất - đạt gần 74,7 tỷ USD (+27%), mức cao nhất trong 6 năm - để phục vụ mở rộng sản xuất.

Về triển vọng, MBS cho rằng, tác động trực tiếp từ xung đột Trung Đông đến xuất khẩu Việt Nam được đánh giá là không lớn do tỷ trọng thị trường này dưới 5%. Tuy nhiên, rủi ro gián tiếp là đáng kể nếu giá năng lượng cao kéo dài, làm suy yếu nhu cầu toàn cầu. Đồng thời, chi phí vận chuyển tăng và áp lực tỷ giá trong bối cảnh USD mạnh lên cũng làm gia tăng rủi ro nhập khẩu lạm phát.

Dù vậy, xuất khẩu năm 2026 vẫn được kỳ vọng tăng 15 - 16%, nhờ nhu cầu toàn cầu trong ngành điện tử phục hồi, lợi thế thuế quan cải thiện tại thị trường Mỹ và chiến lược đa dạng hóa thị trường. Nhập khẩu dự kiến tăng tương đương, qua đó duy trì thặng dư thương mại khoảng 23 tỷ USD cả năm.

Ở trong nước, tiêu dùng tiếp tục là điểm yếu. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ 2 tháng đầu năm chỉ tăng 7,9%, thấp hơn mức 9,3% của cùng kỳ. Nếu loại trừ yếu tố giá, mức tăng thực chỉ đạt 4,5% - thấp nhất kể từ giữa năm 2024. Ngược lại, khu vực dịch vụ vẫn được hỗ trợ bởi du lịch quốc tế, với gần 4,7 triệu lượt khách, tăng 18,1%.

|

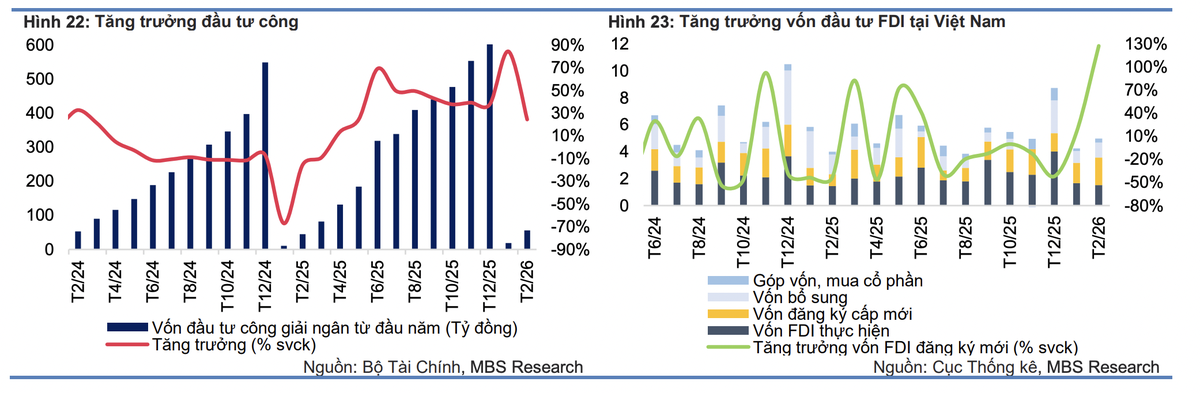

Một điểm sáng khác được MBS đề cập là dòng vốn FDI. Vốn đăng ký mới tháng 2 tăng 128%, đạt 2,05 tỷ USD; lũy kế 2 tháng đạt 3,54 tỷ USD (+61,5%). Vốn giải ngân đạt 3,21 tỷ USD (+8,8%). Công nghiệp chế biến, chế tạo tiếp tục là lĩnh vực thu hút chủ lực.

Cùng với đó, đầu tư công duy trì tiến độ tích cực, với hơn 55,7 nghìn tỷ đồng được giải ngân trong 2 tháng (+24,4%). Dù tỷ lệ thực hiện tương đương cùng kỳ, nhưng giá trị tuyệt đối cao hơn đáng kể, cho thấy dư địa thúc đẩy tăng trưởng từ khu vực công vẫn còn lớn, đặc biệt khi các chính sách mới về đất đai và đầu tư bắt đầu phát huy hiệu quả.

“Tổng thể, nền kinh tế đang vận hành trong trạng thái “lệch pha”: sản xuất và đầu tư tăng tốc, trong khi tiêu dùng và ổn định giá chịu áp lực. Điều này đòi hỏi chính sách vĩ mô phải linh hoạt hơn, đặc biệt trong việc cân bằng giữa kiểm soát lạm phát và duy trì đà phục hồi tăng trưởng trong bối cảnh rủi ro bên ngoài ngày càng khó lường”, MBS nhấn mạnh.