GAS, PVD, PVS hưởng lợi trực tiếp từ giá dầu

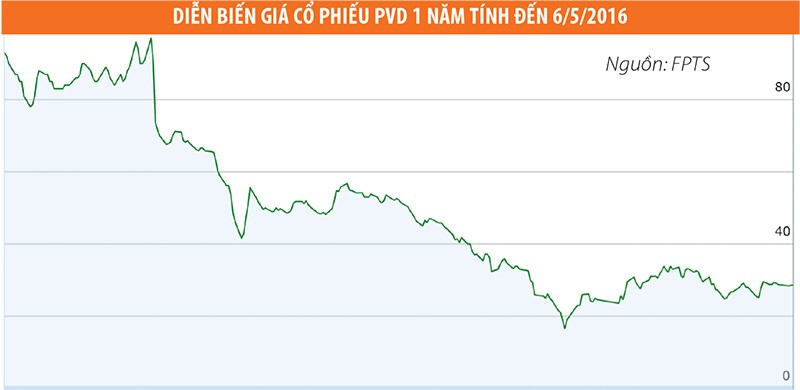

Quý I//2016, Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVDrilling, mã PVD) ghi nhận lợi nhuận sau thuế 56,16 tỷ đồng. Nếu bỏ yếu tố tác động từ tỷ giá lên kết quả kinh doanh của Tổng công ty vào quý IV/2009 (quý I/2009, PVD ghi nhận lợi nhuận 27,26 tỷ đồng, sau khi đã trích lập dự phòng chênh lệch tỷ giá khoảng 150 tỷ đồng), thì đây là mức lợi nhuận thấp nhất trong vòng 9 năm qua, kể từ con số lãi 36,355 tỷ đồng quý I/2007, khi vốn điều lệ Tổng công ty vẫn chỉ có 680 tỷ đồng.

Tuy nhiên, con số này không gây nhiều ngạc nhiên cho các nhà đầu tư. Từ quý IV/2015, PVDrilling bắt đầu rơi vào tình trạng sụt giảm mạnh lợi nhuận, khi chỉ đạt 76,561 tỷ đồng trong khi quý liền trước đạt 559,327 tỷ đồng. Nguyên nhân có thể thấy rõ nhất là tác động của giảm giá bán dầu thô, dẫn tới sụt giảm mạnh hiệu quả kinh doanh của khách hàng mà PVDrilling cung cấp dịch vụ. Với đặc thù hoạt động là các hợp đồng ký trước, nên PVDrilling dù có độ trễ, nhưng không thể nằm ngoài ảnh hưởng của đà sụt giảm.

Áp lực với Tổng công ty này khi giá dầu thô giảm mạnh không chỉ là việc giảm giá cho thuê giàn khoan, mà còn là nguy cơ bị thiếu việc, khi nhiều mỏ trên thế giới thời gian qua đã phải ngưng khai thác. Bên cạnh đó là khả năng tốc độ thu tiền về từ hoạt động cung cấp dịch vụ khoan bị chậm lại, do khó khăn từ khách hàng.

Giống như khi giảm giá dầu thô, giá cho thuê giàn khoan bị giảm có độ trễ, thì nay, khi dầu thô tăng giá, có thể vẫn cần độ trễ nhất định để Tổng công ty điều chỉnh giá cho thuê dịch vụ với khách hàng. Nhưng trên hết, việc giá dầu tăng mở ra cơ hội hồi phục hiệu quả kinh doanh cho PVDrilling và cơ hội tăng giá trở lại cho cổ phiếu PVD.

Tương tự câu chuyện của PVDrilling, Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC, mã PVS) cũng là doanh nghiệp hoạt động trực tiếp trong nhóm doanh nghiệp cung cấp dịch vụ cho hoạt động khai thác dầu khí, nên hiệu quả kinh doanh của PTSC phụ thuộc trực tiếp vào diễn biến của ngành.

Năm 2016, trong kịch bản kinh doanh của mình, PTSC đưa ra 3 phương án lợi nhuận, tương đương với giá dầu thô diễn biến trong các khoảng từ 25 - 30 USD/thùng; 40 USD/thùng và 60 USD thùng. Trong đó, nếu giá dầu thô dao động từ 25 - 30 USD/thùng, PTSC ước lỗ khoảng 250 tỷ đồng. Kịch bản khả quan hơn, giá dầu thô trung bình 40 USD/thùng, Tổng công ty sẽ lãi sau thuế công ty mẹ xấp xỉ 500 tỷ đồng và trường hợp tích cực hơn, lợi nhuận sau thuế PTSC sẽ khoảng 730 tỷ đồng.

Như vậy, với diễn biến giá dầu thô trong vòng 3 tháng qua, triển vọng kinh doanh của PTSC đã chuyển từ tiêu cực (lỗ) sang có lãi, tiến dần đến kịch bản khả quan nhất của năm 2016 mà Ban lãnh đạo Công ty đã đặt ra. So với mức giá đáy, cổ phiếu PVS tính đến cuối tuần qua đã tăng hơn 34%.

Không cung cấp dịch vụ cho các doanh nghiệp khai thác dầu khí, nhưng PV GAS (mã GAS) lại là doanh nghiệp chịu ảnh hưởng khá lớn bởi diễn biến này. Năm 2016, PV GAS đặt kế hoạch kinh doanh với lợi nhuận sau thuế giảm 19,8% so với năm 2015, nhưng vẫn được coi là kế hoạch kinh doanh thách thức, khi đây là phương án dựa trên giả định giá dầu trung bình 60 USD/thùng, cao hơn giá thực tế hiện nay.

Với việc giá khí liên tục điều chỉnh giảm, biên lợi nhuận của PV GAS đã sụt giảm mạnh và có nguy cơ bị lỗ với một số hợp đồng bán khí. Trong quý I/2016, tỷ lệ giá vốn hàng bán trên doanh thu của PV GAS đã tăng lên mức 82,8%, cao hơn rất nhiều so với cùng kỳ năm trước là 73,9%, khiến lợi nhuận sụt giảm hơn 49% so với cùng kỳ.

Tuy nhiên, với việc được Chính phủ thông qua đề xuất cho phép tính giá bán trung bình trên bao tiêu cho các nhà máy điện ít nhất bằng giá khí đầu vào được áp dụng từ ngày 9/1/2016, kèm xu hướng đi lên của giá khí do giá dầu thô tăng giá trong 2 tháng gần đây, PV GAS đã giảm thiểu được rủi ro thua lỗ nếu giá khí tiếp tục giảm mạnh và có cơ hội tăng biên lợi nhuận trở lại. Đây là lý do quan trọng giúp cổ phiếu GAS tính đến ngày 6/5/2016 đã tăng giá tới gần 76% so với mức giá đáy 28.700 đồng/CP hồi cuối tháng 1/2016.

Cơ hội đánh giá lại với nhiều cổ phiếu họ dầu khí

Có một điểm khá thú vị là, không phải doanh nghiệp nào trong họ dầu khí cũng chịu ảnh hưởng hoặc bị sụt giảm hiệu quả kinh doanh một cách nặng nề bởi diễn biến sụt giảm giá dầu trong thời gian qua. Thế nhưng, giá dầu thô giảm lại kéo theo chuỗi giảm giá mạnh của hầu hết cổ phiếu các doanh nghiệp trong Tập đoàn Dầu khí Việt Nam và việc tăng giá dầu thô là cơ hội tốt để thị trường nhìn nhận lại nhóm cổ phiếu này, mở ra cơ hội tăng giá với những cổ phiếu có lẽ đã bị… giảm giá oan.

Từ mức giá gần 18.000 đồng/CP giữa tháng 7/2015, cổ phiếu PET của Tổng CTCP Dịch vụ Tổng hợp Dầu khí (Petrosetco) đã giảm về mức dưới 12.000 đồng/CP, dù trong cơ cấu lợi nhuận của doanh nghiệp, mảng hoạt động liên quan đến dầu khí là kinh doanh vật tư thiết bị dầu khí và nguyên liệu dầu khí chỉ đóng góp 23% về doanh thu và 18% về lợi nhuận gộp.

Năm 2015, Petrosetco chia cổ tức bằng tiền tỷ lệ 16% (trong đó đã tạm ứng 10%, còn lại 6% sẽ thực hiện chia tiếp năm 2016) và năm tài chính 2016, tỷ lệ chia cổ tức là 15%. So với mức giá hiện tại 13.000 đồng/CP, PET có tỷ lệ chia cổ tức trên thị giá đạt 11,53%, cao hơn rất nhiều so với gửi tiết kiệm.

Tương tự, công ty con của Petrosetco là CTCP Dịch vụ Phân phối Tổng hợp Dầu khí (mã PSD) có mức chia cổ tức năm 2015 là 25%, năm 2016 dự kiến 30%, nhưng giá cổ phiếu PSD cũng rơi thẳng từ mức hơn 32.000 đồng/CP năm 2015 về dưới 20.000 đồng/CP, thậm chí có thời điểm, chạm mức 15.000 đồng/CP. Ở mức giá này, tỷ lệ chia cổ tức trên thị giá của PSD lên tới 15,3%. Hoạt động kinh doanh của PSD không bị ảnh hưởng bởi giá dầu, do chỉ làm phân phối hàng công nghệ, nhưng giá cổ phiếu PSD cũng rơi thẳng vì… “có chữ dầu khí”. Và tăng giá dầu thô, có thể là cơ hội tốt để thị trường nhìn lại một cổ phiếu bị bỏ quên như thế.

Một doanh nghiệp khác cũng thuộc họ dầu khí, có kết quả kinh doanh rất quả quan năm 2015 và dù kế hoạch kinh doanh năm 2016 được doanh nghiệp đưa ra khá thận trọng, nhưng lợi nhuận quý I vẫn tăng trưởng rất cao, cũng không thoát khỏi xu thế giảm giá chung là PVT của Tổng CTCP Vận tải Dầu khí – PVTrans. Quý I/2016, PVTrans tăng trưởng 44,82% về lợi nhuận so với cùng kỳ năm trước, đạt 71,245 tỷ đồng, tỷ lệ chia cổ tức năm 2015 đạt 18% vốn điều lệ, nhưng giá cổ phiếu vẫn rớt thẳng về mức 8.500 đồng/CP, trước khi tăng trở lại về giá xấp xỉ 11.000 đồng/CP như hiện nay. PVT có thể là một trường hợp nữa thị trường sẽ nhìn nhận lại khi nỗi ám ảnh về cổ phiếu họ dầu khí vơi nhẹ.