Lũy kế 10 tháng, số lượng tài khoản của nhà đầu tư cá nhân trong nước đạt 1.085.645 tài khoản, gấp 2,8 lần số tài khoản mở mới của cả năm 2020. Thậm chí, con số 10 tháng này còn cao hơn cả lũy kế 4 năm liên tiếp từ 2017 - 2020 (với 1.028.321 tài khoản).

|

Nguồn FIDT thống kê |

Con số tài khoản mở mới liên tiếp trên 100.000 tài khoản/tháng đã duy trì 8 tháng liên tiếp. Đây là một trong yếu tố để đánh giá mức độ tham gia thị trường của người dân, cũng như lượng tiền tươi “cuồn cuộn” đổ vào thị trường.

Thị trường tiếp tục tăng điểm trong tuần đầu tiên của tháng 11 với thanh khoản cao kỷ lục, khoảng 36.300 tỷ đồng giao dịch mỗi phiên trên hai sàn. Chỉ số VN-Index tăng 12,24 điểm (+0,8%) lên 1.456,51 điểm; HNX-Index tăng 15,52 điểm (+3,8%) lên 427,64 điểm.

Tính cả tuần, giá trị giao dịch trên HOSE tăng 21,1% lên 159.797 tỷ đồng tương ứng với khối lượng giao dịch tăng 22,9% lên 5.451 triệu cổ phiếu; giá trị giao dịch trên HNX tăng 23,1% lên 21.663 tỷ đồng tương ứng với khối lượng giao dịch tăng 18,9% lên 877 triệu cổ phiếu.

Như vậy, thị trường đã tăng điểm 2 tuần liên tiếp, qua đó giúp chỉ số VN-Index đóng cửa tuần trên ngưỡng tâm lý 1.450 điểm. Thanh khoản trong tuần lập kỷ lục mới cho thấy, lực cầu mua lên là thực sự mạnh và dòng tiền vẫn đang tiếp tục đổ vào thị trường. Khối ngoại quay trở lại bán ròng hơn 2.000 tỷ đồng trên hai sàn cũng phần nào đó thu hẹp mức tăng của thị trường.

Ghi nhận của phóng viên, khi thanh khoản tăng vọt, hiện tượng lag nhẹ diễn ra trên hệ thống giao dịch của một số công ty chứng khoán – đa phần là tải dữ liệu chậm, truy cập chậm hơn so với bình thường nhưng điều này diễn ra khá nhanh và không đáng kể. Duy trường hợp có sự cố kéo dài hơn và gặp nhiều phàn nàn từ phía nhà đầu tư là sự cố hệ thống TCBS khi có thời điểm trong sáng 3/11 - phiên giao dịch gần 52.000 tỷ đồng - ứng dụng không đăng nhập được vào app, hoặc đăng nhập vào app lại không thể đặt lệnh.

Theo lý giải của nhiều chuyên gia, thanh khoản tăng vọt như các phiên qua, vừa đến từ số lượng nhà đầu tư mới tăng lên, và yếu tố trọng yếu hơn là do tần suất giao dịch tăng vọt. Cũng chính vì vậy, nhiều công ty chứng khoán trước đó đồng loạt thông báo về việc nhận lệnh thu mua lô lẻ, đã phải gửi lại thông báo vào hai phiên cuối tuần: “Để giảm tải hệ thống, tập trung xử lý các vấn đề đồng bộ dữ liệu nên tạm ngưng nhận lệnh lô lẻ kênh online sàn HOSE, tiếp tục nhận lệnh bình thường trên HNX, và UPCoM”.

Diễn biến đáng chú ý tiếp theo là tình trạng căng margin trong tuần này kéo dài hơn so với các đợt căng khác. Thay vì chỉ 2 - 3 phiên hạ margin để đảm bảo quản trị rủi ro của các CTCK rồi nhanh chóng được “mở” trở lại, thì đợt này, số ngày căng margin kéo dài hơn dự kiến (từ khoảng thứ 5 tuần trước), diễn ra cục bộ ở một số công ty chứng khoán.

|

Nguồn FIDT thống kê |

Nguyên nhân chủ yếu là tần suất giao dịch tăng lên, nhu cầu sử dụng margin không giảm xuống mà được “quay vòng” sử dụng liên tục, trong khi sức cung cấp dịch vụ margin của CTCK lại chưa thể đáp ứng kịp.

Nhiều môi giới đã gửi thông báo tới các nhà đầu tư của mình về việc “margin đang ở mức rất cao ở nhiều CTCK”, hay thông tin về “nhiều CTCK lớn đều đang trong tình trạng căng margin, full room nên khách hàng sẽ không thể gia tăng margin, không còn sức mua”…

Đây là hiện tượng khá quen đối với thị trường chứng khoán từ quý II/2020 đến nay, khi tốc độ tăng trưởng về quy mô thị trường, số người tham gia lớn hơn nhiều so với tốc độ tăng vốn của CTCK, nên khả năng đáp ứng không đủ là điều hiển nhiên. Tuy nhiên, với thực tế tiền tươi cuồn cuộn đổ vào thị trường, nên thông tin về căng margin chỉ có tác động ngắn hạn, không nghiêm trọng và tiêu cực như giai đoạn thị trường chỉ giao dịch vài ngàn tỷ đồng/phiên.

Điểm qua TTCK giai đoạn đầu quý IV/2021, VN-Index tăng điểm liên tục từ 1.380 điểm lên 1.456,51 điểm (có phiên lên mốc 1.460 điểm) với thanh khoản liên tục trong khoảng trên 1 tỷ USD/phiên khớp lệnh trên HOSE.

Ông Trịnh Duy Viết, Giám đốc phát triển kinh doanh Môi giới CTCK Đông Á cho rằng, nhà đầu tư cần nhìn nhận thêm các vấn đề, bao gồm định giá P/E thị trường khoảng 16,8 lần, tương đối hợp lý, nhưng ở nhiều cổ phiếu ở các nhóm ngành đã không còn rẻ. Bởi vậy, dòng tiền sẽ có xu hướng luân chuyển giữa các nhóm ngành, cho đến khi định giá P/E lên khoảng 18 - 19 lần mới đạt đỉnh như đã xảy ra năm 2018.

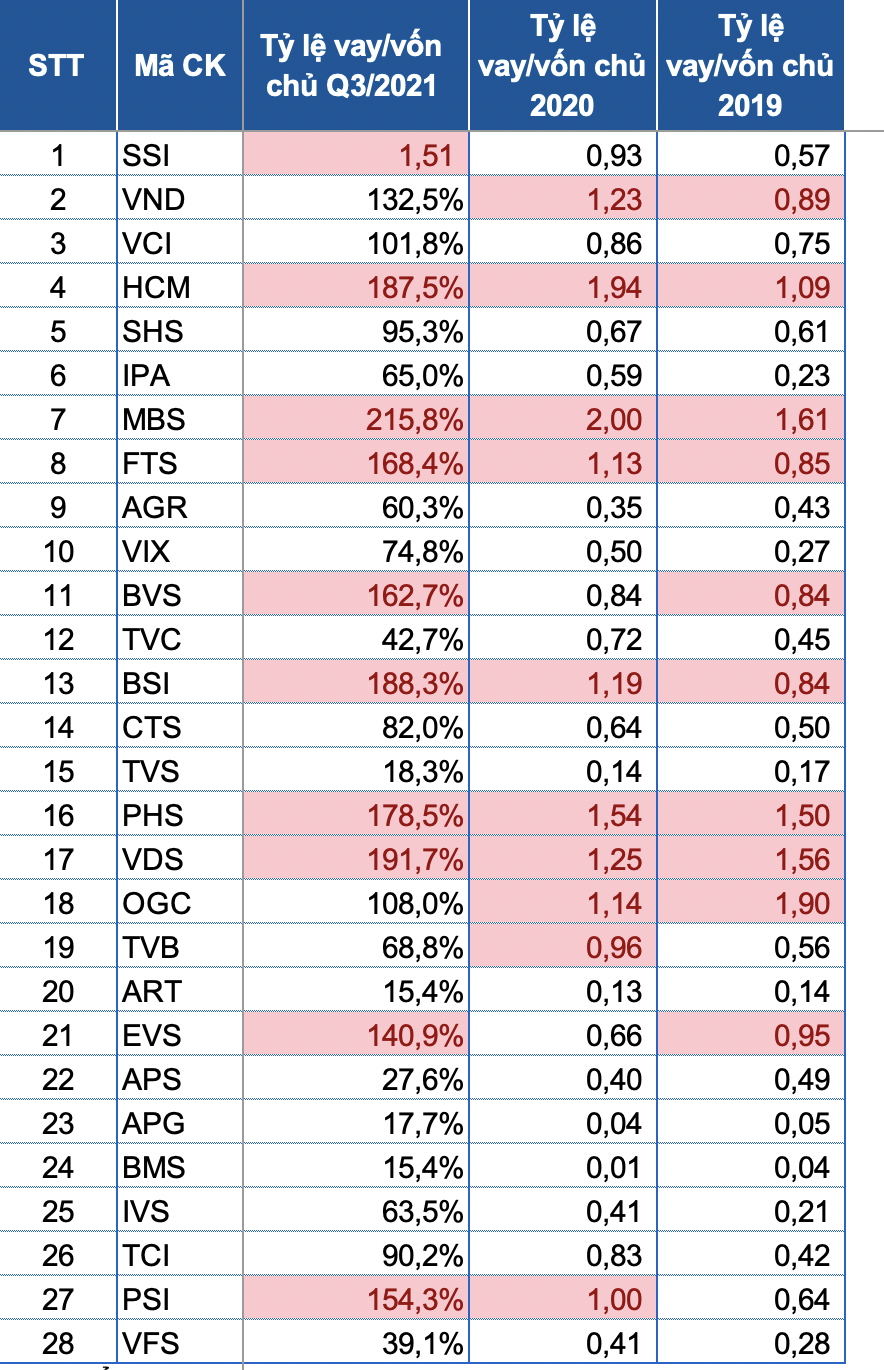

Thứ hai, từ cuối quý III/2021, nguồn cho vay margin bắt đầu căng thẳng khi tổng dư nợ cho vay của các công ty chứng khoán trên mức 154.000 ngàn tỷ. Nếu xét riêng tỷ lệ cho vay trên vốn chủ sở hữu của top 30 CTCK có vốn chủ sở hữu cao nhất đã lên đến 1,2 lần, trong khi số cuối năm 2019 và 2020 tương ứng là 0,71 và 0,94 lần (chú ý giới hạn theo quy định là 2 lần và trừ phần dự phòng cho hoạt động thì trung bình thị trường khoảng 1,6 lần là tối đa).

|

Như vậy, kể từ cuối quý III/2021 đến nay, thanh khoản thị trường ngày càng tăng sẽ khiến cho tỷ lệ này ngày càng cao và nhiều công ty được thống kê tỷ lệ này đã gần chạm trần.

Ông Trịnh Duy Viết đánh giá, khi thị trường đang tốt, đòn bẩy là một động lực quan trọng giúp kéo chỉ số tăng nhanh hơn mà nguồn lực này hiện nay đang bị giới hạn sẽ khiến cho đà tăng tiếp tục bị cản trở. Do đó, thị trường cần phải có một đợt rung lắc mạnh trong ngắn hạn để đưa tỷ trọng cổ phiếu và tiền của nhà đầu tư về mức an toàn. Phiên 3/11 có thể xem là phiên như vậy.