Việc nhiều doanh nghiệp điện mặt trời kêu cứu thời gian qua cho thấy, lĩnh vực đầu tư đầy mới mẻ này không hoàn toàn là miếng bánh ngon với cả ngân hàng, doanh nghiệp và nhà đầu tư.

Việc nhiều doanh nghiệp điện mặt trời kêu cứu thời gian qua cho thấy, lĩnh vực đầu tư đầy mới mẻ này không hoàn toàn là miếng bánh ngon với cả ngân hàng, doanh nghiệp và nhà đầu tư.

Nguy cơ không trả nợ đúng hạn dần hiện hữu

Kỳ vọng vào biên độ lợi nhuận gộp cao ngất ngưởng cộng thêm vô vàn ưu đãi về thuế, thời gian qua, hàng loạt doanh nghiệp ồ ạt đầu tư vào điện mặt trời. Điểm chung của các doanh nghiệp này là sử dụng đòn bẩy tài chính rất cao, dựa tới 70-80% vào nguồn vốn huy động từ ngân hàng và trái phiếu doanh nghiệp.

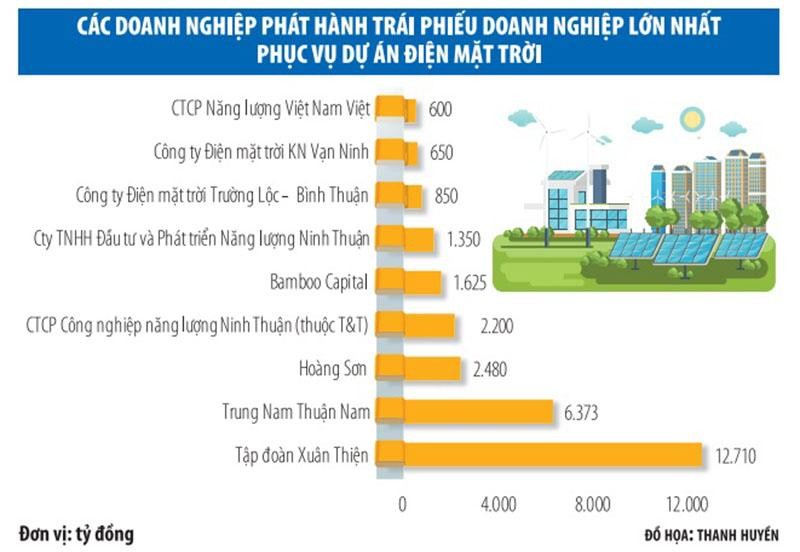

Theo báo cáo của SSI Research, năm 2020, vốn trái phiếu huy động cho các dự án điện mặt trời lên đến 29.900 tỷ đồng, tăng 254% so với năm 2019.

Về tín dụng, theo thông tin của Báo Đầu tư, tính đến cuối năm 2020, các ngân hàng đã rót 84.000 tỷ đồng cho vay năng lượng tái tạo, phần lớn là cho vay các dự án điện mặt trời. Lãnh đạo Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước - NHNN) cho hay, tín dụng điện mặt trời không nằm trong danh mục bị hạn chế, thậm chí còn được NHNN khuyến khích cho vay, bởi đây là nguồn năng lượng tái tạo (tín dụng xanh).

Xét về tỷ trọng, tín dụng điện mặt trời chỉ chiếm khoảng 1% tổng dư nợ. Mặc dù vậy, một số chuyên gia cho rằng, dù tín dụng (bao gồm cả khoản đầu tư trái phiếu) điện mặt trời không nhiều, song điều đáng lo lại tập trung ở một số doanh nghiệp lớn.

Nếu các doanh nghiệp này mất khả năng trả nợ, thì ngân hàng và nhà đầu tư chắc chắn sẽ không thể ngồi yên.

Trong tổng số trái phiếu doanh nghiệp điện mặt trời phát hành năm 2020, hơn 42,5% là của Tập đoàn Xuân Thiện. Đây là doanh nghiệp sử dụng đòn bẩy tài chính cao, khả năng trả nợ rất khó nếu dòng tiền bị ách lại.

Mới đây, Trung Nam Group đã gửi kiến nghị tới Ủy ban Thường vụ Quốc hội. Trong văn bản kiến nghị, Tập đoàn cho hay phải vay vốn nhiều ngân hàng để thực hiện các dự án năng lượng tái tạo và nguồn trả nợ duy nhất là từ doanh thu bán điện. Tuy nhiên, do bị cắt giảm công suất thường xuyên, nên việc trả nợ đang gặp khó khăn.

Được biết, phần lớn đợt phát hành trái phiếu của Trung Nam Thuận Nam năm 2020 (gần 6.400 tỷ đồng) đều được MB thu xếp và làm trái chủ. Tương tự, nhiều đợt phát hành trái phiếu của Xuân Thiện có bóng dáng của SHB.

Ngoài ra, rất nhiều ngân hàng khác như VietinBank, TBank, SCB… cũng tham gia cho vay hoặc đầu tư lượng lớn trái phiếu doanh nghiệp điện mặt trời.

Mặc dù vẫn đang nắm giữ lượng lớn trái phiếu doanh nghiệp điện mặt trời, song một lượng không nhỏ trái phiếu doanh nghiệp này đã được ngân hàng, công ty chứng khoán trực thuộc “sang tay” các nhà đầu tư cá nhân. Trái phiếu doanh nghiệp có độ rủi ro càng cao, thì khả năng bị “đẩy” đến tay nhà đầu tư càng lớn.

|

Rủi ro chưa đến mức cảnh báo?

Trao đổi với phóng viên Báo Đầu tư, ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam cho rằng, tín dụng xanh (trong đó có tín dụng điện mặt trời) là lĩnh vực được khuyến khích cho vay. Các ngân hàng trước khi cho vay đều thẩm định rất kỹ tính khả thi của dự án, chỉ cho vay các dự án điện mặt trời có trong quy hoạch.

Theo ông Hùng, chất lượng tín dụng các dự án điện mặt trời chưa xuất hiện dấu hiệu gì đáng ngại, mới dừng ở mức độ cần lưu ý chứ chưa đến mức cảnh báo.

Đến nay, NHNN chưa đưa ra cảnh báo nào về tín dụng điện mặt trời. Tuy nhiên, ông Nguyễn Tuấn Anh, Vụ trưởng Vụ Tín dụng các ngành kinh tế (NHNN) thừa nhận, việc đầu tư vào lĩnh vực năng lượng tái tạo gặp nhiều khó khăn do thời gian hoàn vốn dài, chi phí đầu tư lớn, rủi ro thị trường.

Trong khi đó, nguồn vốn huy động của các tổ chức tín dụng thường là ngắn hạn, huy động theo chi phí vốn thương mại trên thị trường.

Nhiều chuyên gia cho rằng, việc nhiều doanh nghiệp điện mặt trời kêu cứu thời gian qua cho thấy, lĩnh vực đầu tư đầy mới mẻ này không hoàn toàn là miếng bánh ngon với cả ngân hàng, doanh nghiệp và nhà đầu tư.

Đặc biệt, việc Tập đoàn Điện lực Việt Nam (EVN) được quyền từ chối mua trong hợp đồng mua bán điện, dẫn tới ngân hàng, doanh nghiệp và nhà đầu tư khó thẩm định chính xác được doanh thu của dự án trong quá trình thẩm định tín dụng...

Chưa kể, năng lực tài chính của doanh nghiệp điện mặt trời hiện nay rất “ảo diệu”, sử dụng đòn bẩy tài chính cao, nhiều chủ dự án năng lượng điện mặt trời hiện nay nhảy từ lĩnh vực khác sang, gần như không có năng lực, kinh nghiệm gì trong lĩnh vực này.

Bên cạnh đó, năm 2021, EVN dự kiến cắt giảm 1,3 tỷ KWh năng lượng tái tạo. Điều này càng làm gia tăng rủi ro cho các ngân hàng và nhà đầu tư đang nắm giữ trái phiếu doanh nghiệp bất động sản. Với những dự án nằm ngoài quy hoạch, không có hợp đồng đấu nối vào lưới điện quốc gia, sử dụng đòn bẩy tài chính cao, chậm tiến độ…, thì nguy cơ vỡ nợ càng lớn.

“Trái phiếu doanh nghiệp, đặc biệt trái phiếu doanh nghiệp bất động sản và trái phiếu điện mặt trời rủi ro rất cao. Các nhà đầu tư không có kiến thức chuyên ngành và khả năng phân tích tài chính doanh nghiệp không nên chạy theo lãi suất cao, vì rủi ro tiềm ẩn là rất lớn. Hiện nay, đa phần trái phiếu doanh nghiệp nói chung và trái phiếu điện mặt trời đều không được ngân hàng bảo lãnh về khả năng thanh toán”, chuyên gia kinh tế Nguyễn Trí Hiếu khẳng định.