Kỳ vọng về tăng trưởng, chính sách và triển vọng doanh nghiệp thường là yếu tố dẫn dắt dòng tiền trên thị trường chứng khoán

Kỳ vọng về tăng trưởng, chính sách và triển vọng doanh nghiệp thường là yếu tố dẫn dắt dòng tiền trên thị trường chứng khoán

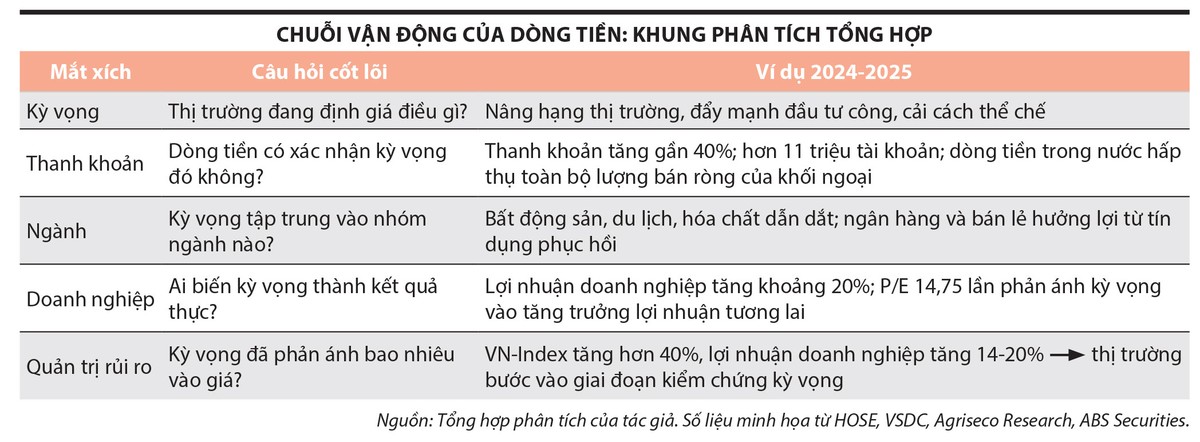

Kỳ vọng mới là điểm khởi đầu của dòng tiền

Trên thị trường chứng khoán, nhà đầu tư thường nói vui: “Mua tin đồn, bán tin thật” (Buy the rumor, sell the news). Đằng sau câu nói tưởng như cảm tính ấy là một nguyên lý rất cơ bản: giá tài sản không phản ánh quá khứ mà phản ánh kỳ vọng về tương lai. Theo Lý thuyết Thị trường hiệu quả của Eugene Fama, giá thị trường phản ánh toàn bộ thông tin sẵn có, bao gồm cả kỳ vọng tương lai. Đó là lý do một doanh nghiệp công bố kết quả kinh doanh tích cực nhưng giá cổ phiếu vẫn đứng im, thậm chí đi xuống, bởi thông tin này đã được thị trường dự báo và phản ánh vào giá từ nhiều tuần, thậm chí nhiều tháng trước.

|

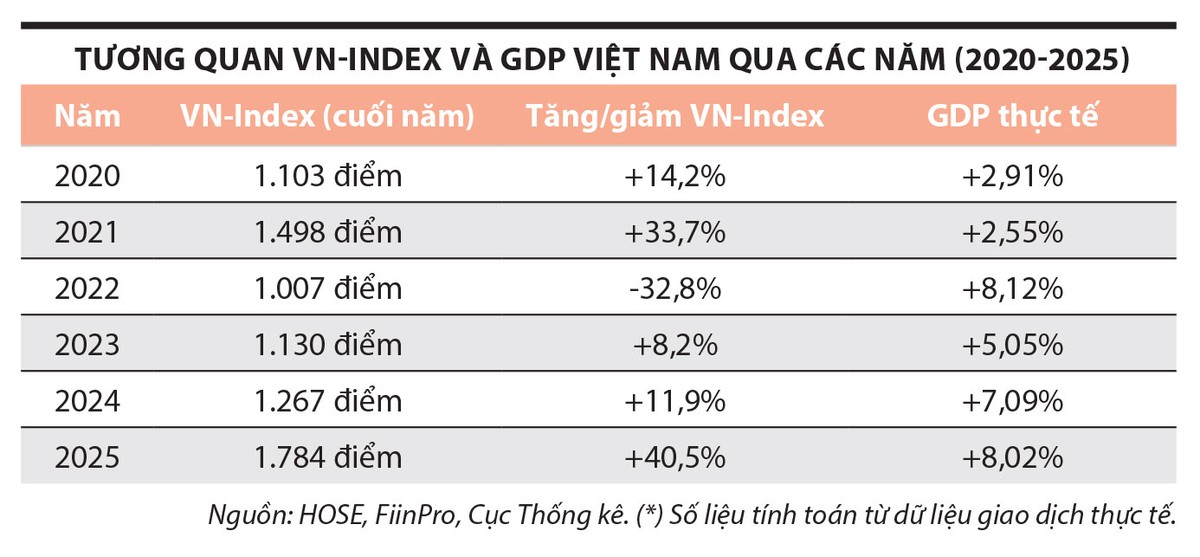

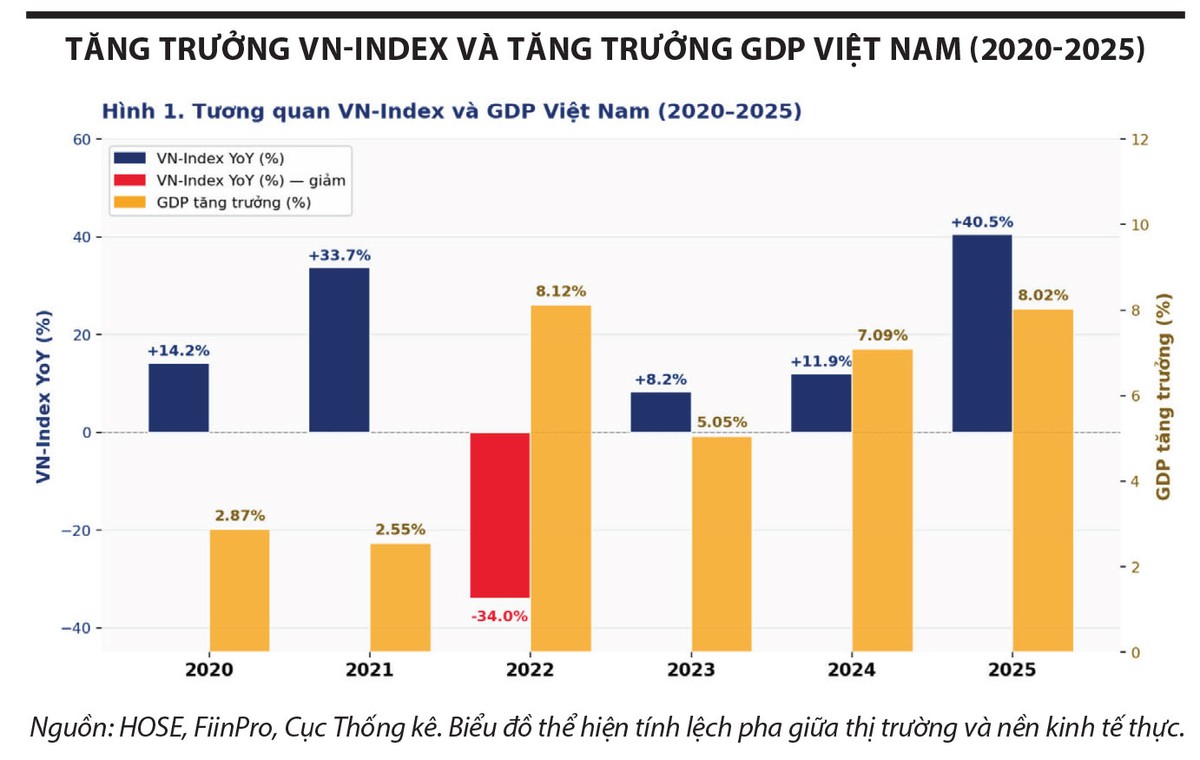

Yếu tố dẫn dắt dòng tiền không phải bản thân thông tin, mà là khả năng thông tin đó làm thay đổi kỳ vọng của thị trường. Thực tiễn tại Việt Nam trong những năm gần đây minh chứng rõ điều này. Năm 2025, kỳ vọng về tăng trưởng kinh tế cao, đẩy mạnh đầu tư công và đặc biệt là triển vọng nâng hạng thị trường chứng khoán lên nhóm mới nổi đã giúp VN-Index tăng hơn 40% trong cả năm, trong khi GDP thực tế tăng 8,02%.

Sự lệch pha này không phải hiện tượng mới. Năm 2022, GDP tăng 8,12% - mức cao nhất trong hơn một thập kỷ - nhưng VN-Index lại giảm gần 33%. Khi đó, thị trường không phản ánh kết quả kinh tế hiện tại mà định giá các rủi ro liên quan đến lãi suất toàn cầu, áp lực thanh khoản và những biến động trên thị trường trái phiếu doanh nghiệp. Một nền kinh tế tăng trưởng mạnh là chưa đủ để nâng đỡ giá cổ phiếu nếu kỳ vọng của nhà đầu tư đang suy giảm.

|

Trong phần lớn trường hợp, thị trường thường đi trước nền kinh tế từ hai đến bốn quý. Khi nhà đầu tư kỳ vọng lãi suất giảm, lợi nhuận doanh nghiệp cải thiện hoặc các chính sách hỗ trợ được triển khai, dòng tiền sẽ dịch chuyển trước khi những yếu tố đó xuất hiện trong các số liệu thống kê. Vì vậy, việc chỉ theo dõi tin tức hay các kết quả đã công bố thường khiến nhà đầu tư rơi vào trạng thái “đi sau thị trường”.

Do đó, câu hỏi quan trọng không phải là “tin tức tốt hay xấu”, mà là thị trường đang kỳ vọng điều gì và mức độ kỳ vọng đó đã được phản ánh đến đâu trong giá tài sản. Đây là mắt xích đầu tiên trong chuỗi vận động của dòng tiền. Tuy nhiên, kỳ vọng mới chỉ là điều kiện cần - một câu chuyện tăng trưởng dù hấp dẫn đến đâu cũng khó hình thành xu hướng tăng giá nếu không được dòng tiền xác nhận.

Thanh khoản: Phép thử của kỳ vọng

Thanh khoản là phép thử quan trọng nhất đối với kỳ vọng. Chỉ khi nhà đầu tư sẵn sàng bỏ vốn, kỳ vọng mới được chuyển hóa thành biến động của thị trường. Vì vậy, nhiều nhà quản lý quỹ dành nhiều thời gian quan sát dòng tiền hơn là đọc từng bản tin. Tin tức có thể thay đổi chỉ trong vài giờ, nhưng sự dịch chuyển của dòng tiền phản ánh kỳ vọng thực chất của thị trường về chu kỳ sắp tới.

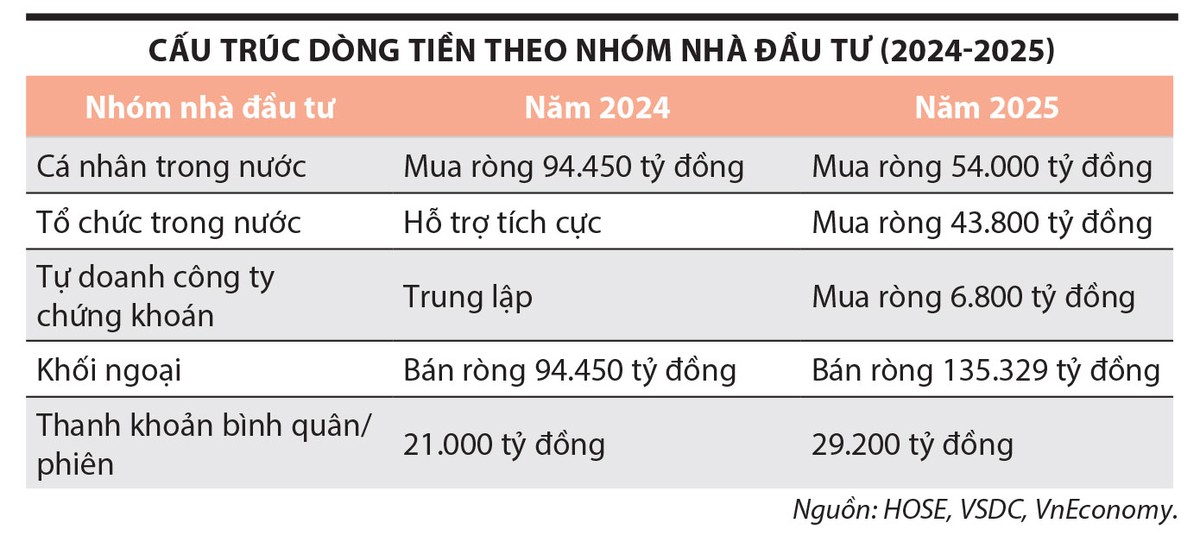

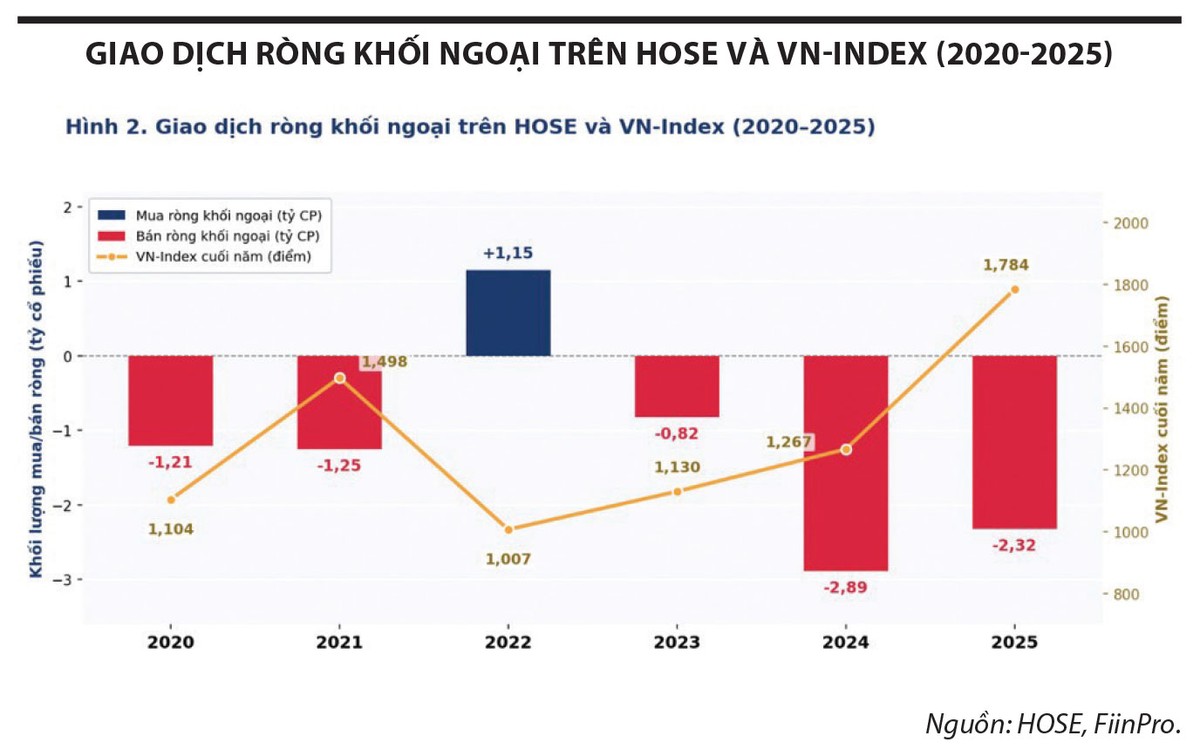

Giai đoạn 2024-2025 là minh chứng điển hình khi khối ngoại duy trì trạng thái bán ròng liên tục với quy mô lớn. Tuy nhiên, lực cầu và dòng tiền trong nước đã hấp thụ toàn bộ áp lực này, trở thành động lực chính giúp VN-Index thiết lập vùng đỉnh mới. Diễn biến này phản ánh vai trò ngày càng lớn của dòng tiền trong nước trong việc hấp thụ lực bán và dẫn dắt xu hướng thị trường.

|

Một chỉ báo khác cũng cho thấy sự thay đổi đáng kể trong cấu trúc dòng tiền là số lượng tài khoản chứng khoán. Năm 2024, nhà đầu tư cá nhân trong nước mở mới hơn 2 triệu tài khoản, đến cuối năm 2025, tổng số tài khoản đã vượt mốc 11 triệu. Thanh khoản bình quân mỗi phiên trong năm qua tăng khoảng 40%, tạo nền tảng để thị trường hấp thụ lượng bán ròng kỷ lục của khối ngoại mà không làm đứt gãy xu hướng tăng. Đây là dấu hiệu cho thấy sức mạnh của thị trường ngày càng được hình thành từ nguồn vốn trong nước; khả năng tự hấp thụ và tái phân bổ dòng tiền đã được cải thiện đáng kể.

Bên cạnh dòng tiền cơ sở, dư nợ margin tại các công ty chứng khoán cũng là một chỉ báo quan trọng phản ánh mức độ chấp nhận rủi ro của nhà đầu tư. Cuối năm 2025, dư nợ margin toàn thị trường vượt mốc 300.000 tỷ đồng - mức cao nhất lịch sử - phản ánh niềm tin của nhà đầu tư nhưng đồng thời cũng là yếu tố cần được theo dõi chặt chẽ.

|

Margin khuếch đại cả xu hướng tăng lẫn xu hướng giảm. Khi kỳ vọng tích cực, đòn bẩy tài chính thúc đẩy thanh khoản và tốc độ tăng giá; ngược lại, khi kỳ vọng suy giảm, áp lực giải chấp có thể khiến biến động thị trường vượt xa tác động ban đầu của các thông tin bất lợi.

Một xu hướng được hỗ trợ bởi dòng tiền thực thường có nền tảng bền vững hơn so với xu hướng phụ thuộc quá nhiều vào đòn bẩy tài chính. Việc phân biệt chất lượng của dòng tiền - đến từ các tổ chức đầu tư dài hạn hay từ nhà đầu tư cá nhân sử dụng margin ngắn hạn - giúp đánh giá chính xác hơn độ bền của một xu hướng tăng.

Đáng chú ý, sau khi đạt đỉnh vào tháng 1/2026, giá trị giao dịch bình quân đã giảm khoảng 30% vào tháng 5/2026. Tuy nhiên, điều này không nhất thiết phản ánh sự suy yếu của kỳ vọng. Trong giai đoạn đầu chu kỳ, dòng tiền phản ứng mạnh với các câu chuyện về chính sách và nâng hạng thị trường, qua đó đẩy thanh khoản tăng nhanh. Khi các kỳ vọng đã được phản ánh phần lớn vào mặt bằng giá, thị trường bước sang giai đoạn “kiểm chứng”, khiến dòng tiền trở nên chọn lọc hơn thay vì lan tỏa trên diện rộng. Thanh khoản giảm, nhưng đó là sự sàng lọc chứ không phải sự biến mất của kỳ vọng.

|

Khi dòng tiền bước vào giai đoạn chọn lọc

Khi kỳ vọng được xác nhận bằng thanh khoản, dòng tiền sẽ bước sang giai đoạn chọn lọc. Thị trường không còn tăng đồng đều mà phân hóa mạnh; một số nhóm ngành liên tục thu hút vốn, trong khi nhiều nhóm khác gần như đứng ngoài xu hướng. Nguyên tắc bất biến là dòng tiền luôn tìm đến nơi có khả năng tạo ra mức sinh lời kỳ vọng cao nhất.

Vì vậy, các quỹ đầu tư chuyên nghiệp thường không bắt đầu bằng câu hỏi “cổ phiếu nào đáng mua”, mà bằng một câu hỏi lớn hơn: động lực tăng trưởng của nền kinh tế đang nằm ở đâu? Đầu tư công được đẩy mạnh sẽ ưu tiên các nhóm xây dựng, vật liệu và hạ tầng. Tín dụng phục hồi, lãi suất thấp sẽ hỗ trợ ngân hàng và tiêu dùng. Việc nâng hạng thị trường sẽ thu hút dòng vốn ETF và các tổ chức quốc tế vào những doanh nghiệp vốn hóa lớn, thanh khoản cao và có nền tảng quản trị tốt.

Năm 2025, bất động sản, du lịch và hóa chất là những nhóm ngành dẫn dắt đà tăng của VN-Index, với chỉ số ngành bất động sản và du lịch tăng trên 55%. Điểm chung của các nhóm này không phải là kết quả kinh doanh đã vượt trội ngay lập tức, mà là sở hữu câu chuyện tăng trưởng đủ sức thuyết phục về triển vọng tương lai.

|

Dòng tiền không dừng lại ở việc lựa chọn ngành mà tiếp tục sàng lọc từng doanh nghiệp dựa trên năng lực thực thi. Những doanh nghiệp có bảng cân đối tài chính lành mạnh, quản trị minh bạch và khả năng chuyển hóa cơ hội thành lợi nhuận thực tế sẽ thu hút nguồn vốn dài hạn. Ngược lại, các doanh nghiệp chỉ dựa vào câu chuyện tăng trưởng nhưng không cải thiện hiệu quả hoạt động sẽ dần mất sức hấp dẫn khi thị trường bước vào giai đoạn kiểm chứng.

Kết quả là sau mỗi giai đoạn tăng mạnh, khoảng cách về mức sinh lời giữa các cổ phiếu ngày càng lớn.

Tóm lại, kỳ vọng có thể dẫn dắt dòng tiền đến với một ngành, nhưng kết quả kinh doanh mới là yếu tố quyết định dòng tiền sẽ ở lại với doanh nghiệp nào. Thị trường có thể định giá kỳ vọng trong ngắn hạn, nhưng về dài hạn luôn định giá khả năng tạo ra lợi nhuận thực tế.

Nhìn từ góc độ này, đầu tư là quá trình liên tục trả lời ba câu hỏi: (1) Thị trường đang kỳ vọng điều gì? (2) Dòng tiền có xác nhận kỳ vọng đó hay không? (3) Doanh nghiệp nào đủ năng lực biến kỳ vọng thành kết quả và dòng tiền thực tế? Đây chính là điểm khác biệt cốt lõi giữa đầu tư theo thông tin và đầu tư theo chu kỳ dòng tiền.

Quản trị rủi ro: Quản trị khoảng cách giữa kỳ vọng và thực tế

Bản chất của quản trị rủi ro là quản trị kỳ vọng. Một doanh nghiệp đạt mức tăng trưởng lợi nhuận 15% vẫn có thể chứng kiến giá cổ phiếu giảm nếu thị trường trước đó kỳ vọng mức tăng tới 30%. Ngược lại, lợi nhuận chỉ tăng nhẹ nhưng vượt dự báo vẫn có thể mang lại mức sinh lời tích cực cho nhà đầu tư. Thị trường không phản ứng với những con số tuyệt đối, mà phản ứng với khoảng chênh lệch giữa kỳ vọng và thực tế. Đó cũng là lý do vì sao những “tin tốt” đôi khi lại đi kèm các phiên giảm điểm.

Thị trường chứng khoán Việt Nam hiện đang bước vào giai đoạn tương tự. Sau chu kỳ tăng mạnh được dẫn dắt bởi kỳ vọng về cải cách thể chế, đẩy mạnh đầu tư công và nâng hạng thị trường, câu hỏi mà nhà đầu tư quan tâm không còn là “chính sách có được ban hành hay không”, mà là “chính sách sẽ tạo ra tăng trưởng thực chất đến mức nào”. Đây là giai đoạn thị trường chuyển từ định giá kỳ vọng sang kiểm chứng kỳ vọng, cũng là thời điểm sự phân hóa thường diễn ra mạnh mẽ nhất.

Vì vậy, nhà đầu tư cần thường xuyên tự đặt ra ba câu hỏi.

Thứ nhất, thông tin này đã được phản ánh vào giá đến mức nào? Một chính sách mới hay kết quả kinh doanh tích cực chưa chắc tạo ra cơ hội đầu tư nếu thị trường đã định giá đầy đủ từ trước.

Thứ hai, thông tin đó có thực sự làm thay đổi triển vọng dài hạn hay không? Không phải mọi tin tức đều tạo ra một chu kỳ tăng trưởng mới; phần lớn chỉ gây biến động ngắn hạn trước khi thị trường quay trở lại với các yếu tố nền tảng.

Thứ ba, dòng tiền đang xác nhận xu hướng hay chỉ phản ứng theo tâm lý? Những xu hướng được hỗ trợ bởi thanh khoản ổn định và nguồn vốn dài hạn thường có độ bền cao hơn nhiều so với các nhịp tăng mang tính đám đông.

Nhận diện sự thay đổi của dòng tiền

Hiểu được chuỗi vận động của dòng tiền không nhằm dự báo chính xác các biến động ngắn hạn, mà giúp nhà đầu tư nhận diện sớm sự thay đổi của kỳ vọng để chủ động điều chỉnh danh mục. Dưới đây là một số tín hiệu đáng lưu ý.

Thứ nhất, dòng tiền bắt đầu thu hẹp phạm vi lan tỏa. Thay vì phân bổ trên diện rộng, dòng tiền chỉ tập trung vào một số nhóm ngành dẫn dắt trong khi phần lớn thị trường trở nên trầm lắng. Đây thường là dấu hiệu cho thấy kỳ vọng đang chuyển từ trạng thái lan tỏa sang chọn lọc và thị trường bước vào giai đoạn phân hóa sâu hơn.

Thứ hai, tốc độ tăng trưởng kết quả kinh doanh không theo kịp mức kỳ vọng đã phản ánh vào giá cổ phiếu. Khi định giá tăng nhanh hơn khả năng tạo ra lợi nhuận thực tế, khoảng cách giữa kỳ vọng và thực tế ngày càng lớn, khiến thị trường trở nên nhạy cảm hơn trước các thông tin bất lợi.

Thứ ba, xuất hiện sự phân kỳ giữa chỉ số và phần lớn cổ phiếu trên thị trường. Chỉ số có thể tiếp tục tăng nhờ một số cổ phiếu vốn hóa lớn, trong khi số lượng cổ phiếu tăng giá ngày càng thu hẹp. Hiện tượng này thường xuất hiện ở giai đoạn cuối của một nhịp tăng và phản ánh sự thận trọng gia tăng của dòng tiền.

Thứ tư, thanh khoản và dư nợ margin suy giảm sau giai đoạn tăng mạnh trong khi mặt bằng giá vẫn duy trì ở mức cao. Đây có thể là biểu hiện của quá trình chuyển dịch từ “định giá theo câu chuyện” sang “kiểm chứng bằng kết quả kinh doanh”, chứ không nhất thiết là tín hiệu đảo chiều của thị trường. Trong bối cảnh đó, việc lựa chọn đúng doanh nghiệp quan trọng hơn nhiều so với việc dự báo xu hướng chung.

Những tín hiệu trên không phải là căn cứ để dự báo điểm đảo chiều của thị trường, mà là các chỉ báo giúp đánh giá chất lượng dòng tiền và mức độ bền vững của những kỳ vọng đang được phản ánh vào giá. Xét đến cùng, quản trị rủi ro không phải là cố gắng dự đoán tương lai, mà là liên tục đánh giá xem mức giá hiện tại đã phản ánh bao nhiêu kỳ vọng và liệu doanh nghiệp có đủ năng lực biến những kỳ vọng đó thành giá trị thực hay không.

Kết luận

Thị trường tài chính chưa bao giờ vận động chỉ bởi tin tức. Tin tức tạo ra sự chú ý, nhưng kỳ vọng mới là yếu tố quyết định hướng đi của dòng tiền. Thanh khoản xác nhận những kỳ vọng đó; dòng tiền tiếp tục lựa chọn các ngành và doanh nghiệp có khả năng hiện thực hóa triển vọng tăng trưởng; còn quản trị rủi ro giúp nhà đầu tư nhận diện khoảng cách giữa những gì thị trường đang kỳ vọng và những gì thực tế có thể diễn ra.

Trong bối cảnh thị trường chứng khoán Việt Nam ngày càng thu hút dòng vốn tổ chức và các nguồn vốn đầu tư dài hạn, cách tiếp cận này sẽ càng trở nên quan trọng. Về dài hạn, dòng tiền luôn tìm đến những nơi có khả năng tạo ra giá trị bền vững. Và có lẽ đó cũng là bài học quan trọng nhất đối với nhà đầu tư: người thành công không phải là người biết nhiều tin tức nhất, mà là người hiểu thị trường đang kỳ vọng điều gì, nhận diện được khi kỳ vọng bắt đầu thay đổi và đủ kỷ luật để quản trị rủi ro trước khi thị trường tự điều chỉnh.