Thị trường tăng mạnh nhưng mức độ lan tỏa còn hạn chế

VN-Index khép lại năm 2025 quanh vùng đỉnh lịch sử (1.784,49 điểm), với mức tăng hơn 40% so với đầu năm. Tuy nhiên, nhìn lại toàn bộ hành trình trong năm, thị trường chứng khoán đã trải qua một bức tranh đan xen giữa sắc thái tích cực và thận trọng, với đà tăng chưa thực sự đồng đều và độ lan tỏa còn hạn chế.

Động lực tăng trưởng và lực mua ổn định vẫn tập trung chủ yếu vào một nhóm nhỏ cổ phiếu vốn hóa lớn, tiêu biểu là các mã thuộc hệ sinh thái Vingroup và trong giai đoạn gần đây là sự xoay chiều sang một số ngân hàng thương mại tư nhân có câu chuyện tăng trưởng riêng. Ngược lại, phần lớn các cổ phiếu vốn hóa vừa và nhỏ dù đã chiết khấu mạnh và đang ở vùng định giá hấp dẫn, dòng tiền vẫn chưa quay trở lại một cách đáng kể. Điều này khiến bức tranh giao dịch chung của thị trường duy trì trạng thái dè chừng và thiếu điểm nhấn rõ rệt.

Về thanh khoản, thị trường hiện đang ở giữa giai đoạn giao dịch trầm lắng, do thiếu vắng động lực từ khối ngoại trong kỳ nghỉ lễ. Bên cạnh đó, nhu cầu thanh khoản trong hệ thống ngân hàng đang tạo áp lực nhất định lên mặt bằng lãi suất trong ngắn hạn. Do vậy, sự suy giảm khối lượng giao dịch ở thời điểm hiện tại là diễn biến tương đối dễ lý giải. Chúng tôi kỳ vọng, thanh khoản sẽ phục hồi rõ nét hơn từ nửa cuối quý I/2026 trở đi, khi các thay đổi chính sách của năm 2025 bắt đầu “ngấm” vào nền kinh tế và Tổ chức xếp hạng thị trường FTSE Russell tái khẳng định kết quả nâng hạng sau kỳ đánh giá tháng 3/2026, qua đó tạo tiền đề để dòng vốn ngoại quan tâm trở lại.

Đầu tư công tăng tốc, nhóm xây dựng bước vào pha thuận lợi

Chúng tôi kỳ vọng, một số động lực lớn đã khởi động chu kỳ tăng trưởng của thị trường từ năm 2025 sẽ hiện diện rõ ràng hơn và tiếp tục được phát huy trong năm 2026.

Tính đến ngày 18/12/2025, khoảng 66,1% kế hoạch vốn đầu tư công được giải ngân (tương đương 59% kế hoạch mới), trong khi thu ngân sách nhà nước vượt xa dự toán, đạt hơn 131% kế hoạch. Theo đánh giá của chúng tôi, sự chậm nhịp này chủ yếu đến từ sự chưa đồng bộ trong các khâu hành chính, trong bối cảnh quá trình sáp nhập tỉnh và tái cơ cấu bộ máy tại các cấp dù về cơ bản đã hoàn tất vẫn cần thêm thời gian để vận hành trơn tru. Chúng tôi kỳ vọng, sau khi giai đoạn chuyển giao của chính quyền các cấp kết thúc, bộ máy mới sẽ sớm đi vào hoạt động hiệu quả hơn, qua đó tạo cơ sở để nguồn lực tài khóa phát huy đúng như những kỳ vọng của thị trường.

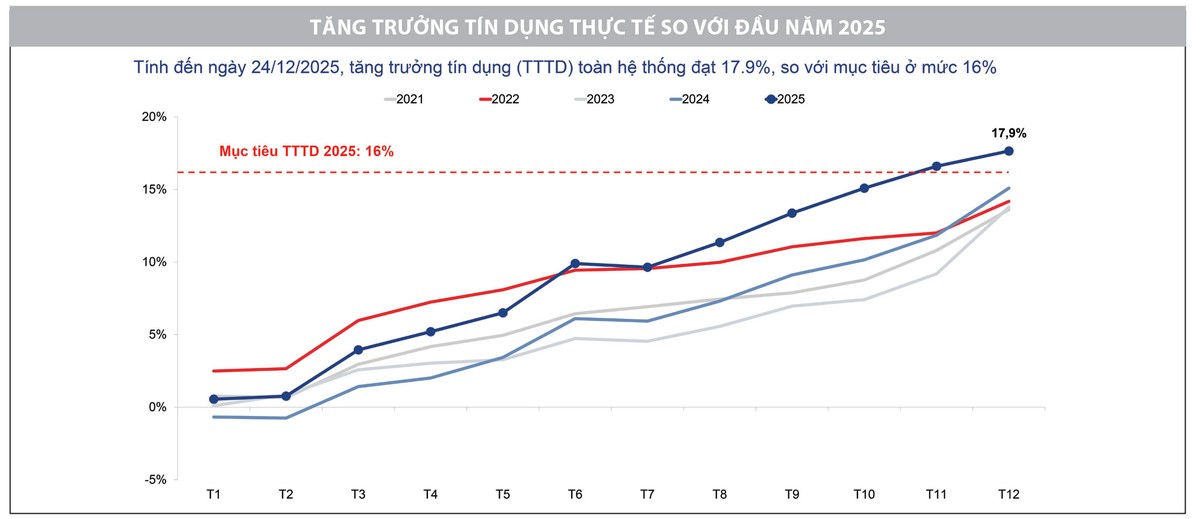

|

Nguồn: SBV, Phòng Nghiên cứu Chiến lược thị trường tại HSC |

Ở góc độ đầu tư, chúng tôi cho rằng, nhóm vật liệu xây dựng và xây dựng sẽ hưởng lợi trực tiếp khi tiến độ giải ngân đầu tư công được đẩy nhanh. HPG được kỳ vọng hưởng lợi từ sự phục hồi của nhu cầu thép gắn với các dự án hạ tầng, trong khi CTD và LCG có lợi thế rõ nét nhờ tham gia sâu vào các gói thầu đầu tư công, đặc biệt là LCG trong mảng hạ tầng giao thông. Chúng tôi đánh giá, nhóm này đang bước vào pha thuận lợi hơn của chu kỳ.

Tín dụng có chọn lọc trong bối cảnh quốc tế nới lỏng

Các động lực đã khởi động chu kỳ tăng trưởng của thị trường từ năm 2025 được kỳ vọng sẽ hiện diện rõ ràng hơn và tiếp tục phát huy trong năm 2026.

Ngày 26/12/2025, Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia đã thống nhất khuyến nghị, duy trì chính sách tiền tệ ổn định trong năm 2026 nhằm củng cố nền tảng vĩ mô và tạo điều kiện cho tăng trưởng chất lượng cao trong dài hạn. Theo quan sát của chúng tôi, khuyến nghị này không hàm ý sự thay đổi trong định hướng điều hành, mà hướng tới việc duy trì mức độ hỗ trợ tín dụng phù hợp, đồng thời nâng cao hiệu quả phân bổ vốn và giữ ổn định kỳ vọng của thị trường. Trên cơ sở đó, chính sách tiền tệ được kỳ vọng sẽ tạo không gian cho chính sách tài khóa mở rộng có trọng tâm, với trọng tâm là đầu tư công, số hóa và cải cách thể chế, qua đó đóng vai trò thúc đẩy tăng trưởng bền vững.

|

Lãi suất huy động trong thời gian gần đây ghi nhận xu hướng tăng nhẹ, chủ yếu mang tính kỹ thuật nhằm ổn định thanh khoản hệ thống trong bối cảnh tăng trưởng tín dụng đang vượt tốc độ huy động vốn. Tính đến ngày 24/12/2025, tín dụng đã tăng gần 18% so với cuối năm 2024, vượt mục tiêu 16% đặt ra từ đầu năm, phản ánh nhu cầu vốn của nền kinh tế vẫn ở mức cao. Trong bối cảnh này, việc đầu tư cổ phiếu ngân hàng cần được lựa chọn kỹ lưỡng, ưu tiên các ngân hàng còn dư địa tăng trưởng tín dụng mạnh như VPB và MBB, các ngân hàng nhận chuyển giao ngân hàng thuộc diện tái cơ cấu bắt buộc, trong khi nhóm ngân hàng có vốn nhà nước chi phối, đặc biệt là CTG, được hỗ trợ bởi xu hướng cải thiện chất lượng tài sản.

Ở chiều ngược lại, môi trường quốc tế được đánh giá là có nhiều yếu tố thuận lợi hơn trong năm 2026, khi Cục Dự trữ Liên bang Mỹ tiếp tục giảm 25 điểm cơ bản trong cuộc họp ngày 11/12/2025, đưa lãi suất điều hành về vùng 3,5 - 3,75% và phát tín hiệu loại trừ khả năng tăng lãi suất trở lại. Các ngân hàng trung ương phương Tây khác cũng đang phát đi tín hiệu nới lỏng tương tự, song song với việc sử dụng chính sách tài khóa để tạo thêm động lực cho tăng trưởng kinh tế. Diễn biến này góp phần thu hẹp chênh lệch lãi suất phi rủi ro giữa Việt Nam và các nền kinh tế phát triển, qua đó giảm áp lực điều hành tỷ giá và tạo cơ sở cần thiết để đạt được mục tiêu kép: vừa duy trì ổn định kinh tế vĩ mô, vừa bảo đảm mức độ hỗ trợ tăng trưởng cần thiết thông qua chính sách tiền tệ và tài khóa - một yếu tố quan trọng giúp thị trường chứng khoán Việt Nam trở nên hấp dẫn hơn trong mắt các tổ chức quốc tế.