Những điểm sáng

Đến thời điểm hiện tại, 13/16 DN vận tải biển đã công bố báo cáo tài chính (BCTC) quý II và 6 tháng đầu năm 2014 với 8 DN báo lãi. Trong đó, một số đơn vị có kết quả kinh doanh tương đối khả quan.

Theo BCTC hợp nhất quý II/2014 của Tổng CTCP Vận tải Dầu khí (PVT), Công ty đạt 1.253 tỷ đồng doanh thu thuần, tăng 15% so với cùng kỳ năm trước; lợi nhuận sau thuế đạt 79 tỷ đồng, giảm 16%, chủ yếu do chi phí sản xuất - kinh doanh tăng và do Nhà máy Lọc dầu Dung Quất đang ngừng hoạt động để sửa chữa. Lũy kế 6 tháng đầu năm, doanh thu của PVT đạt 2.593 tỷ đồng, tăng 11,6% so với cùng kỳ và hoàn thành 55% kế hoạch năm; lợi nhuận sau thuế đạt 165 tỷ đồng, tăng 12% và vượt 21% kế hoạch năm.

CTCP Tàu cao tốc Superdong - Kiên Giang (SKG) có vốn điều lệ 174,7 tỷ đồng, vừa công bố BCTC soát xét bán niên với doanh thu đạt 112 tỷ đồng, tăng 36,5% so với cùng kỳ năm trước; lợi nhuận sau thuế đạt 51 tỷ đồng, tăng gần 76%; hoàn thành lần lượt 58% và 77% kế hoạch năm.

CTCP Gemadept (GMD) chưa công bố BCTC quý II, nhưng theo BCTC quý I/2014, GMD đạt 616 tỷ đồng doanh thu và 45,5 tỷ đồng lợi nhuận sau thuế.

Sở dĩ các DN này có kết quả kinh doanh khả quan trong 6 tháng đầu năm, một phần nhờ vào lợi thế DN. Với PVT, là một thành viên của Tập đoàn Dầu khí Quốc gia Việt Nam (PVN) với 58,4% cổ phần thuộc sở hữu PVN, PVT duy trì được vị thế là công ty vận tải độc quyền chuyên chở hàng cho PVN và đối tác. Bên cạnh đó, khi các nhà máy lọc dầu Nghi Sơn, Vũng Rô và Long Sơn đi vào hoạt động trong thời gian tới, sẽ là lợi thế để PVT tăng trưởng hoạt động kinh doanh.

Còn với SKG và GMD, đều là những đơn vị có tỷ lệ sở hữu vốn của NĐT nước ngoài khá lớn, trên 40%, với tiềm lực tài chính mạnh, đặc biệt với SKG, Công ty gần như không có nợ vay.

Đáng chú ý là CTCP MHC, với quy mô vốn 135,5 tỷ đồng, cổ đông phân tán, nhưng 6 tháng đầu năm, cổ phiếu MHC của công ty này lại gây ấn tượng trên thị trường với mức tăng giá 205%, từ 4.000 đồng/cổ phiếu (ngày 2/1) lên 12.200 đồng/cổ phiếu (ngày 11/8), mặc dù cổ phiếu chỉ được giao dịch trong 15 phút cuối xác định giá đóng cửa do có lỗ lũy kế. Kết thúc quý I/2014, MHC ghi nhận doanh thu 18 tỷ đồng; lợi nhuận trước thuế 13,35 tỷ đồng, hoàn thành 22% kế hoạch doanh thu và 64% kế hoạch lợi nhuận năm.

Vòng xoáy nợ - lỗ

Bên cạnh một vài điểm sáng, hầu hết các DN vận tải biển vẫn còn gặp nhiều khó khăn do giá cước vận tải thấp, nguồn hàng khan hiếm, chi phí vận tải và nhiên liệu tăng cao, chi phí lãi vay lớn. Trong số đó, nhiều DN đang chìm trong vòng luẩn quẩn: không vốn đầu tư - lãi suất cao - thua lỗ - không vay được vốn.

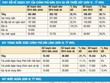

Theo BCTC quý II/2014 mà các DN đã công bố, 3 DN lỗ nhiều nhất là CTCP Vận tải biển Việt Nam (VOS), CTCP Vận tải và thuê tàu biển Việt Nam (VST) và CTCP Vận tải biển Vinaship (VNA). Kết thúc quý II/2014, 3 công ty này ghi nhận khoản lỗ lần lượt là 87 tỷ đồng, 81,5 tỷ đồng và 24,67 tỷ đồng; nâng khoản lỗ lũy kế tính đến thời điểm 30/6/2014 lên tương ứng 305 tỷ đồng; 381,6 tỷ đồng và 95 tỷ đồng và “ăn mòn” vào vốn chủ sở hữu.

BCTC của 3 DN trên cũng thể hiện tỷ lệ nợ phải trả/tổng tài sản ở mức cao, thậm chí với VST, tỷ lệ này lên tới 91%, trong đó nợ vay chiếm tới gần 80% tổng nợ phải trả, khiến DN chịu áp lực lớn về chi phí lãi vay.

Ngoài ra, một điểm chung nữa ở 3 DN này là đều có Tổng công ty Hàng hải Việt Nam (Vinalines) nắm giữ cổ phần chi phối (51 - 60%), nhưng hiện Tổng công ty đang trong quá trình tái cơ cấu theo chỉ đạo của Thủ tướng Chính phủ.

Thua lỗ trong 2 năm 2012, 2013 và đang trong diện bị kiểm soát, với kết quả kinh doanh không mấy sáng sủa trong 6 tháng đầu năm, nguy cơ bị hủy niêm yết bắt buộc do lợi nhuận 3 năm liên tục âm của 3 DN này đang dần hiện hữu.

Hướng ra nào?

Tính từ đầu năm đến nay, chỉ số BDI (Baltic Dry Index) - chỉ số phản ánh mức cước vận chuyển trung bình theo trọng số của thị trường hàng rời khô, đã giảm rất mạnh, từ mức đỉnh 2.337 điểm (ngày 12/12/2013), giảm còn 836 điểm (ngày 12/8/2014). Mức giảm mạnh của chỉ số BDI không tác động nhiều đến cước vận tải của các DN trong nước, do các tàu của Việt Nam chủ yếu có trọng tải nhỏ từ 20.000 - 50.000 DWT. Tuy nhiên, điều này cũng ít nhiều phản ánh giá cước vận tải chung đang ở mức thấp và chưa có chiều hướng tăng.

Tại cuộc đối thoại nhằm tháo gỡ khó khăn cho các DN vận tải biển Việt Nam do Bộ Giao thông Vận tải (GTVT) tổ chức mới đây, các DN vận tải biển đã đề xuất nhiều giải pháp như giảm thuế GTGT về mức 5%, có chính sách về lãi suất ngân hàng phù hợp với ngành vận tải, đóng tàu và điều chỉnh tỷ giá, để các DN có điều kiện cơ cấu lại đội tàu...

Số liệu từ Cục Hàng hải Việt Nam cho biết, đội tàu biển Việt Nam hiện có khoảng 1.700 tàu, nhưng chỉ có khoảng 400 tàu chạy tuyến quốc tế, đa phần chỉ hoạt động trên các tuyến khu vực Đông Nam Á, Trung Quốc. Với năng lực hạn chế như vậy, thị phần vận tải xuất nhập khẩu của đội tàu trong nước chỉ chiếm khoảng 10 - 12% tổng sản lượng hàng hoá xuất nhập khẩu của Việt Nam, còn lại do đội tàu nước ngoài đảm nhận.

Vì vậy, theo Bộ GTVT, trước mắt, để tháo gỡ khó khăn cho DN vận tải biển, Bộ đã làm việc với Bộ Công thương và các cơ quan hữu quan nhằm tăng cơ hội cho các DN trong nước tham gia vận tải các tuyến ở những thị trường gần. Sau một thời gian xem xét, nếu đáp ứng tốt sẽ chuyển sang các thị trường biển xa.

Tuy nhiên, để tháo gỡ những khó khăn cho ngành vận tải biển, giúp các DN trong ngành vươn khơi, cần có những giải pháp đồng bộ, thống nhất, chứ không phải "gỡ từng nút" bằng những chính sách ưu đãi chỉ có ý nghĩa trong ngắn hạn.