RCEP sẽ là bước đệm để doanh nghiệp Việt vượt qua được rào cản về xuất xứ khi 60% nguyên vật liệu hiện nay được nhập khẩu, phần lớn là từ Trung Quốc, Hàn Quốc…

RCEP sẽ là bước đệm để doanh nghiệp Việt vượt qua được rào cản về xuất xứ khi 60% nguyên vật liệu hiện nay được nhập khẩu, phần lớn là từ Trung Quốc, Hàn Quốc…

Rộng đường đưa hàng dệt may vào thị trường ASEAN +5

RCEP sẽ hình thành khu vực thương mại tự do lớn nhất trên thế giới với tổng dân số và GDP chiếm khoảng 30% quy mô toàn cầu. RECO là hiệp định thương mại tự do bao gồm 10 nước thành viên ASEAN và 5 quốc gia gồm Úc, Trung Quốc, Nhật Bản, Hàn Quốc và New Zealand. Mặc dù hầu hết các thành viên đều đã có FTA với Việt Nam nhưng vẫn có nhiều cơ hội từ ASEAN +5.

RCEP đã được ký kết vào ngày 15/11/2020 và sẽ có hiệu lực trong vòng 60 ngày kể từ ngày được thông qua bởi ít nhất 6 nước thành viên ASEAN và 5 nước thành viên không thuộc ASEAN.

Riêng đối với ngành dệt may, RECP bao gồm Trung Quốc, nhà xuất khẩu dệt may lớn nhất, đóng góp 30% vào tổng giá trị xuất khẩu hàng may mặc toàn cầu (năm 2019).

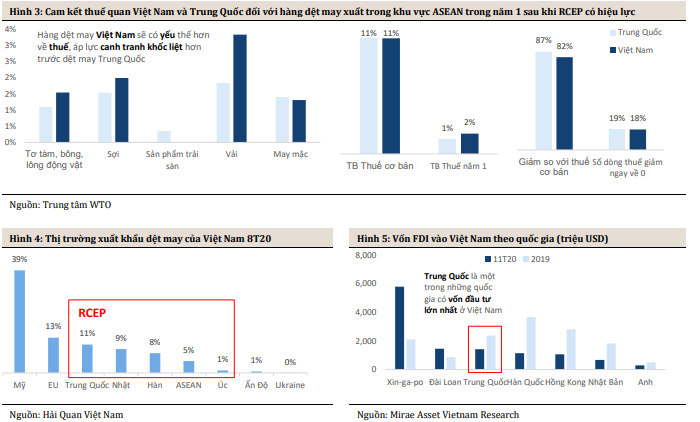

Khu vực RCEP đã bao trùm hầu hết chuỗi cung ứng ngành dệt may của Việt nam do có sự xuất hiện của Trung Quốc, và một số thị trường đầu ra quan trọng đã có FTA với Việt Nam như ASEAN, Nhật Bản, CPTPP.

Trong khi Hiệp định thương mại tư do Việt Nam - Nhật Bản và CPTPP đều đưa ra yêu cầu về xuất xứ (từ vải, sợi trở đi) để được hưởng ưu đãi thuế xuất khi nhập khẩu vào các thị trường này, RCEP sẽ là bước đệm để doanh nghiệp Việt vượt qua được rào cản về xuất xứ khi 60% nguyên vật liệu hiện nay được nhập khẩu, phần lớn là từ Trung Quốc, Hàn Quốc…

|

Trung bình thuế nhập khẩu vải (nguyên liệu chính) từ Trung Quốc sẽ giảm 10% xuống 2% ước tính chi phí giá vốn của hàng may mặc Việt Nam sẽ giảm khoảng 4,5 - 5% so với giá trước hiệp định.

Lợi thế vốn của Việt Nam là FTA với nhiều nước và khu vực, một số FTA được kỳ vọng sẽ tạo lực đẩy cho ngành dệt may như EVFTA, CPTPP. Công ty chứng khoán này đặt kỳ vọng việc giảm chi phí thuế của RCEP sẽ thúc đẩy mạnh dòng vốn FDI dịch chuyển vào Việt Nam nhằm tận dụng lợi thế từ các hiệp định trên. Điều này cũng góp phần gia tăng quy mô sản xuất ngành dệt may Việt Nam.

|

Trên thị trường, một số doanh nghiệp đang đón nhận triển vọng tích cực từ RCEP như Công ty cổ phần Dệt may - Đầu tư - Thương mại Thành Công (mã chứng khoán TCM), Công ty cổ phần Sản xuất kinh doanh và Xuất khẩu Bình Thạnh (GIL), Công ty cổ phần Đầu tư thương mại TNG…

Đơn cử như TCM có lợi thế từ chuỗi giá trị hoàn chỉnh, ít phụ thuộc vào nguyên liệu nhập khẩu, chủ động hơn trong quản lý cơ cấu chi phí, cơ cấu doanh thu theo thị trường. Theo số liệu 9 tháng năm 2020, cơ cấu thị trường xuất khẩu của TCM ghi nhận 30% vào thị trường Mỹ, 24% vào thị trường Hàn Quốc, 15% vào thị trường Nhật Bản.

Còn tại GIL, với hai đối tác lớn là IKEA và Amazon, hoạt động bán hàng trên nền tảng online của GIL thúc đẩy doanh nghiệp có tăng trưởng tốt.

Không ít rào cản trong dài hạn

Bên cạnh những cơ hội trên, doanh nghiệp dệt may vẫn gặp không ít rào cản trong dài hạn.

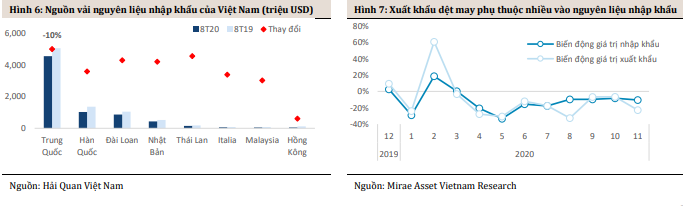

Thứ nhất, điểm nghẽn trong chuỗi giá trị nội địa nằm ở khâu dệt nhuộm và nguồn vải nhập khẩu (chủ yếu từ Trung Quốc) hiện đang lấp đi sự ngắt đoạn này. Mặc dù RCEP tạo điều kiện cho doanh nghiệp may mua vải Trung Quốc với chi phí vốn thấp hơn, nhưng áp lực cạnh tranh đối với vải gốc Việt sẽ tăng mạnh.

Bên cạnh yêu cầu về xuất xứ, việc xuất khẩu qua thị trường EU còn phải đáp ứng nhiều tiêu chuẩn khắt khe khác với chi phí đầu tư đáng kể so với quy mô nhỏ lẻ của phần lớn doanh nghiệp dệt may Việt Nam hiện nay. Điều này làm giảm động lực tháo gỡ nút thắt trên chuỗi giá trị ngành nội địa và cơ hội từ EVFTA (động lực chính cho mảng vải hiện nay) sẽ thu hẹp hơn cho một số doanh nghiệp đã chuẩn hóa được nguồn lực hiện đại.

Thứ hai, xuất khẩu đi các nước RCEP chiếm 34% tổng giá trị xuất khẩu dệt may của Việt Nam trong 8 tháng đầu năm, chỉ thấp hơn thị trường Mỹ chiếm 39%. Trong năm đầu tiên sau khi RCEP có hiệu lực, yếu tố ưu đãi thuế đối với hàng Trung Quốc sẽ tốt hơn so với hàng Việt Nam tạo áp lực cạnh tranh về giá cho dệt may Việt Nam ở hầu hết các phân khúc.

Thế mạnh về chi phí lao động ở Việt Nam so với sản xuất tại Trung Quốc không đủ để bù đắp những điểm yếu về quy mô sản xuất, chuỗi cung ứng, dịch vụ vận chuyển và chênh lệch thuế của Việt Nam nói trên.