Nỗ lực đưa cổ phiếu ra khỏi diện kiểm soát trong nửa đầu 2023

Kết thúc quý I/2023, trong bối cảnh nền kinh tế và thị trường chứng khoán vẫn còn rất nhiều khó khăn, thanh khoản bình quân toàn thị trường đạt 11.337 tỷ đồng/phiên, sụt giảm 63,7% so với quý I/2022 (31.215 tỷ đồng/phiên), ảnh hưởng đến toàn bộ các mảng hoạt động kinh doanh của Rồng Việt. Mặc dù vậy, với việc chỉ số VN-Index hồi phục 5,71% so với đầu năm, hoạt động đầu tư của Rồng Việt có sự hồi phục tích cực.

Lợi nhuận trước thuế quý I/2023 ghi nhận hơn 77 tỷ đồng, hoàn thành 27,8% và bám sát tiến độ kế hoạch kinh doanh năm 2023. Theo đó, tính đến ngày 31/03/2023, lợi nhuận sau thuế chưa phân phối của Rồng Việt đã trở lại giá trị dương, xóa hết lỗ lũy kế.

Cơ cấu doanh thu gồm môi giới và cho vay margin chiếm tỷ trọng lớn, khoảng 112 tỷ đồng. Các mảng khác đều có lãi, ngoài quản lý tài sản (qua công ty quản lý quỹ do quy mô khiêm tốn, nên lỗ nhẹ vài trăm triệu).

Ông Tuấn cho rằng, kết quả quý I của Rồng Việt khá tích cực, cho thấy đã vượt qua được khó khăn và có lãi trở lại, hết lỗ luỹ kế. Công ty tiếp tục nỗ lực duy trì hoạt động kinh doanh hiệu quả trong 6 tháng đầu năm, để cổ phiếu thoát khỏi diện kiểm soát để được cấp margin.

|

Năm 2022, Rồng Việt đạt gần 861 tỷ đồng doanh thu, giảm 18,3% so với năm 2021, chi phí hoạt động tăng mạnh 95% lên 1.013,8 tỷ đồng, khiến lợi nhuận sau thuế âm 115 tỷ đồng. Chi phí tăng đột biến chủ yếu do trích lập dự phòng đánh giá giảm danh mục tự doanh cuối kỳ.

Nếu không tính các chi phí trích lập dự phòng cho hoạt động tự doanh, kết quả hoạt động kinh doanh của Rồng Việt năm 2022 ghi nhận mức lợi nhuận trước thuế hợp nhất 95,5 tỷ đồng.

Tính đến ngày 31/12/2022, tổng tài sản của Rồng Việt đạt 4.254 tỷ đồng, tăng nhẹ so với mức 4.033 tỷ đồng đầu năm. Trong năm, Công ty đã thực hiện tăng vốn điều lệ thành công, ghi nhận nguồn vốn chủ sở hữu cuối năm 2022 đạt 2.082,9 tỷ đồng, tăng 26,5% so với mức 1.645,9 tỷ đồng đầu năm.

Tình hình tài chính Công ty được duy trì lành mạnh với tỷ lệ an toàn tài chính cuối năm 2022 đạt 433,6%, cao hơn nhiều so với quy định của Bộ Tài chính là 180%.

Theo đánh giá của HĐQT, trong năm, Công ty đã nỗ lực hoàn thành hai nhóm mục tiêu quan trọng là củng cố nền tảng và mở rộng quy mô, thông qua việc hoàn tăng vốn điều lệ lên 2.100 tỷ đồng; đưa vào hoạt động 3 chi nhánh Vũng Tàu, Đồng Nai và Bình Dương; tăng vốn Công ty Quản lý quỹ Rồng Việt lên 60 tỷ đồng và được cấp phép thành lập Quỹ đầu tư Rồng Việt với quy mô vốn 50 tỷ đồng.

Bên cạnh đó, Rồng Việt đã và đang tiếp tục đầu tư mạnh mẽ, tập trung nguồn lực cho các dự án chuyển đổi số nhằm tối ưu hóa hệ thống vận hành, gia tăng trải nghiệm cho khách hàng và đưa vào vận hành các mô hình kinh doanh mới trên nền tảng số như smartDragon, eduDragon, website mới… Nền tảng của Rồng Việt tiếp tục được củng cố vững chắc, tạo tiền đề cho những bước phát triển mới.

Nỗ lực của Rồng Việt được ghi nhận thông qua nhiều giải thưởng trong và ngoài nước như hạng mục “Nền tảng giao dịch tốt nhất Việt Nam 2022” (Best Trading Platform) – Giải thưởng Global Banking & Finance Review (GBFR), “Nơi làm việc tốt nhất châu Á 2022” – Giải thưởng HR Aisa, “Tổ chức tư vấn M&A tiêu biểu 2021 - 2022” tại Diễn đàn M&A Việt Nam 2022.

|

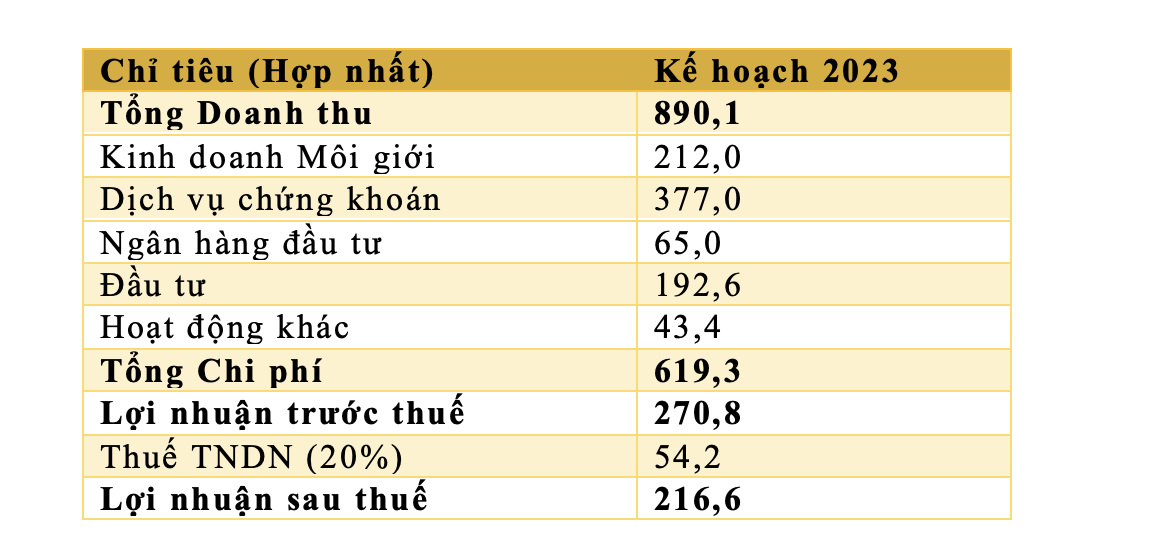

Kế hoạch lãi trước thuế tăng trưởng mạnh, gần 271 tỷ đồng

Với nhận định VN-Index sẽ dao động trong khoảng 930 - 1.270 điểm cùng thanh khoản bình quân toàn thị trường từ 13.000 - 15.000 tỷ đồng/ phiên, Rồng Việt lên kế hoạch doanh thu và chi phí lần lượt là 890,1 và 619,3 tỷ đồng, lợi nhuận trước thuế 270,8 tỷ đồng. Cổ tức dự kiến 5%/mệnh giá.

|

Trong năm 2023, Rồng Việt sẽ tiếp tục củng cố và tăng cường chất lượng đội ngũ nhân sự, nỗ lực ổn định nguồn vốn đảm bảo cho các hoạt động kinh doanh, nâng cao năng lực quản trị rủi ro. Bên cạnh đó, Công ty sẽ đẩy mạnh công tác chăm sóc khách hàng hiện hữu và phát triển khách hàng mới, thúc đẩy hoạt động kinh doanh của các chi nhánh nhằm khai thác có hiệu quả hơn lợi thế về mạng lưới hoạt động ở các địa bàn kinh tế phát triển.

Với hoạt động kinh doanh môi giới và cho vay margin, Rồng Việt sẽ ưu tiên đào tạo, phát triển đội ngũ nhân sự, tăng cường công tác chăm sóc khách hàng, chia sẻ thông tin, kết hợp với các sản phẩm dịch vụ, công nghệ mới của Rồng Việt để tư vấn hiệu quả, phù hợp với khẩu vị rủi ro của từng đối tượng nhà đầu tư.

Mảng đầu tư tự doanh được kỳ vọng có kết quả khả quan hơn trong năm 2023. Theo đó, Rồng Việt vẫn lấy quan điểm đầu tư giá trị làm nền tảng, lựa chọn cổ phiếu an toàn, và có triển vọng tăng trưởng tốt để đầu tư, đón đầu cơ hội phục hồi trong năm 2023.

Với hoạt động ngân hàng đầu tư, trong bối cảnh thị trường trái phiếu doanh nghiệp gặp nhiều khó khăn, Rồng Việt sẽ tiếp tục đề cao tính tuân thủ trong các quy trình nghiệp vụ, cũng như tập trung thúc đẩy tiến độ các dự án tư vấn M&A – lĩnh vực được xác định sẽ đóng vai trò tạo doanh thu chủ lực cho hoạt động ngân hàng đầu tư trong năm 2023.

Thảo luận tại Đại hội: Ông Nguyễn Miên Tuấn, Chủ tịch HĐQT giải đáp các thắc mắc của cổ đông

Công ty có sẵn sàng mở cửa để đón chào thêm cổ đông chiến lược không?

Công ty cũng mong nhưng chưa có duyên. Thị trường toàn cầu đang khó khăn chung, lãi suất toàn cầu đang cao.

Công ty vẫn để ngỏ khả năng này và sẵn sàng chào đón đối tác có tiềm lực tài chính, đồng hành cùng phát triển Công ty. Công ty vẫn liên tục trao đổi nhiều đối tác, hy vọng khi thị trường hồi phục và triển vọng thị trường tốt, sẽ tìm kiếm được đối tượng phù hợp.

Vì sao trong danh mục của Rồng Việt nắm quá nhiều cổ phiếu DBC?

Chiến lược phát triển của Rồng Việt đặt ra đến 2030 dựa trên 5 trụ cột chính, gồm môi giới, cho vay margin, đầu tư, ngân hàng đầu tư và quản lý tài sản. Tỷ trọng tùy vào từng giai đoạn. Trong bối cảnh hiện nay, hầu hết CTCK ở Việt Nam, thì mảng Ngân hàng đầu tư và quản lý tài sản có tỷ trọng khá khiêm tốn, chủ yếu dựa vào mảng cho vay, môi giới và đầu tư.

Quan điểm tôi rất rõ, làm CTCK không đầu tư thì chẳng biết tư vấn gì cho khách hàng. Có nhiều quan điểm khác nhau về việc này, chẳng hạn có quan điểm CTCK chỉ nên cung cấp dịch vụ môi giới - cho vay - tư vấn, tránh đầu tư để không xung đột lợi ích với khách hàng. Tuy nhiên, trên thế giới và pháp luật ở Việt Nam đều cho phép CTCK có hoạt động tự doanh.

Với điều kiện hiện nay của Rồng Việt thì hoạt động đầu tư là chủ lực và dĩ nhiên, đầu tư không phải lúc nào cũng thắng. Năm 2022, chúng ta cũng đầu tư thất bại. Nhìn rộng ra trên thế giới, nhiều nhà đầu tư huyền thoại cũng thua lỗ trong 2022.

Một trong những lý do đó là Rồng Việt có quan điểm đầu tư giá trị, dựa vào nền tảng hoạt động của doanh nghiệp. Không ai lường hết được rủi ro thị trường, cả doanh nghiệp cũng vậy. Nên cũng không thể bán đúng đỉnh, mua đúng đáy.

Nếu đánh giá vị thế về nguồn lực tài chính và nhiều mặt, để cạnh tranh ở mảng môi giới, cho vay margin, ngân hàng đầu tư, quản lý tài sản thì Rồng Việt cần thêm thời gian để xây dựng nền tảng vững hơn. Chẳng hạn, với năng lực tài chính, dù tăng vốn trong năm 2022, nhưng quy mô vốn của Rồng Việt vẫn chỉ đứng đâu đó Top 20 trong CTCK.

Do đó, năng lực cạnh tranh nói chung của Rồng Việt ở các mảng kia khá khiêm tốn, nếu muốn cải thiện hiệu quả ngắn hạn thì phải dựa thêm hoạt động đầu tư (đặc biệt đầu tư cổ phiếu).

Vài năm qua, Công ty cũng nghiên cứu thêm đầu tư sản phẩm khác, đó là tổ chức kinh doanh trái phiếu doanh nghiệp từ 2020 tới nay, từ 2022 có tổ chức kinh doanh thêm nguồn vốn (không thuận lợi do lãi suất ngoại tệ, tỷ giá biến động).

Với khoản đầu tư DBC thì Rồng Việt đánh giá doanh nghiệp có nền tảng tốt, có chuỗi giá trị trong ngành chăn nuôi khá hoàn thiện (từ con giống, đến nhà máy sản xuất chế biến thức ăn gia súc, gia cầm, có các sản phẩm đầu ra). DBC có quá trình tham gia vào lĩnh vực này lâu, tài sản tích luỹ tương đối lớn, tình hình tài chính lành mạnh. Giai đoạn 2020-2021, hiệu quả hoạt động DBC khá tốt. Đồng thời, DBC tích luỹ tài sản bất động sản có giá trị lớn.

Trên cơ sở đánh giá vậy nên Rồng Việt đã dành đầu tư tương đối vào DBC. Năm 2021, khoản đầu tư này mang hiệu quả tốt, nhưng 2022 có 2 lý do khiến cổ phiếu giảm nhiều là bối cảnh chung thị trường chứng khoán, cùng với việc giá heo giảm nhiều. Quý III/2022, giá heo phục hồi thì giá cổ phiếu DBC cũng lên. Nhu cầu tiêu dùng sụt giảm trong bối cảnh kinh tế khó khăn, nhưng thị giá hiện nay của DBC so với giá trị nội tại và triển vọng của doanh nghiệp là hấp dẫn, nên Rồng Việt kiên trì nắm giữ cổ phiếu trong danh mục chứ chưa tái cơ cấu.

Công ty chia sẻ cụ thể hơn về trái phiếu đang nắm giữ, có phải công ty đang “kẹt” khoảng 200 tỷ đồng trái phiếu Hưng Thịnh không?

Trái phiếu doanh nghiệp là chủ đề lớn trong năm 2022.

Trước đây, với điều kiện phát hành trái phiếu riêng lẻ khá thông thoáng nên trái phiếu trở thành kênh bổ sung tốt nguồn vốn hoạt động trung và dài hạn khá tốt cho doanh nghiệp, nhất là doanh nghiệp bất động sản trong giai đoạn này. Cộng thêm lãi suất thấp, nên giai đoạn 2018-2021, thị trường TPDN phát triển mạnh, tổng giá trị phát hành khoảng lên đến 1,4 triệu tỷ đồng, nhưng với sự kiện Tân Hoàng Minh, Vạn Thịnh Phát, thị trường TPDN rơi vào khó khăn.

Trong hoạt động ngân hàng đầu tư, Rồng Việt có thực hiện tư vấn, đại diện sở hữu trái chủ, thu xếp vốn trái phiếu ở một số doanh nghiệp…. Công ty khẳng định, trong các hoạt động này đều được Công ty thực hiện nghiêm túc, tuân thủ đầy đủ các quy định.

Rồng Việt là đơn vị có giá trị tư vấn phát hành lớn, chủ yếu cho các ngân hàng thương mại, số lượng phát hành cho các doanh nghiệp không quá nhiều so với đơn vị khác, các đợt kiểm tra đều được đánh giá nghiêm túc.

Tại thời điểm cuối năm 2022, Rồng Việt có khoản đầu tư vào trái phiếu doanh nghiệp niêm yết Masan giá trị 8 tỷ đồng - không rủi ro gì; khoản đầu tư 65 tỷ đồng trái phiếu Hưng Thịnh Incons; khoảng 170 tỷ đồng trái phiếu Hưng Thịnh Quy Nhơn; và có khoản đầu tư 230 tỷ đồng vào trái phiếu Ngân hàng VCB - không có rủi ro.

Với 2 khoản trái phiếu vào 2 công ty thành viên của Tập đoàn Hưng Thịnh, có tài sản đảm bảo được làm chặt chẽ.

Trong bối cảnh thị trường trái phiếu khó khăn, quy định điều kiện phát hành siết chặt, phát hành mới không được mà phải thu lại, nên công ty cũng có chia sẻ cùng với các tổ chức phát hành.

Với trái phiếu Hưng Thịnh Quy nhơn còn hơn 1 năm nữa mới đến thời gian đáo hạn. Doanh nghiệp thực hiện nghĩa vụ đầy đủ, tài sản đảm bảo là bất động sản tại dự án Hải Giang Meryland. Dự này ở khu shophouse đã tổ chức kinh doanh xong. Về lâu dài, Chính phủ ban hành Nghị định 110/2023 cho phép cấp sổ đỏ, sổ hồng cho các shophouse, condotel, biệt thự biển… hy vọng gỡ khó được cho các doanh nghiệp bất động sản nghỉ dưỡng. Rồng Việt tin rằng, sẽ thu hồi được đầy đủ lô trái phiếu này.

Còn trái phiếu Hưng Thịnh Incons, là tổ chức uy tín, thiện chí, trong lúc thị trường khó khăn, doanh nghiệp vẫn tiếp tục trao đổi, đưa giải pháp cho các trái chủ, thu xếp thanh toán từng phần và giãn tiến độ thanh toán nợ gốc. Bên cạnh đó, Rồng Việt cũng thu xếp cho một số khách hàng đầu tư, tài sản đảm bảo giữ nguyên, cuối năm Hưng Thịnh Incons đã trả được 30%, có lộ trình trả nợ gốc từng tháng, lãi thì từng quý và đang thực hiện lộ trình này khá tốt.

Kỳ vọng vận hành hệ thống KRX có thể triển khai sản phẩm mới, thì hệ thống của Rồng Việt đã sẵn sàng chưa?

Về sản phẩm mới dựa trên hệ thống KRX, Tổng giám đốc Rồng Việt cho biết, Công ty là thành viên thị trường, tham gia đợt test 8 tuần với HNX, HOSE VSD. Có nhiều tính năng chưa hoàn thiện hết, có nhiều tính năng mới liên quan thanh toán bù trừ, thanh toán…thì các CTCK chưa đáp ứng được ngay, nên đều phải làm việc với các đối tác làm phần mềm cho CTCK để chỉnh sửa. Rồng Việt luôn theo sát tiến độ test với các sở và VSD.

Đại hội kết thúc thông qua toàn bộ tờ trình.