Phát biểu tại Đại hội, ông Trịnh Văn Tuấn - Chủ tịch HĐQT OCB cho biết, năm 2023, dù đối mặt với nhiều thách thức, nhưng OCB đã ghi nhận tốc độ tăng trưởng tín dụng ấn tượng 20,53%, đạt 148,005 tỷ đồng. Huy động thị trường 1 tăng 22% so với cùng kỳ, đạt 168.000 tỷ đồng, trong đó tăng chủ yếu từ tiền gửi khách hàng, nguồn vốn tài trợ và ủy thác đầu tư từ các định chế tài chính. Quan hệ hợp tác với các định chế tài chính quốc tế như IFC, DEG… được tăng cường, qua đó giúp ngân hàng củng cố nguồn vốn trung dài hạn.

|

Ông Trịnh Văn Tuấn, Chủ tịch HĐQT OCB phát biểu tại ĐHCĐ sáng ngày 15/4 |

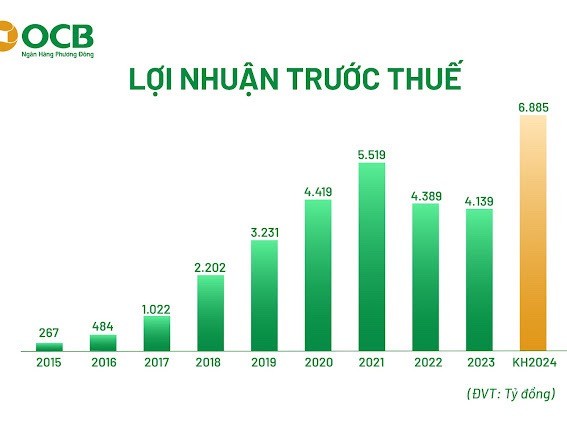

Với các chỉ tiêu kinh doanh 2023, lợi nhuận trước thuế đạt 4.139 tỷ đồng, giảm 6% so với năm 2022. Năm 2023 đánh dấu bước tiến quan trọng trong hoạt động quản lý rủi ro của OCB, khi công bố hoàn thành triển khai và áp dụng nền tảng tính vốn điện toán đám mây theo Basel II nâng cao, trở thành ngân hàng đầu tiên tại Việt Nam hoàn thành tất cả các yêu cầu tiên tiến của Basel trong chuẩn mực quản trị rủi ro quốc tế.

|

Năm 2024, OCB đặt mục tiêu tiếp tục tập trung vào hoạt động bán lẻ và phân khúc doanh nghiệp vừa và nhỏ (SME). Từng bước tái cơ cấu lại danh mục kinh doanh theo hướng đa dạng nguồn thu, nâng cao chất lượng tài sản, nhằm đưa lợi nhuận trước thuế đạt 6.885 tỷ đồng, tăng 66% so với năm 2023.

Tổng tài sản đến cuối năm tăng 19% lên 286.562 tỷ đồng. Tổng huy động thị trường 1 tăng 17% lên 197.346 tỷ đồng. Dư nợ thị trường 1 dự kiến tăng khoảng 20% lên 177.592 tỷ đồng và sẽ được điều chỉnh theo hạn mức tăng trưởng tín dụng do NHNN phê duyệt. Tỷ lệ nợ xấu kiểm soát dưới 3%.

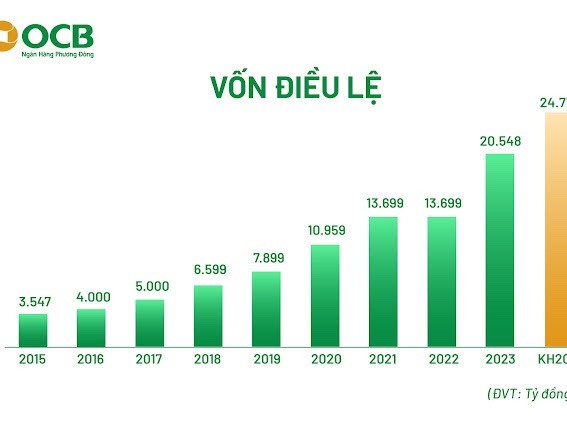

Năm 2024, OCB tiếp tục đặt mục tiêu tăng vốn điều lệ thêm 4.618 tỷ đồng chủ yếu thông qua việc phát hành cổ phiếu để trả cổ tức cho cổ đông hiện hữu với tỷ lệ 20% và phát hành cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP) với giá phát hành 10.000 đồng/cổ phiếu. Số tiền thu được từ tăng vốn, Ngân hàng sẽ dùng để bổ sung nguồn vốn kinh doanh, đầu tư, cho vay và mua sắm, xây dựng cơ sở vật chất.

|

Dự kiến sau khi tăng vốn, Aozora bank, Ltd. vẫn là cổ đông lớn của OCB với tỷ lệ sở hữu 15%.

Phần thảo luận:

Chênh lệch báo cáo tự lập và kiểm toán 2023, nguyên nhân do đâu?

Ông Nguyễn Đình Tùng, Tổng giám đốc OCB: Do OCB chủ động trích lập thêm chi phí dự phòng để tăng cường bộ đệm quỹ dự phòng rủi ro tín dụng và điều chỉnh một số khoản mục thu nhập đã thực thu từ khách hàng trong năm 2023 sẽ được hạch toán trong quý I/2024.

Trong khi đó, các khoản nợ khách hàng đã bàn giao tài sản đảm bảo để thay thế nghĩa vụ trả nợ, tính đến nay, Ngân hàng đã xử lý giảm hơn 50%, nên chi phí dự phòng đã trích bổ sung cho những tài sản này vào cuối 2023 cũng sẽ được hoàn lại tương ứng.

Đồng thời, việc chủ động giảm lãi suất cho vay hiện hữu, cơ cấu lại thời hạn trả nợ và thường xuyên đưa ra các chương trình ưu đãi, cũng ảnh hưởng tới lợi nhuận của Ngân hàng.

Kết thúc quý đầu năm nay, tăng trưởng tín dụng của OCB đạt khoảng 4,6%; huy động vốn cũng tăng khoảng 5%. Lợi nhuận OCB trong quý I/2024 đạt khoảng 1.000 - 1.200 tỷ đồng trước thuế (trong quý I/2023, OCB ghi nhận lợi nhuận trước thuế đạt 983 tỷ đồng).

Khoản vay của 2 khách hàng FLC và Đại Nam đến thời điểm hiện tại như thế nào?

Ông Nguyễn Đình Tùng: Hai khoản này đã được giải trình với cổ đông rất kỹ trong ĐHCĐ 2023 và OCB đã thu hồi đầy đủ các khoản nợ của 2 khách hàng này.

Các khoản nợ của Đại Nam đã thu hồi đầy đủ và hiện cũng là khách hàng tốt của OCB, nhưng rất tiếc hiện nay Đại Nam chỉ gửi tiền chứ không có nhu cầu vay. Còn với khoản nợ của FLC thì hiện OCB cũng đã có đẩy đủ tài sản đảm bảo và vụ án FLC sắp đem ra xét xử, nên cũng không có ảnh hưởng gì đến OCB cả.

Riêng đối với khách hàng FLC, hoạt động cho vay của OCB rất chặt chẽ, rõ ràng và minh bạch. Còn sai phạm chỉ mang phương diện cá nhân.

Với kế hoạch nhuận đưa ra cho năm 2024, OCB có tự tin với mục tiêu đưa ra?

Ông Trịnh Văn Tuấn Chủ tịch HĐQT OCB: Bản thân chúng tôi cũng là những cổ đông của Ngân hàng nên luôn mong muốn tạo được hiệu quả tốt nhất cho cổ đông, lợi nhuận cao. Tuy nhiên, chúng tôi cũng không thể đặt ra mục tiêu không sát với thực tế.

Từ một ngân hàng tái cơ cấu, OCB đã gặt hái được những thành công nhất định trên thị trường và lợi nhuận OCB cũng khá tích cực, nên không có lý do gì để không tự tin vào Ban điều hành trong việc thực hiện chỉ tiêu kinh doanh đưa ra cho năm nay.

Năm 2022-2023 là 2 năm OCB không đạt được kế hoạch. Do lạm phát cao, hậu COVID-19 làm cho nền tài chính toàn cầu đổi chiều, tác động đến ngành ngân hàng, trong đó có cả OCB.

Thêm vào đó, nguồn thu ngoài lãi cũng bị ảnh hưởng bởi kinh doanh bảo hiểm ảnh hưởng, thu phí cũng khó tăng cao. Đồng thời, do thị trường khó khăn, xu hướng nợ xấu tăng nên đòi hỏi tăng trích lập dự phòng rủi ro.

Tuy nhiên, với sự phân tích, tính toán HĐQT, Ban điều hành đã đưa ra cho năm 2024, nên chúng tôi tự tin sẽ phấn đấu để đạt kế hoạch đưa ra cho năm 2024, sau hai năm không đạt kế hoạch vừa rồi.

Ngân hàng Aozora Nhật Bản hiện vẫn là cổ đông nước ngoài lớn nhất của OCB, vậy sau 3 năm với vai trò là đối tác chiến lược, Aozora đã hỗ trợ OCB như thế nào?

Ông Yoshizawa Tshiki - Cổ đông đến từ Aozora Bank: Từ tháng 6/2021, Aozora Bank nắm giữ 15% cổ phần OCB, không chỉ là cổ đông mà còn là đối tác chiến lược. Trong 3 năm qua, thời điểm mới đầu tư, OCB không có khách hàng Nhật Bản. Sau đó, Aozora tiến hành khai thác khách hàng Nhật Bản. Khách hàng doanh nghiệp Nhật Bản tại Việt Nam cũng đông, nên Aozora cũng muốn nâng lượng khách hàng Nhật tại OCB.