Kỳ I: Kết hợp phương pháp P/E với phân tích kỹ thuật

Đầu tiên, tôi muốn chia sẻ chiến thuật công và thủ, sử dụng phương pháp P/E min max kết hợp phân tích kỹ thuật để chọn thời điểm mua bán cổ phiếu. Tôi giả định rằng, phần lớn các nhà đầu tư nhỏ lẻ trên thị trường đều có sử dụng margin (vay nợ từ công ty chứng khoán), nên chiến thuật công thủ nghiêng về nhóm nhà đầu tư này. Những nhà đầu tư chỉ dùng tiền mặt sẽ có chiến thuật khác, nhưng “cái khung” là tương tự.

Sử dụng phương pháp P/E để định ra vùng giá chiến lược, một vùng khung để giao dịch, nhưng nếu không có chiến thuật thì cùng một mã cổ phiếu, hiệu quả đầu tư có thể sẽ rất khác nhau. Giá sẽ di chuyển trong khung này theo nhiều hình dạng và không phải khi nào chúng ta tính ra vùng P/E xong thì giá cũng nằm ngay P min (giá thấp) để mua, nằm ngay P max (giá cao) để bán. Tôi xin đưa ra 2 ví dụ phân tích cổ phiếu HBC và REE để làm rõ chiến thuật công và thủ (xem đồ thị).

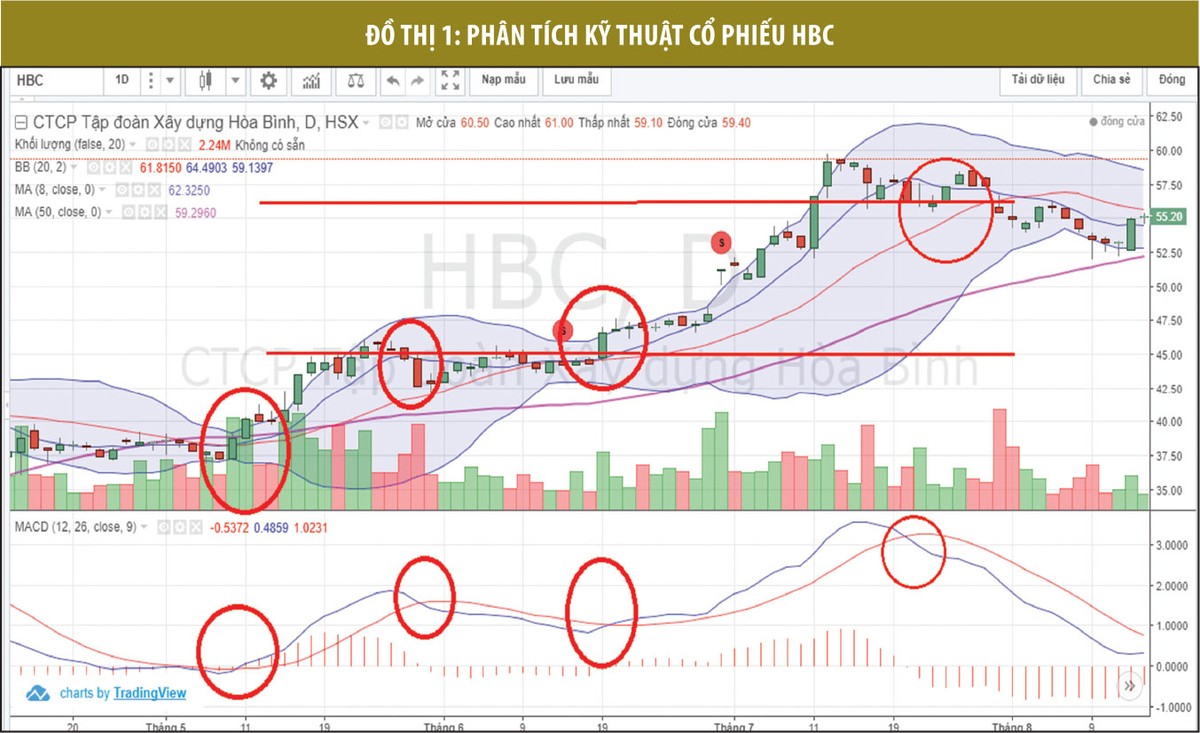

Trong đồ thị 1, thời điểm HBC công bố báo cáo tài chính quý I/2017 (ngày 3/5), giá cổ phiếu chỉ quanh 37.000 - 38.000 đồng, nhưng theo phương pháp P/E thì vùng giá hợp lý của cổ phiếu này là 45.000 - 55.000 đồng.

Vậy vùng giá hiện tại rất phù hợp để giải ngân, nhưng giá cổ phiếu HBC một tuần sau vẫn lình xình tích lũy, thậm chí giảm nhẹ. Chiến thuật giải ngân lúc này có thể chia tiền ra thành nhiều phần như 2-5-3, hoặc 3-3-4 để mua, sau khi định giá thấy giá thị trường vẫn còn hấp dẫn.

Ngày 10 - 11/5, giá cổ phiếu HBC bắt đầu tăng, thanh khoản lớn, nhiều nhà đầu tư khác “đu” theo nhằm kiếm lợi. Rõ ràng, trong trường hợp này, ai có chiến thuật trước, người đó sẽ mạnh dạn xuống tiền nhiều hơn, tự tin hơn, “công” mạnh hơn. Ở đây, tôi sử dụng 3 công cụ chính trong phân tích kỹ thuật.

Đầu tiên là Bolliger Band, dùng để đo độ ổn định của giá bằng đường trung bình động giản đơn SMA (màu đỏ) ở giữa với 2 “band” trên và dưới (là độ lệch chuẩn so với đường SMA). Khi dòng tiền vào, giá có xu hướng thoát khỏi vùng ổn định tích lũy và bắt đầu một xu thế mới.

Thứ hai là đường trung bình động hội tụ/phân kỳ MACD (phía dưới đồ thị), khi đường tín hiệu cắt đường MACD vào ngày 10 - 11/5 và vượt lên ngưỡng 0, đồ thị bắt đầu thể hiện phân kỳ dương, báo hiệu xu hướng tăng giá mạnh.

Thứ ba, chiến thuật “thủ” tại đường SMA màu xanh (cạnh đường MACD). Ở đây, tôi xin phép không tiết lộ là đường mấy ngày, vì tùy theo khẩu vị của từng nhà đầu tư. Quan sát tại vòng tròn màu đỏ thứ hai, khi giá xuyên thủng đường SMA màu xanh (đây là điểm phòng thủ, là điểm giảm tỷ lệ margin), giá sẽ rớt xuống dưới vùng hỗ trợ tiếp theo là đường SMA màu đỏ và kiểm tra lại đường này thành công thì nhà đầu tư có thể giải ngân trở lại.

Nhìn trên đồ thị thì giá cổ phiếu HBC tích lũy quanh vùng SMA màu đỏ ở giữa một khoảng thời gian khá lâu và không xuyên thủng vùng này, đây chính là vùng P min của cổ phiếu HBC. Những nhà đầu tư nào chỉ áp dụng phân tích kỹ thuật thì sau khi mua ở vùng giá 37.000 - 38.000 đồng có thể tạm chốt lời ở đây (khoảng 44.000 đồng). Nhưng có thêm phương pháp P/E min max, nhà đầu tư có thể chờ đợi để giải ngân thêm. Thực tế, cổ phiếu HBC có một phiên như vậy vào ngày 16/9, giá và khối lượng tăng mạnh. Theo đó, đường giá tăng và bám sát đường SMA màu xanh, mà không xuyên thủng đường này.

Vùng P max của HBC là quanh 55.000 đồng/cổ phiếu, việc thoái vốn ở thời điểm nào sẽ tùy vào mức độ “tham” của mỗi nhà đầu tư. Lòng tham không có đáy, vậy nên tham lam cũng cần có cơ sở. Đó là dựa vào phân tích kỹ thuật, nên bán ra khi đường giá xuyên thủng đường SMA màu xanh, đồng thời MACD cũng cho tín hiệu bán.

Sau nhiều năm đầu tư, tôi nhận ra rằng, sử dụng phân tích kỹ thuật với những cổ phiếu có nền tảng phân tích cơ bản tốt sẽ mang lại hiệu quả cao. Tôi không thích nắm giữ cổ phiếu quá lâu, nên sử dụng phương pháp này, với tiền mặt dùng để mua và nắm giữ cổ phiếu theo quý, còn margin sẽ sử dụng để “lướt sóng” theo chiến thuật trên. Việc này vừa giúp tâm lý, kết quả đầu tư tốt hơn, vừa giúp nâng cao trách nhiệm với khoản đầu tư, theo sát tình hình kinh doanh của doanh nghiệp, để trong trường hợp xấu nhất xảy ra có thể xử lý kịp thời.

Tiếp tục với cổ phiếu thứ hai là REE. Tới đây, có lẽ nhiều người sẽ thắc mắc, quý I đã qua rồi, lấy ví dụ lại làm gì? Tôi xin trả lời, hầu như những kiến thức, phương pháp, chiến lược đầu tư mà chúng ta sử dụng đều đúc kết từ quá khứ mà ra, chỉ cần áp dụng thành thạo và tuân thủ thì có thể thành công. Trong khi đó, tâm lý chung của nhà đầu tư và diễn biến giá cổ phiếu có tác động qua lại lẫn nhau, hầu như không thay đổi theo thời gian, nên sử dụng dữ liệu quá khứ có thể phán đoán diễn biến giá trong tương lai.

Ngoài ra, tại sao lại chọn HBC và REE làm ví dụ, mà không phải là những cổ phiếu khác? Hai cổ phiếu này có cách giao dịch khá chắc chắn, ít bị “nhiễu” như nhiều cổ phiếu khác. Những cổ phiếu có giao dịch “khó chịu” thì cần kinh nghiệm quan sát và xử lý nhiều hơn.

Tất nhiên, chúng ta sẽ không mua hoàn toàn dựa trên phân tích kỹ thuật, tức là vào ngày 26/4, không dùng tiền mua hết một lần, vì chưa có thông tin về kết quả kinh doanh, xu hướng phục hồi của giá sẽ không chắc chắn.

Giả sử tại thời điểm REE ra báo cáo quý I, thị trường chung có diễn biến xấu, giá cổ phiếu của doanh nghiệp giảm theo, khiến nhà đầu tư ngày nào cũng phải tìm “giá đẹp” để mua thì tâm lý bị tác động nhiều. Lúc này, phân tích kỹ thuật sẽ hỗ trợ nhà đầu tư tìm được giá tốt hơn để giải ngân.

Thực tế cho thấy, khi thị trường xấu, giá cổ phiếu ít nhiều sẽ bị tác động theo thị trường, nhất là với những cổ phiếu có hệ số beta cao. Ở khía cạnh đầu tư giá trị vào cổ phiếu tăng trưởng thì những phiên như vậy là thời điểm tốt để mua, nhưng không biết giá cổ phiếu có thể rơi tới mức nào, nên tôi thường giải ngân bằng tiền mặt, còn lợi dụng margin nhiều quá để bình quân giá xuống dễ dẫn tới tình trạng “call margin” (nộp tiền ký quỹ bổ sung). Margin luôn là con dao 2 lưỡi, một khi lỗ rồi thì phục hồi lợi nhuận là rất khó khăn. Trong trường hợp này, chỉ nên dùng margin khi giá đã có tín hiệu phục hồi rõ ràng. Trước khi mong sinh lời thật nhiều thì hãy bảo toàn vốn trước đã.

Tôi kết hợp phương pháp P/E với phân tích kỹ thuật và dùng đường SMA tương đối ngắn ngày còn nhằm tháo gỡ các vấn đề sau:

Một là, nhà đầu tư nhỏ lẻ thường ít có niềm tin ở doanh nghiệp. Trong khi đó, thời gian của mỗi người đều có giới hạn và bị chi phối bởi nhiều thứ. Để có niềm tin vào một doanh nghiệp nào đó, quá trình theo dõi, tìm hiểu có thể tính bằng năm. Nói cách khác, nếu đầu tư dài hạn là nhà đầu tư đang đem tiền cho doanh đi đầu tư giúp chúng ta, sự bất cân xứng thông tin trong nội bộ doanh nghiệp và nhà đầu tư nhỏ lẻ tạo ra khoảng cách về niềm tin. Điều này giải thích nhà đầu tư ngắn hạn chiếm tỷ trọng rất lớn.

Hai là, nhà đầu tư thường xuyên xem bảng điện tử. Kinh nghiệm cho thấy, chỉ những nhà đầu tư lướt sóng mới nên làm điều này và nếu không cẩn thận, nhà đầu tư có thể rơi vào cạm bẫy tâm lý đám đông bất cứ lúc nào. Do đó, chúng ta cần một công cụ để sử dụng, làm căn cứ và tuân thủ theo công cụ đã chọn, nó nhắc nhở chúng ta không phải lúc nào cũng tấn công. Phòng thủ, bảo toàn vốn, quản trị rủi ro trong đầu tư quan trọng hơn là lãi nhiều nhất có thể.

Ba là, biến động lớn về giá cổ phiếu trong ngắn hạn thường gắn với một sự kiện cụ thể của doanh nghiệp như báo cáo tình hình kết quả kinh doanh tháng đó tốt, ký được hợp đồng mới, sửa điều lệ liên quan tới nhà đầu tư nước ngoài, nhà đầu tư lớn mua vào… Bất cân xứng thông tin sẽ được thể hiện qua giá, những nhà đầu tư nhỏ lẻ không thể nắm trước thông tin bằng các tổ chức, các “đội, nhóm” lớn trên thị trường, nên ở góc độ này, cần một công cụ để phát hiện ra sự biến động của dòng tiền.

Bốn là, phương pháp P/E chỉ đầu tư được tại những thời điểm cuối quý, sắp ra báo cáo quý, có những dự đoán, kỳ vọng của thị trường về kết quả kinh doanh quý đó, sẽ phản ánh từ từ vào giá, nhưng trong quá trình đó còn nhiều chông gai, không giữ vững kỷ luật thì có thể làm tiêu tan hết thành quả.

Năm là, với những doanh nghiệp tăng trưởng tốt, đường giá hướng lên theo trục tăng trưởng của doanh nghiệp, thì việc giao dịch theo tầng giá mang lại lợi nhuận lớn hơn là chỉ nắm giữ từ đầu tới cuối, nếu nhà đầu tư có chiến lược dùng margin đúng đắn.

Tôi đã trải qua và lựa chọn phương án “thử và sai” trong nhiều năm để rút ra được những bài học như bây giờ. Hy vọng, kinh nghiệm này sẽ chia sẻ được với nhiều nhà đầu tư nhất có thể, để mọi người cùng hiểu rằng, đầu tư chứng khoán thực chất không phải là một ván bài, không phải là cờ bạc, mà là quá trình phấn đấu, học hỏi, nỗ lực cải thiện mình liên tục, để trưởng thành hơn trong đầu tư nói riêng và trong cuộc sống nói chung.

(Kỳ II: Xác định rõ đầu tư và đầu cơ)