Tính tới cuối tháng 7/2022, tỷ giá USD/VND tăng 0,38% so với cuối tháng 6 và tăng 2,21% so với cuối năm 2021.

Tính tới cuối tháng 7/2022, tỷ giá USD/VND tăng 0,38% so với cuối tháng 6 và tăng 2,21% so với cuối năm 2021.

Nóng, lạnh tỷ giá

Sau kỳ họp chính sách tháng 7/2022, Cục Dự trữ Liên bang Mỹ (Fed) quyết định nâng lãi suất thêm 0,75% trong tháng thứ hai liên tiếp và là đợt tăng lãi suất thứ tư kể từ đầu năm nay. Nhờ đó, USD có những thời điểm lên giá xấp xỉ 13% so với đầu năm 2022, đạt mức cao nhất trong vòng 20 năm trở lại đây.

Tại Việt Nam, tỷ giá USD/VND đi lên theo đà tăng lãi suất của Fed. Ngày 4/7/2022, Ngân hàng Nhà nước đã nâng tỷ giá bán ra USD lần thứ hai kể từ đầu năm nay, từ 23.250 VND/USD lên 23.400 VND/USD (mức tăng ngày 11/5 trước đó là 200 VND/USD), đồng thời thay đổi phương thức bán từ kỳ hạn 3 tháng sang giao ngay.

Thị trường ngoại hối trong nước đã trải qua tháng 7 tương đối biến động với diễn biến của tỷ giá USD/VND liên ngân hàng chia làm 2 giai đoạn chính, tăng khoảng 0,64% trong nửa đầu tháng và hạ nhiệt dần với mức giảm 0,45% trong khoảng 10 ngày cuối tháng. Tính tới cuối tháng 7, VND giảm 0,38% so với USD so với cuối tháng 6 và giảm 2,21% so với cuối năm 2021. Trong khi đó, trên thị trường thế giới, chỉ số DXY đo lường giá trị USD so với 6 đồng tiền mạnh khác tăng thêm 0,76% trong tháng 7, tính chung 7 tháng đầu năm 2022 tăng 10,7%.

Có nhiều yếu tố tác động cộng hưởng lên đà tăng của tỷ giá trong nước giai đoạn nửa đầu tháng 7 như áp lực từ môi trường quốc tế tăng cao khi chỉ số DXY tăng 4,4%, lên mức đỉnh mới trong năm 2022 - quanh mức 109, do tâm lý thị trường gia tăng lo ngại về nguy cơ kinh tế Mỹ suy thoái.

Bên cạnh đó, cung - cầu ngoại tệ nhìn chung kém tích cực, cán cân thương mại nửa đầu tháng 7 thâm hụt 2 tỷ USD - mức khá lớn so với cùng giai đoạn những năm gần đây, trong khi nhu cầu ngoại tệ kỳ hạn, chuyển lợi nhuận về nước tiếp tục tăng. Đáng lưu ý, chênh lệch lãi suất hoán đổi VND - USD co hẹp, âm khoảng 0,5% đối với kỳ hạn 1 tuần, khiến nhu cầu nắm giữ USD gia tăng. Theo đó, tỷ giá trong nước chịu áp lực tăng, vượt mức tỷ giá bán giao ngay mới của Ngân hàng Nhà nước.

Tuy nhiên, bước sang nửa cuối tháng 7, các yếu tố tác động đến tỷ giá có phần hạ nhiệt khi chỉ số DXY giảm về quanh mức 106 và cả nước ước tính xuất siêu 21 triệu USD trong tháng 7 (7 tháng đầu năm 2022 xuất siêu khoảng 764 triệu USD). Đặc biệt, các biện pháp điều hành của Ngân hàng Nhà nước theo hướng thắt chặt hơn đã cải thiện mức chênh lệch lãi suất hoán đổi VND - USD lên mức dương (tăng lên 2 - 4% đối với kỳ hạn 1 tuần). Chính sách điều hành chủ động, linh hoạt với quan điểm nhất quán nhằm ổn định tỷ giá của cơ quan quản lý đã giúp tỷ giá trong nước dần hạ nhiệt.

Ông Phạm Chí Quang, Phó vụ trưởng Vụ Chính sách tiền tệ, Ngân hàng Nhà nước thừa nhận: “Đã có áp lực về điều hành tỷ giá và thị trường ngoại tệ do thị trường quốc tế diễn biến phức tạp, khó lường, trong nước cân đối cung - cầu ngoại tệ khó khăn”.

|

Điểm tựa ổn định tỷ giá

Ông Trần Ngọc Báu, Founder & CEO WiGroup cho rằng, lạm phát không phải yếu tố “đau đầu” nhất đối với Ngân hàng Nhà nước, mà là tỷ giá USD/VND. Gần đây, các động thái của Ngân hàng Nhà nước luôn hướng tới việc giảm sức ảnh hưởng của các yếu tố ngoại lai, qua đó ổn định tỷ giá. Yếu tố ngoại lai chủ yếu liên quan đến chính sách tiền tệ của Mỹ, đặc biệt là việc mạnh lên đáng kể của USD.

Khi Mỹ bắt đầu tăng lãi suất để kiểm soát lạm phát, tỷ giá USD/VND cũng bật tăng. Chênh lệch giữa lãi suất VND và lãi suất USD trên thị trường liên ngân hàng chuyển từ dương sang âm. Nhằm giải quyết bài toán này, cơ quan quản lý buộc phải hút bớt tiền thông qua kênh tín phiếu, thậm chí bán USD để cân bằng cung - cầu.

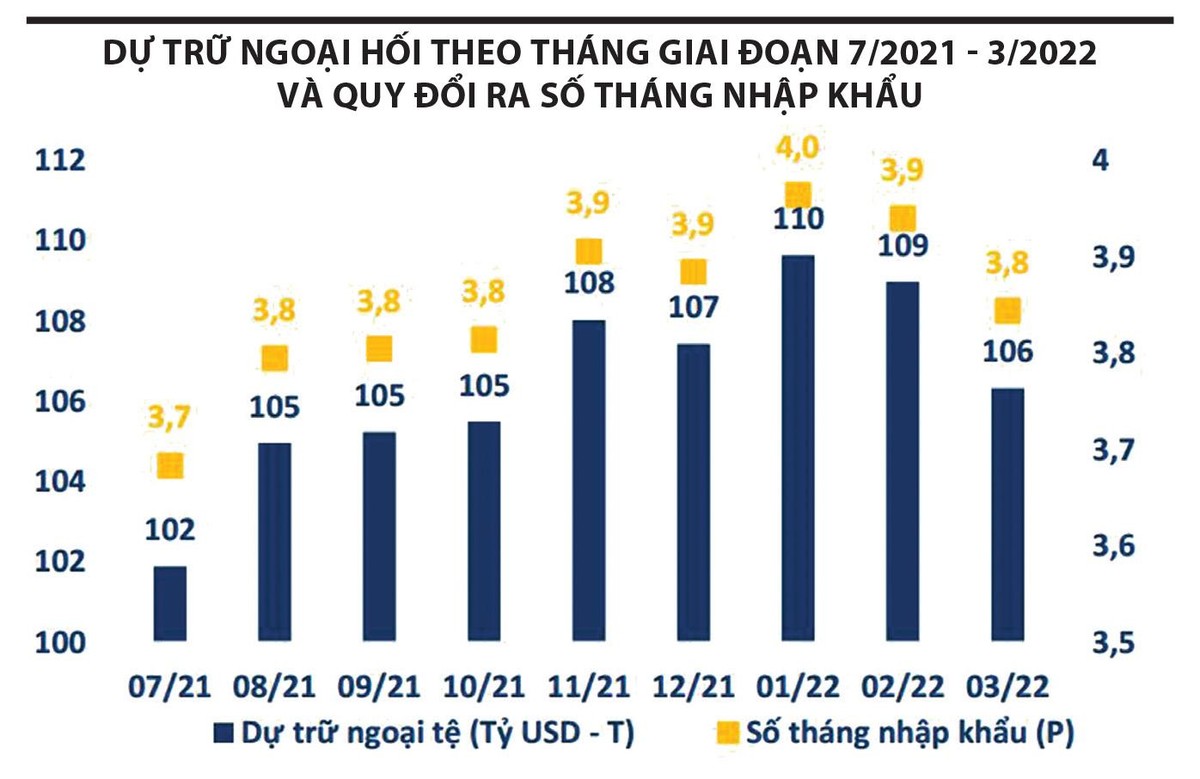

“Trong điều kiện bình thường, Việt Nam có thể cân đối bộ 3 bất khả thi gồm chính sách tiền tệ độc lập, ổn định tỷ giá, hội nhập tài chính. Nhưng do dự trữ ngoại hối không đủ lớn, chỉ trong 3 tháng, Ngân hàng Nhà nước đã phải bán ra khoảng 10% nhằm ổn định tỷ giá. Vì vậy, để tiếp tục giữ tỷ giá, Việt Nam không thể giữ chính sách tiền tệ độc lập. Nói cách khác, chính sách tiền tệ của Việt Nam phải nương theo chính sách của Fed. Điều này giải thích vì sao Ngân hàng Nhà nước thắt chặt trên thị trường liên ngân hàng”, ông Báu nói.

Trong ngắn hạn, một lãnh đạo cao cấp của BIDV dự báo, tỷ giá USD/VND sẽ có xu hướng tăng nhẹ lên quanh ngưỡng chặn trên là tỷ giá bán ngoại tệ giao ngay của Ngân hàng Nhà nước với giả định cơ quan này chưa thay đổi chính sách trong tháng 8/2022.

Chỉ trong 3 tháng, Ngân hàng Nhà nước đã phải bán ra khoảng 10% dự trữ ngoại hối nhằm ổn định tỷ giá USD/VND.

Vị lãnh đạo BIDV nhận định, cân đối cung - cầu ngoại tệ trong nước dự kiến được cải thiện hơn trong tháng 8 khi cán cân thương mại dự báo sẽ xuất siêu khoảng 2 tỷ USD theo chu kỳ xuất khẩu của một số mặt hàng như dệt may, giày dép, máy tính, hay giải ngân FDI duy trì tốc độ tăng trưởng tích cực. Tuy nhiên, tâm lý thị trường có thể vẫn trong trạng thái thận trọng, lo ngại, trong bối cảnh môi trường kinh tế thế giới và vĩ mô trong nước đang có những yếu tố kém thuận lợi.

“Cụ thể, đó là căng thẳng địa chính trị tại không ít khu vực (Nga - Ukraine, Trung Quốc - Đài Loan...), chính sách thắt chặt tiền tệ tại nhiều quốc gia, nguy cơ suy thoái kinh tế toàn cầu gia tăng, hay áp lực lạm phát trong nước lớn dần. Theo đó, nhu cầu ngoại tệ dự kiến sẽ tiếp tục ở mức cao, kéo theo chênh lệch cung - cầu ngoại tệ nhiều khả năng tiếp tục nghiêng về phía cầu trong tháng 8 (ước tính khoảng 1 tỷ USD)”, lãnh đạo BIDV nói.

Giám đốc nguồn vốn một ngân hàng thương mại cổ phần nhìn nhận, trong bối cảnh cung - cầu ngoại tệ trong nước không thuận lợi, hay môi trường quốc tế tiềm ẩn nhiều rủi ro, các chính sách điều hành chủ động, linh hoạt của Ngân hàng Nhà nước sẽ là điểm tựa lớn để hỗ trợ ổn định tỷ giá trong nước. VND chịu áp lực mất giá trong năm 2022, do đó, Ngân hàng Nhà nước có thể phải thực hiện các biện pháp để hỗ trợ ổn định tỷ giá.

“Ngân hàng Nhà nước sẽ tiếp tục điều tiết ổn định thị trường ngoại hối phù hợp với bối cảnh kinh tế vĩ mô trong nước và diễn biến thị trường quốc tế với một số công cụ chính như bán ngoại tệ can thiệp khi cần thiết, duy trì bơm - hút tiền qua thị trường mở và kênh tín phiếu nhằm đưa chênh lệch lãi suất VND - USD về mức thích hợp”, vị giám đốc nguồn vốn nêu quan điểm.

Một báo cáo vừa được Công ty Chứng khoán Bảo Việt (BVSC) công bố đánh giá, áp lực mất giá hiện tại của VND chủ yếu do USD lên giá mạnh, trong khi Việt Nam duy trì được kinh tế vĩ mô ổn định, lạm phát thấp, lãi suất thực dương, thặng dư thương mại và dự trữ ngoại hối ở mức cao (khoảng 109 tỷ USD tính đến cuối tháng 6/2022). Do đó, BVSC dự báo, với sức mạnh nội tại cùng các biện pháp điều hành linh hoạt của Ngân hàng Nhà nước, VND sẽ không mất giá quá 3% trong năm 2022.

Ông Ngô Đăng Khoa, Giám đốc toàn quốc Khối ngoại hối, thị trường vốn và dịch vụ chứng khoán, HSBC Việt Nam cho rằng, vẫn có cơ hội cho tỷ giá USD/VND điều chỉnh giảm nếu những rủi ro như sự giảm tốc của tăng trưởng kinh tế toàn cầu đe dọa tới đà hồi phục của thương mại Việt Nam, lộ trình tăng lãi suất của Fed, kinh tế Trung Quốc phục hồi chậm, giá năng lượng toàn cầu tăng cao… dần hạ nhiệt và cho phép VND tận dụng câu chuyện phục hồi trong nước.

Ông Phạm Chí Quang nhấn mạnh, Ngân hàng Nhà nước sẽ theo dõi sát diễn biến thị trường trong và ngoài nước để điều hành linh hoạt tỷ giá, phù hợp với điều kiện thị trường thông qua việc phối hợp đồng bộ các biện pháp và công cụ chính sách tiền tệ. Với dự trữ ngoại hối được tích lũy nhiều năm qua, Ngân hàng Nhà nước đủ tiềm lực sẵn sàng can thiệp thị trường khi cần thiết để bình ổn thị trường và tỷ giá.