Quý I/2021 hưởng lợi từ giá urea tăng mạnh

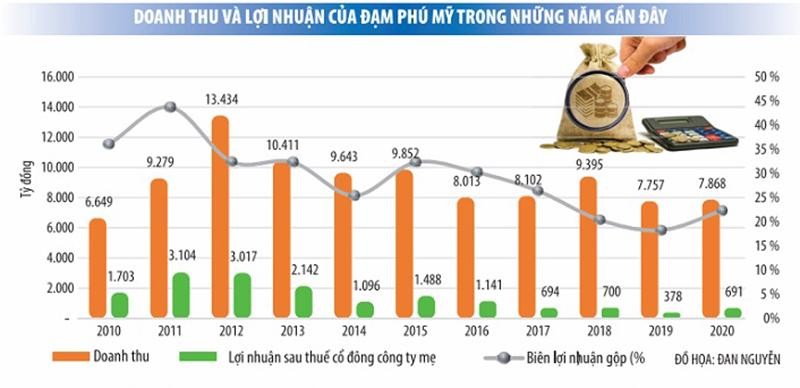

Kết thúc quý I/2021, báo cáo tài chính của Tổng công ty Phân bón và Hóa chất Dầu khí - CTCP (Đạm Phú Mỹ, mã chứng khoán: DPM) đã ghi nhận những kết quả tích cực, với doanh thu và lợi nhuận tăng cao so với cùng kỳ năm trước.

Cụ thể, doanh thu thuần đạt 1.945 tỷ đồng, tăng 14,6% so với cùng kỳ năm 2020, biên lợi nhuận gộp được cải thiện lên 22,24%, tăng 2,28 điểm phần trăm so với quý I/2020, giúp lợi nhuận gộp đạt 432,6 tỷ đồng, tăng 27,69% so với cùng kỳ năm trước, gần gấp đôi mức tăng trưởng của doanh thu.

Dù chi phí bán hàng và chi phí quản lý cũng có xu hướng gia tăng, nhưng việc lợi nhuận gộp tăng trưởng mạnh cùng hoạt động tài chính thu về 10,2 tỷ đồng, gấp hơn 3 lần quý đầu năm 2020 (chủ yếu do chi phí lãi vay giảm mạnh) đã giúp Đạm Phú Mỹ thu về 215,8 tỷ đồng lợi nhuận trước thuế, tăng 67,2% so với cùng kỳ năm trước, lợi nhuận sau thuế đạt 179 tỷ đồng. Đây là quý có kết quả hoạt động tích cực nhất trong vòng 3 năm trở lại đây.

Lý giải lợi nhuận tăng trưởng tốt trong quý đầu năm, Đạm Phú Mỹ cho biết, giá bán mặt hàng phân bón quý I/2021 tăng so với cùng kỳ là nguyên nhân chính hỗ trợ lợi nhuận.

Báo cáo phân tích của CTCP Chứng khoán Bản Việt (VCSC) cập nhật, giá urea bình quân quý I/2021 là 6.800 đồng/kg, tăng 8% so với cùng kỳ năm trước. Thậm chí, có những thời điểm, giá urea đạt mức cao bất thường, tới 9.000 - 10.000 đồng/kg.

Nguyên nhân giá phân bón tăng cao được đánh giá là do giá các nguyên liệu đầu vào như dầu khí, hóa chất… đã tăng 30 - 40% trong quý đầu năm. Việc giá cước vận tải tăng mạnh và thiếu container rỗng cũng khiến các nhà sản xuất phải nâng giá bán.

Bên cạnh đó, Trung Quốc, thị trường sản xuất và tiêu thụ phân bón lớn nhất thế giới hạn chế xuất khẩu phân bón để ưu tiên mùa vụ trong nước, nên nguồn cung phân bón thế giới bị thiếu hụt, dẫn đến tăng giá. Trong khi đó, việc một số nhà máy sản xuất urea trong nước dừng máy để bảo dưỡng định kỳ cũng khiến mặt hàng urea có thời điểm thiếu cục bộ.

|

Kế hoạch cả năm thận trọng

Dù có khởi đầu năm thuận lợi, nhưng tại Đại hội đồng cổ đông thường niên tổ chức cuối tháng 4/2021, Đạm Phú Mỹ đã thông qua kế hoạch kinh doanh năm nay với tổng doanh thu ở mức 8.331 tỷ đồng, tăng 3,6% so với thực hiện năm 2020, nhưng lợi nhuận trước thuế chỉ là 437 tỷ đồng, giảm gần 50% so với thực hiện năm 2020.

Đây được xem là kế hoạch khá thận trọng trong bối cảnh giá bán các sản phẩm nông nghiệp như lúa gạo, cao su, hồ tiêu… thời gian qua đều có xu hướng tăng giá, giúp diện tích và sản lượng trồng các sản phẩm nông nghiệp dự báo tăng lên, kéo theo nhu cầu tiêu thụ phân bón urea và NPK trong nước sẽ tăng so với năm 2020. Bên cạnh đó, giá bán urea còn được hỗ trợ nhờ nhu cầu đối với sản phẩm này được dự báo tiếp tục tăng ở các thị trường trên thế giới, khi Covid-19 từng bước được kiểm soát và kinh tế hồi phục dần.

Tuy vậy, Ban lãnh đạo Đạm Phú Mỹ cũng chia sẻ những khó khăn mà doanh nghiệp sẽ phải đối mặt trong năm nay, như biến động khó lường của giá khí trong xu hướng tăng của giá dầu thế giới và các nguồn khí giá rẻ sụt giảm sản lượng phải sử dụng nguồn cung có giá cao hơn, việc nhà máy phải dừng hoạt động để bảo dưỡng tổng thể.

Với việc nguyên liệu khí đầu vào chiếm khoảng 60% chi phí sản xuất urea, giá khí đầu vào là một trong những yếu tố ảnh hưởng mạnh nhất đến lợi nhuận của Đạm Phú Mỹ và xu hướng tăng của giá khí đầu vào đang được đánh giá là một trong những rủi ro lớn nhất với Công ty.

Trên thị trường thế giới, giá hợp đồng tương lai dầu Brent ngày 2/6/2021 tăng 1,6%, lên mức cao nhất kể từ ngày 8/1/2020. Giá dầu WTI tương lai cùng phiên có lúc chạm 69,95 USD/thùng, mức cao nhất kể từ ngày 23/10/2020. Kinh tế toàn cầu dần hồi phục, kéo theo nhu cầu năng lượng tăng trở lại được đánh giá là nguyên nhân chính khiến giá dầu thô đã tăng tới 40% tính từ đầu năm 2021 đến nay và xu hướng này chưa cho thấy tín hiệu dừng lại. Giá dầu tăng đã kéo theo sự tăng giá của các sản phẩm xăng, dầu, khí đốt và các chế phẩm dầu mỏ khác.

Theo hợp đồng mua bán dầu khí giữa Đạm Phú Mỹ và Tập đoàn Dầu khí Việt Nam, giá khí sẽ được chốt theo công thức 46% giá dầu FO trung bình, nên khi giá dầu tăng, giá khí đầu vào của Đạm Phú Mỹ cũng tăng là tất yếu.

Bên cạnh đó, giá khí của Đạm Phú Mỹ còn bị ảnh hưởng bởi chi phí vận chuyển và chi phí thu gom khí từ miệng giếng (được cộng thêm vào công thức 46% giá dầu FO). Với việc trữ lượng khí từ các mỏ Bạch Hổ và Rồng Đồi Mồi - nguồn cung cấp chủ yếu của Đạm Phú Mỹ - trong những năm qua giảm nhanh, khiến phải chuyển dần sang các nguồn khí khác thuộc các bể Cửu Long và Nam Côn Sơn có chi phí vận chuyển cao hơn cũng làm tăng chi phí khí đầu vào của Đạm Phú Mỹ.

Báo cáo cập nhật của VCSC cũng cho biết, trong quý I/2021, giá khí đầu vào (đã gồm thuế VAT) của Đạm Phú Mỹ đã tăng 26,6% so với cùng kỳ năm trước, lên 6,5 USD/triệu BTU, trong khi giá dầu Brent bình quân ở mức 61 USD/thùng, tăng 19,6%.

Nếu như trong quý đầu năm, việc giá khí đầu vào tăng đã được bù đắp bởi giá bán đầu ra cũng tăng nhanh (Đạm Phú Mỹ được đánh giá là hưởng lợi đáng kể từ lượng hàng tồn kho có chi phí sản xuất thấp trước đó), thì sau giai đoạn tăng mạnh hồi quý I/2021, giá urea đã có xu hướng giảm trở lại từ đầu tháng 4/2021. Nếu xu hướng tiếp tục giảm, hoặc sự tăng giá trở lại không theo kịp đà tăng của giá khí, thì chắc chắn, biên lợi nhuận gộp của Đạm Phú Mỹ sẽ khó duy trì được mức như trong quý đầu năm.

Trong bối cảnh đó, việc sửa Luật Thuế giá trị gia tăng được kỳ vọng là cú huých cho các doanh nghiệp phân bón nói chung, trong đó có Đạm Phú Mỹ.

Được biết, Luật số 71/2014/QH13 sửa đổi, bổ sung một số điều của các luật về thuế quy định, các mặt hàng phân bón, máy móc, thiết bị chuyên dùng phục vụ sản xuất nông nghiệp không phải chịu thuế giá trị gia tăng từ khâu nhập khẩu đến khâu sản xuất, bán ra…

Trong một chia sẻ cuối năm 2020, đại diện của Đạm Phú Mỹ cho biết, kể từ năm 2015, với việc phân bón không thuộc đối tượng chịu thuế giá trị gia tăng đã khiến Đạm Phú Mỹ không được khấu trừ hơn 1.600 tỷ đồng tiền thuế.

Việc phân bón nhập khẩu, đặc biệt là phân bón nhập từ Trung Quốc, không phải chịu thuế giá trị gia tăng 5%, lại được hưởng ưu đãi thuế suất xuất khẩu phân bón 0% và được khấu trừ toàn bộ thuế giá trị gia tăng cho nguyên vật liệu, dịch vụ dùng cho sản xuất đã cạnh tranh gay gắt với phân bón trong nước. Các doanh nghiệp phân bón trong nước đã nhiều lần đề nghị sửa luật để đưa phân bón vào diện chịu thuế để được khấu trừ thuế giá trị gia tăng đầu vào, ít nhất là đưa về thuế suất 5% như trước khi áp dụng luật.

Theo đánh giá của CTCP Chứng khoán Bảo Việt (BVSC), nếu đề xuất áp thuế giá trị gia tăng 5% đối với các mặt hàng phân bón được thông qua, thì Đạm Phú Mỹ sẽ có được 270 - 300 tỷ đồng mỗi năm từ hoàn thuế giá trị gia tăng đối với các chi phí nguyên vật liệu đầu vào. Tuy vậy, sau nhiều lần thảo luận và đề xuất trong các kỳ họp Quốc hội, việc sửa luật thuế này đến nay vẫn chưa có được kết quả cuối cùng.