Một trong những nỗ lực quảng bá TTCK Việt Nam là việc UBCK, Bộ Tài chính tổ chức hội nghị xúc tiến đầu tư tại Nhật Bản tháng 4/2014, thu hút hàng trăm tổ chức đầu tư lớn tham gia

Một trong những nỗ lực quảng bá TTCK Việt Nam là việc UBCK, Bộ Tài chính tổ chức hội nghị xúc tiến đầu tư tại Nhật Bản tháng 4/2014, thu hút hàng trăm tổ chức đầu tư lớn tham gia

Tuy nhiên, để chính thức được MSCI đưa vào danh sách các thị trường mới nổi, còn nhiều việc cần làm với ngành chứng khoán và cả các cơ quan chức năng.

Nhận diện dòng vốn ngoại

Theo thống kê, giai đoạn 1991 - 1997, đã có 7 quỹ đầu tư được thành lập với tổng số vốn được huy động khoảng 400 triệu USD.

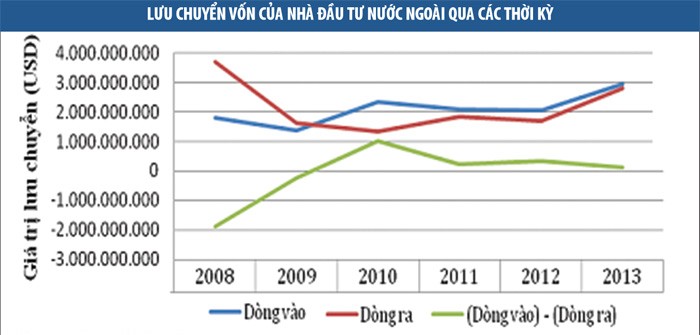

Với sự ra đời của TTCK Việt Nam, dòng vốn đầu tư gián tiếp nước ngoài đã tăng trưởng rất mạnh mẽ kể từ 2003, nhưng sau đó gặp phải khó khăn do ảnh hưởng của cuộc khủng hoảng tài chính toàn cầu vào nửa cuối năm 2008.

Tuy nhiên, dòng vốn đầu tư gián tiếp này đã nhanh chóng ổn định trở lại và tiếp tục duy trì vào thuần lớn kể từ năm 2010 cho tới nay, do sự ổn định, cùng với việc triển khai các giải pháp tái cấu trúc nền kinh tế Việt Nam trong giai đoạn này.

Trong lĩnh vực chứng khoán, công tác hoàn thiện các văn bản pháp lý theo các chuẩn mực và thông lệ quốc tế, đẩy mạnh tái cấu trúc thị trường cũng đã đóng góp không nhỏ trong việc thu hút dòng vốn gián tiếp nước ngoài.

Quy mô giá trị danh mục đầu tư gián tiếp nước ngoài liên tục tăng cao. Cuối năm 2012, tổng giá trị danh mục của các tổ chức và cá nhân nước ngoài đã đạt 7,4 tỷ USD, tăng 21% so với cùng kỳ 2011, sau đó nhảy vọt lên 11,6 tỷ USD, tăng 57%. Cho tới thời điểm tháng 4/2014, giá trị danh mục đầu tư gián tiếp nước ngoài tăng 77,3% so với tháng 12/2013.

Về giao dịch, nhà đầu tư nước ngoài (ĐTNN) liên tục có xu thế mua ròng từ năm 2008 đến nay. Riêng trong 6 tháng đầu năm 2014, khối này đã mua ròng trên 7.100 tỷ đồng cổ phiếu (cao hơn so với cả năm 2013).

Về số lượng nhà đầu tư, đã có trên 17.000 tài khoản nhà ĐTNN giao dịch trên TTCK Việt Nam, tăng 16% so với năm 2010, trong đó số nhà đầu tư tổ chức tăng 66%. Nhiều tổ chức tài chính quốc tế lớn có uy tín đã tham gia sở hữu các công ty niêm yết, bao gồm cả các công ty chứng khoán, ngân hàng thương mại, doanh nghiệp bảo hiểm…

Việc xây dựng và triển khai các giải pháp nhằm tiếp tục thu hút vốn gián tiếp nước ngoài trên TTCK trong bối cảnh hiện nay có ý nghĩa rất quan trọng, góp phần hỗ trợ giải quyết những khó khăn hiện nay trong nền kinh tế.

Một trong những giải pháp tích cực và hữu hiệu nhất để tăng nguồn vốn này, chính là nâng hạng TTCK tại Việt Nam.

Về cơ bản, thị trường Việt Nam đã đạt được các tiêu chí định lượng về quy mô cũng như thanh khoản thị trường, trong khi đó, các tiêu chí còn lại như độ mở của thị trường, hay tăng cường phát triển bền vững đều là cần thiết cho TTCK nói riêng và nền kinh tế nói chung.

Ai xếp hạng TTCK thế giới?

Trên thế giới có một số công ty chuyên xây dựng các bộ chỉ số về thị trường nhằm hỗ trợ các nhà đầu tư quốc tế trong đánh giá các cơ hội đầu tư trên toàn cầu.

Một số công ty tiêu biểu là MSCI, S&P, FTSE, Dow Jones và Russell. Các công ty này phân loại các thị trường làm 3 nhóm là phát triển, mới nổi và thị trường biên.

Mặc dù các công ty có những tiêu chí riêng để đánh giá, phân loại, nhưng có một số tiêu chí chung trong tiêu chuẩn phân loại bao gồm: quy mô thị trường; tỷ lệ sở hữu của nhà ĐTNN; khả năng tự do chuyển đổi ngoại tệ; phương thức thanh toán sau giao dịch; giao dịch bán khống và cho vay chứng khoán.

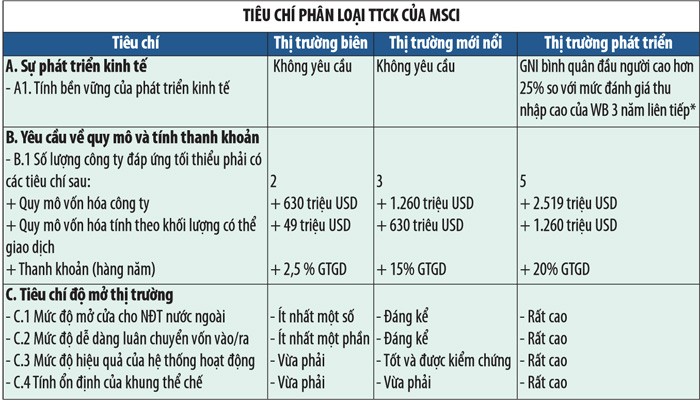

MSCI (Morgan Stanley Capital International) là một công ty chuyên cung cấp các công cụ hỗ trợ nhà đầu tư tổ chức ra quyết định đầu tư, chủ yếu là các quỹ hưu trí và các quỹ phòng ngừa rủi ro. Sản phẩm nổi bật nhất của MSCI là các bộ chỉ số như MSCI Developed Markets, Emerging Markets, Frontier Markets. MSCI đặt ra 15 tiêu chí tập trung vào sự phát triển kinh tế, quy mô, thanh khoản và khả năng tiếp cận thị trường.

Dựa trên các đặc điểm đánh giá, có thể thấy MSCI phản ánh đúng nhất quan điểm của các nhà đầu tư tổ chức đối với các thị trường. Trong số các tổ chức trên, MSCI được đánh giá là tổ chức có uy tín và có sự ảnh hưởng lớn nhất trong việc xây dựng các tiêu chí phân hạng thị trường, đặc biệt là với các thị trường biên và thị trường mới nổi. Do đó, việc nâng hạng thị trường theo phân loại MSCI là rất cần thiết và có hiệu ứng mạnh đối với TTCK.

Theo MSCI, tiêu chí phân loại TTCK bao gồm 3 nhóm chính:

- Nhóm 1: Sự phát triển và độ bền vững của nền kinh tế;

- Nhóm 2: Quy mô, tính thanh khoản của thị trường;

- Nhóm 3: Độ mở của thị trường (khả năng dễ dàng tiếp cận thị trường đối với NĐT trong và ngoài nước).

Trong các tiêu chí của MSCI, đáng chú ý là quy mô thị trường. Theo đó, để xếp vào thị trường biên, cần có ít nhất 2 công ty có vốn 512 triệu USD trở lên; để vào thị trường mới nổi cần ít nhất 3 công ty có vốn 1.032 triệu USD trở lên.

Quy mô vốn hóa tính theo cổ phiếu có thể giao dịch yêu cầu tại thị trường biên là 37 triệu USD, thị trường mới nổi là 516 triệu USD.

Thanh khoản chứng khoán hàng năm mỗi công ty tại thị trường biên là 2,5% giá trị giao dịch, của thị trường mới nổi là 15%…

Đây là chỉ tiêu yêu cầu theo số lượng cụ thể, chứ không phải là tất cả các công ty tham gia thị trường.

Trong khi một nước thuộc nhóm thị trường mới nổi cần 3 công ty đạt tiêu chí của nhóm, thì các nước thuộc thị trường biên chỉ cần 2 công ty đạt tiêu chí nhóm.

Con đường nâng hạng TTCK Việt Nam

Với các tiêu chí trên, TTCK Việt Nam đạt được một số tiêu chuẩn mà MSCI đưa ra về mặt định lượng với thị trường mới nổi, khi mà cuối năm 2013, đã có 8 công ty niêm yết đạt mức quy mô vốn hóa hơn 1 tỷ USD.

Theo MSCI, Việt Nam hiện đang nằm trong nhóm các thị trường cận biên và tiến sát tới các thị trường mới nổi. Tuy nhiên, để chính thức được đưa vào danh sách các thị trường mới nổi, còn rất nhiều việc phải làm.

Thứ nhất, yêu cầu đặt ra là cần mở rộng khả năng tiếp cận TTCK Việt Nam của các nhà ĐTNN.

Theo đó, cần từng bước xem xét cho phép nhà ĐTNN nắm giữ tỷ lệ sở hữu cao hơn tại các doanh nghiệp, lĩnh vực mà Nhà nước không cần kiểm soát.

Thúc đẩy việc công bố thông tin pháp lý và hoạt động doanh nghiệp bằng tiếng Anh, tiết giảm thủ tục hành chính, cho phép nhà ĐTNN đăng ký mã số giao dịch trực tuyến.

Ngoài ra, cần lập trung tâm giải đáp thắc mắc cho nhà ĐTNN, hàng năm xây dựng những khảo sát tìm hiểu thông tin, nhu cầu của nhà ĐTNN trên website, từ đó xây dựng định hướng cung cấp thông tin hỗ trợ NĐT tốt hơn.

Thứ hai, cần hoàn thiện thể chế và hạ tầng của thị trường theo hướng xây dựng trung tâm thanh toán bù trừ; triển khai các giải pháp kỹ thuật nhằm tăng sức hấp dẫn của các DNNN sắp cổ phần hóa, gắn cổ phần hóa với đăng ký giao dịch/niêm yết trên TTCK.

Cùng với đó, cần tái cấu trúc hệ thống tổ chức thị trường giao dịch, nâng cao thanh khoản, quy mô thị trường, năng lực hạ tầng công nghệ, chi phí giao dịch... để đáp ứng nhu cầu của nhà ĐTNN cũng như phù hợp với thông lệ quốc tế.

Thứ ba, cần quảng bá, nâng cao hình ảnh về TTCK Việt Nam thông qua việc phối hợp với các tổ chức quốc tế để tổ chức các diễn đàn đầu tư, xúc tiến thu hút vốn ĐTNN; phối hợp với truyền thông để thông tin, quảng bá về TTCK…

Ngoài ra cần tiếp tục đàm phán với ESMA (cơ quan quản lý các TTCK châu Âu) để ký MOU về cơ chế phối hợp, giám sát, hỗ trợ thu hút vốn đầu tư từ các quỹ đại chúng của châu Âu. Tham gia đầy đủ các nguyên tắc của hội viên đối với tổ chức IOSCO mà Việt Nam là thành viên.