Thị trường bảo hiểm Việt Nam năm 2016 duy trì tốc độ tăng trưởng cao, nhưng thực tế so với nhiều nước trong khu vực thì mức tăng trưởng này không đặc biệt. Ông bình luận thế nào về điều này?

Theo số liệu đã công bố, 9 tháng đầu năm 2016, toàn thị trường bảo hiểm Việt Nam đã đạt mức tăng trưởng 22%, trong đó khối phi nhân thọ tăng 12,48%, khối nhân thọ tăng 29,9%.

Nếu nhìn từ góc độ phát triển nội tại, không thể phủ nhận đây là mức tăng trưởng cao và đáng khích lệ đối với toàn ngành nói chung và mỗi doanh nghiệp bảo hiểm nói riêng. Tuy nhiên, để thấy được quy mô cũng như tốc độ tăng trưởng của thị trường bảo hiểm Việt Nam nhanh hay chậm, ta cần đặt nó trong một hệ quy chiếu lớn hơn.

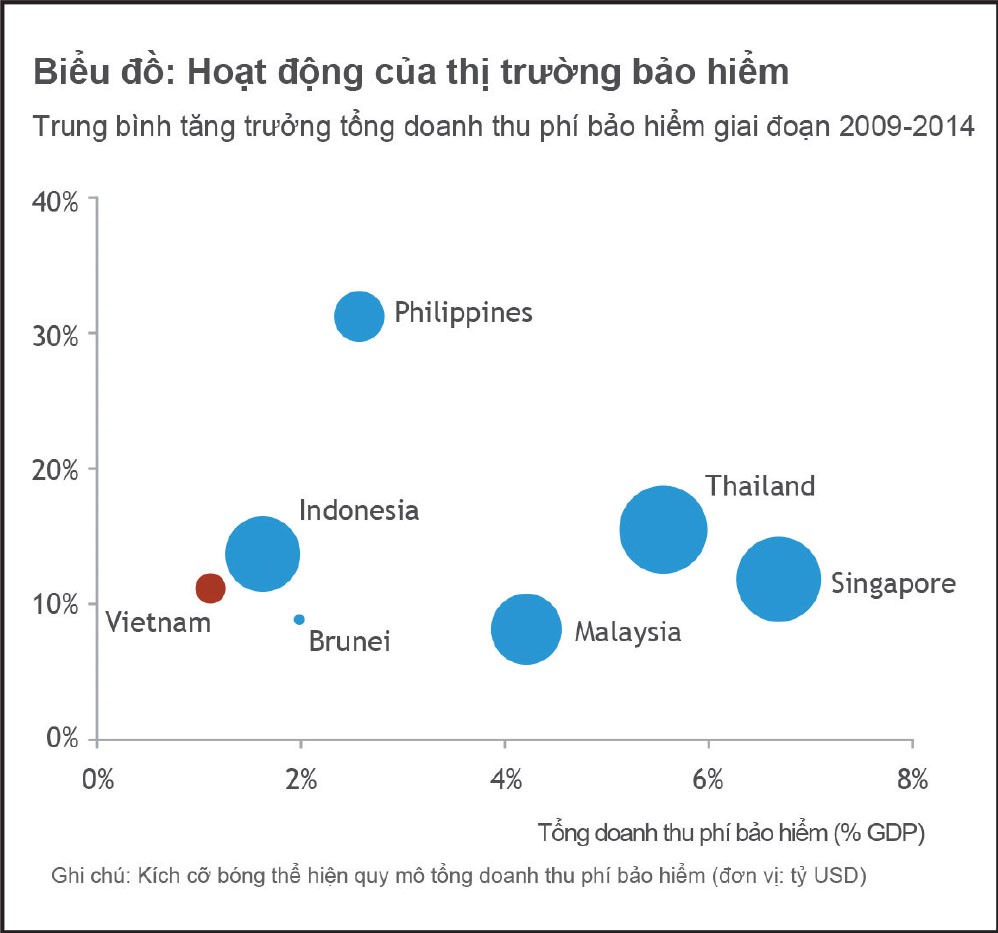

Nhìn vào bảng tổng kết hoạt động của thị trường bảo hiểm khu vực ASEAN từ 2009 - 2014 theo số liệu của Global Counsel năm 2015 (xem bảng), có thể thấy rằng, mức độ tăng trưởng trung bình của ngành bảo hiểm Việt Nam còn khiêm tốn cả về tốc độ và quy mô.

Ông Trần Đình Cường

Để đánh giá về mức độ phát triển của ngành bảo hiểm, ngoài số liệu về tăng trưởng, các chuyên gia còn nhìn vào 2 chỉ số khác đó là tỷ suất tổng doanh thu phí bảo hiểm trên tổng GDP hay tỷ suất thâm nhập (penetration rate) và chỉ số tổng doanh thu phí bảo hiểm trên đầu người hay mật độ bảo hiểm (density rate per capital).

Theo số liệu thống kê của Hiệp hội Bảo hiểm Việt Nam (IAV), tỷ suất thâm nhập của thị trường bảo hiểm Việt Nam năm 2015 đạt 1,6%, mức cao nhất trong những năm gần đây, nhưng vẫn còn khiêm tốn so với mức chung của khu vực ASEAN (chỉ số này của ASEAN là 3,5%) và rộng ra là châu Á. Điều này cho thấy tương quan của quy mô của toàn ngành bảo hiểm Việt Nam so với nền kinh tế còn ở mức rất khiêm tốn.

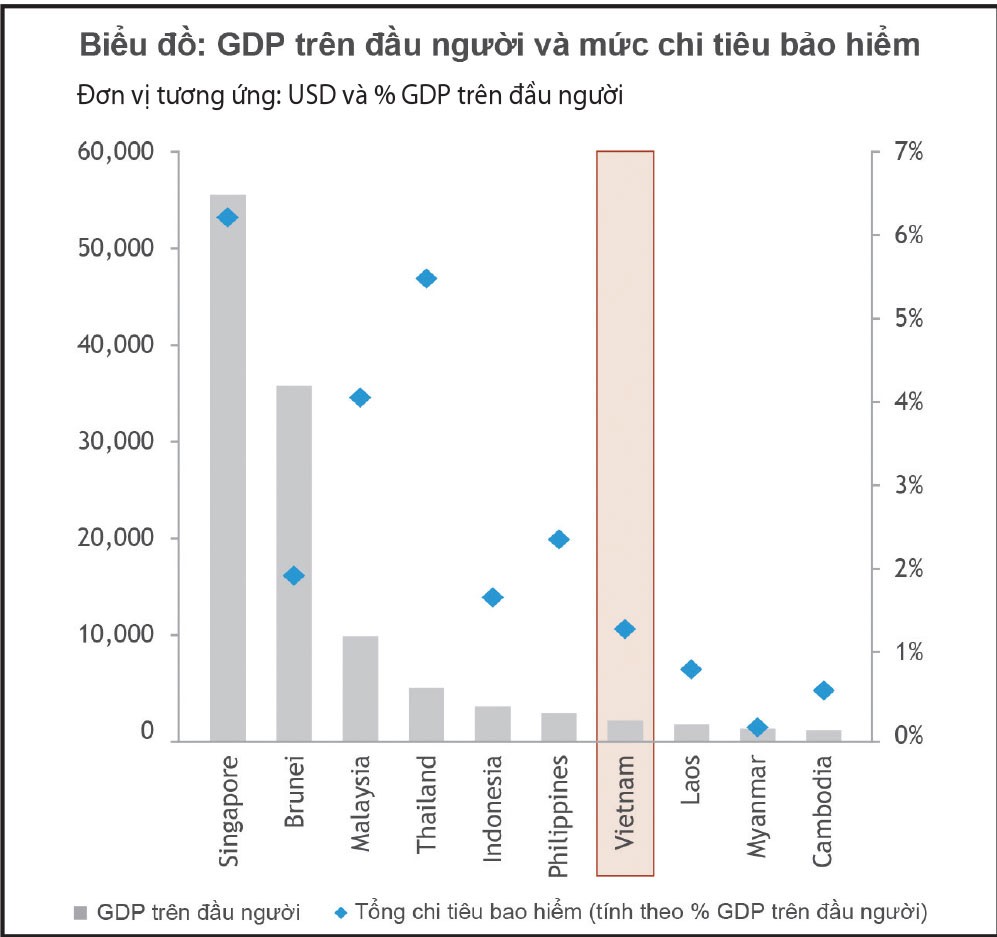

Nhìn từ góc độ khác, chỉ số tổng doanh thu phí bảo hiểm trên đầu người của Việt Nam trong giai đoạn 2005 - 2015 tăng ở mức khá cao là 378% (từ 9 USD năm 2005 lên 34 USD năm 2015). Tuy nhiên, mật độ bảo hiểm của Việt Nam ở nhóm thấp nhất trong khu vực, thấp hơn các nước có nền kinh tế trung bình như Philippines, Indonesia và cách khá xa Singapore (hiện khoảng 3.500 USD).

Những phân tích chỉ số trên cho thấy, trong suốt 10 năm qua, thị trường bảo hiểm Việt Nam có tăng trưởng đều nhưng mới ở mức song hành với tốc độ tăng trưởng chung của toàn nền kinh tế. Ngành bảo hiểm Việt Nam hiện chưa thuộc nhóm ngành tăng trưởng hàng đầu của nền kinh tế và vẫn còn tiềm năng lớn để phát triển mạnh mẽ trong thời gian tới.

Tiềm năng của thị trường là không thể phủ nhận, nhưng dường như các công ty bảo hiểm vẫn khá “đau đầu” với bài toán mở rộng thị trường?

Đến cuối năm 2015, Việt Nam có 17 doanh nghiệp bảo hiểm nhân thọ và 29 doanh nghiệp bảo hiểm phi nhân thọ, chưa kể các doanh nghiệp tái bảo hiểm hay môi giới bảo hiểm khác. So với các nước khác trong khu vực ASEAN, số lượng doanh nghiệp tham gia thị trường bảo hiểm Việt Nam là không ít.

Xét về thị phần, thị trường bảo hiểm nhân thọ được thống lĩnh bởi các doanh nghiệp nước ngoài. Trong 86% thị phần của Top 5 doanh nghiệp hàng đầu thì 60,3% thị phần do 4 doanh nghiệp nước ngoài nắm giữ. Ngược lại, thị trường bảo hiểm phi nhân thọ là sân chơi của các doanh nghiệp Việt Nam. Và vị thế của các doanh nghiệp tại mỗi mảng thị trường tương ứng, đặc biệt là nhóm các doanh nghiệp tốp đầu, được duy trì khá ổn định trong nhiều năm qua.

Việc có thêm thành viên giam gia thị trường chắc chắn sẽ làm tăng mức độ cạnh tranh nhưng liệu có đủ sức tạo nên một cú huých mới, đem lại một cục diện mới cho thị trường hay chỉ đơn thuần là việc bẻ nhỏ hơn miếng bánh thị phần?

Về phía doanh nghiệp, để trở nên cạnh tranh hơn, các doanh nghiệp cần phát triển thêm các sản phẩm và kênh phân phối mới, phù hợp với chiến lược phát triển và khung quản trị rủi ro của mình cũng như xu thế vận động, phát triển của thị trường.

Đồng thời, doanh nghiệp cần đổi mới, hiện đại hóa quy trình hoạt động nhằm nâng cao năng lực quản lý, hiệu quả hoạt động và tối ưu hóa chi phí. Đây là thách thức với mỗi doanh nghiệp bảo hiểm cũng như với toàn ngành bảo hiểm Việt Nam.

Tuy nhiên, việc xúc tiến giải pháp cho các vấn đề của doanh nghiệp lại phụ thuộc rất nhiều vào cơ quan quản lý, nhất là khi ngành bảo hiểm vẫn đặt trong tầm kiểm soát chặt chẽ của Nhà nước với mức độ mở cửa có điều kiện.

Trong nhiều trường hợp, cơ quan quản lý trở thành nút thắt và là yếu tố có ý nghĩa quyết định đối với toàn bộ sự phát triển của thị trường. Đây là kết luận do các chuyên gia quốc tế ghi nhận khi nghiên cứu lịch sử phát triển và bài học thành công của thị trường bảo hiểm Trung Quốc, thị trường có nhiều điểm tương đồng với Việt Nam trong cách thức tổ chức, quản lý và vận hành.

Điều ông muốn đề cập là vai trò của quản trị rủi ro trong nhiều doanh nghiệp bảo hiểm còn yếu kém?

Theo tôi, đây là một thực tế khó tránh.

Nếu như các doanh nghiệp bảo hiểm nước ngoài, đặc biệt chiếm ưu thế áp đảo trong khối nhân thọ, đến từ những thị trường có lịch sử phát triển lâu đời, có khi đến hàng trăm năm như Prudential, thông thường sẽ có khung quản trị nói chung và quản trị rủi ro nói riêng hoàn chỉnh và tiệm cận được các chuẩn mực quốc tế về ngành.

Các liên doanh bảo hiểm trong đó một bên là đối tác nước ngoài cũng sẽ có đóng góp và du nhập các kinh nghiệm và chuẩn mực về quản trị tiên tiến áp dụng cho liên doanh của mình.

Trong khi đó, nhiều doanh nghiệp bảo hiểm trong nước có lịch sử phát triển gắn với một số tập đoàn nhà nước, do vậy không tránh khỏi những dấu ấn của phong cách quản trị mang tính nhà nước mà trước giờ vẫn được nhìn nhận là hành chính, cồng kềnh và chưa thực sự hiệu quả.

Tuy vậy, cũng không thể nói doanh nghiệp nước ngoài thì sẽ chặt chẽ còn doanh nghiệp Việt Nam thì sẽ “lỏng lẻo” bởi vì ta cần phải nhìn nhận vấn đề này từ nhiều góc độ.

Ở góc độ quản lý nhà nước, liệu các quy định, chuẩn mực, yêu cầu đối với các thành viên trong thị trường về quản trị rủi ro, bao gồm các nhóm rủi ro như rủi ro hoạt động, rủi ro bảo hiểm, rủi ro tín dụng, rủi ro thanh khoản, rủi ro thị trường… đã đủ chặt chẽ hay theo kịp được với các chuẩn mực hay thông lệ khu vực và quốc tế (ví dụ chuẩn mực về quản trị rủi ro thanh khoản theo RBC hay Solvency) hay chưa?

Ở góc độ doanh nghiệp, mức độ sẵn sàng và đáp ứng với các yêu cầu về quản trị rủi ro đối với mỗi doanh nghiệp sẽ khác nhau, tùy thuộc vào quy mô, thị trường, cũng như khẩu vị rủi ro của từng doanh nghiệp.

Bên cạnh đó, với hơn 70% số doanh nghiệp bảo hiểm ở cả hai khối nhân thọ và phi nhân thọ đều là doanh nghiệp quy mô nhỏ chia nhau thị phần thiểu số (14% đối với nhân thọ và 37,21% đối với phi nhân thọ) thì mức độ ưu tiên đối với quản trị rủi ro chắc chắn sẽ thấp hơn so với các doanh nghiệp lớn khác.

Do vậy, thị trường cần có sự phân loại để có các tiêu chuẩn và yêu cầu về quản trị nói chung và quản trị rủi ro nói riêng phù hợp với từng nhóm doanh nghiệp, góp phần khuyến khích phát triển, đồng thời đảm bảo sự công bằng và an toàn cho cả thị trường, hướng đến các chuẩn mực chung của quốc tế.

Những điều này sẽ ảnh hưởng thế nào tới sự phát triển chung của thị trường bảo hiểm Việt Nam thời gian tới?

Tôi cho rằng, vấn đề đang được giải quyết vì các doanh nghiệp đã ý thức khá rõ về rủi ro, vấn đề là thời gian. Còn về sự phát triển của thị trường, theo Chiến lược Phát triển thị trường bảo hiểm giai đoạn 2011-2020 được Thủ tướng Chính phủ phê duyệt tại Quyết định 193/QĐ-TTg, đến năm 2020, thị trường bảo hiểm dự kiến đạt tổng doanh thu chiếm tỷ trọng 3-4% GDP. Để đạt được mục tiêu này, theo tính toán sơ bộ, từ năm 2016, tốc độ tăng trưởng trung bình ngành mỗi năm cần đạt từ 24 - 33%.

Như vậy, Chính phủ đã đặt kỳ vọng rất cao và chắc chắn sẽ triển khai các giải pháp toàn diện hỗ trợ các doanh nghiệp bảo hiểm phát triển bứt phá trong thời gian tới, góp phần vào sự phát triển chung của đất nước và đảm bảo an sinh cho nhân dân.

Với quyết tâm của Chính phủ và tiềm năng của thị trường hơn 90 triệu dân, được xếp vào nhóm nước có mức thu nhập trung bình (theo ghi nhận của Ngân hàng Thế giới) và nền kinh tế được dự báo có mức tăng trưởng GDP hàng năm trên 6% tới năm 2020, chắc chắn ngành bảo hiểm Việt Nam, đặc biệt là lĩnh vực bảo hiểm nhân thọ sẽ phát triển mạnh mẽ trong thời gian tới.

Kể từ năm 2006, Trung Quốc vận dụng bộ “3 trụ cột” trong giám sát ngành bảo hiểm đó là quy tắc về cấu trúc quản trị doanh nghiệp, quy tắc về hành vi thị trường và quy tắc về khả năng thanh khoản. Trung Quốc thường xuyên theo dõi tiến trình triển khai Solvency II ở châu Âu cũng như nghiên cứu về quản trị rủi ro hệ thống. Song song với đó, Trung Quốc tiến hành “hiện đại hóa” các quy tắc bảo hiểm cả về mặt quy trình lẫn nội dung, tập trung vào 6 mảng chính là quản lý tài sản, khả năng thanh khoản, quy tắc bảo vệ bảo hiểm, quy tắc tỷ lệ bảo hiểm, quy tắc công bố thông tin và bảo vệ người tiêu dùng và quy tắc dành cho các doanh nghiệp bảo hiểm nước ngoài, qua đó đưa bộ quy tắc quản lý ngành của Trung Quốc tiệm cận với các tiến bộ mới nhất của thế giới.