Xuất khẩu dệt may giảm tốc

Theo Hiệp hội Dệt may Việt Nam (VITAS), trong nửa đầu năm 2022, xuất khẩu dệt may tăng trưởng tương đối tốt, nhưng dấu hiệu sụt giảm đơn hàng đã xảy ra khi bước vào quý III. Dù vậy, sau 9 tháng, kim ngạch xuất khẩu ngành vẫn đạt khoảng 35 tỷ USD, tăng 21% so với cùng kỳ năm ngoái.

Về xuất khẩu, các doanh nghiệp đã kịp thời thích ứng khi không chỉ phụ thuộc vào 5 thị trường truyền thống như trước là Mỹ, châu Âu, Nhật Bản, Hàn Quốc, mà đã bắt đầu chuyển dịch sang Nga và một số nước khác.

Trong 4 tháng cuối năm, các chuyên gia nhận định thị trường thế giới đang trở nên “lạnh”, cầu thế giới giảm mạnh do kinh tế suy thoái, lạm phát tăng cao. Nếu như xuất khẩu bình quân mỗi tháng trong 8 tháng đầu năm 2022 đạt từ 3,7 đến 3,8 tỷ USD thì từ nay đến cuối năm chỉ đạt được 3,1 đến 3,2 tỷ USD.

Ông Trần Minh Hoàng, Giám đốc Phân tích và Nghiên cứu VCBS nhận định, dưới tác động của lạm phát cũng như các nhãn hàng vẫn còn lượng lớn hàng tồn kho, dự báo số lượng đơn đặt hàng tại các doanh nghiệp Việt Nam trong quý IV/2022 sẽ tiếp tục bị ảnh hưởng.

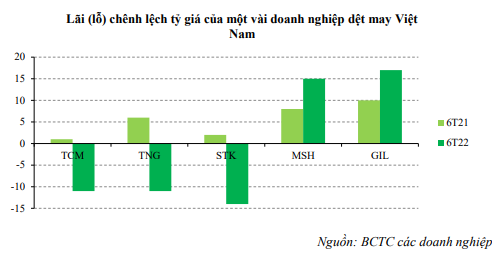

Điều này cũng bị tác động mạnh từ biến động tỷ giá khi các doanh nghiệp dệt may Việt Nam chủ yếu đều nhập khẩu nguyên vật liệu và xuất khẩu hàng may mặc. Trong bối cảnh tỷ giá các nước biến động trái chiều như hiện nay, lãi lỗ từ tỷ giá nhìn chung tăng mạnh hoặc giảm mạnh tùy vào cơ cấu xuất nhập khẩu đặc thù của từng doanh nghiệp cũng như tỷ lệ nợ vay nước ngoài.

|

Quan điểm “trung lập” với cổ phiếu

Về tiềm năng các doanh nghiệp dệt may, nhóm phân tích VCBS đánh giá, CTCP Dệt may - Đầu tư - Thương mại Thành Công (mã TCM) có khả năng cao đáp ứng yêu cầu về nguồn gốc xuất xứ của các hiệp định FTA hơn so với các doanh nghiệp dệt may khác.

Cụ thể, TCM đã tự cung cấp được gần 80% sản lượng sợi cotton dùng để sản xuất, 20% còn lại nhập sợi tổng hợp từ bên ngoài. Đồng thời, với yêu cầu xuất xứ từ vải hoặc sợi trở đi khiến cho doanh thu từ mảng vải và may mặc tăng mạnh, lần lượt 29% và 25% so với cùng kỳ.

Với mảng bất động sản, TCM đang tích cực làm việc với các đối tác có kinh nghiệm về bất động sản tại Việt Nam và các cơ quan chức năng để xin giấy phép xây dựng TC1. Dự kiến dự án sẽ khởi công sớm nhất vào cuối năm nay và không muộn hơn quý I năm sau. Theo kế hoạch, dự kiến Công ty sẽ đi vay 60 - 70% trên tổng nguồn vốn để hỗ trợ cho dự án.

Nhìn chung, VCBS dự báo khả quan với kết quả kinh doanh của TCM trong năm tiếp theo do giá bông nguyên liệu đầu vào sẽ giảm nhẹ trong giai đoạn quý IV/2022 giúp cải thiện biên lợi nhuận của Công ty. Tuy nhiên, công suất của nhà máy Vĩnh Long trong năm 2022 dự kiến đạt 11% (thấp hơn mức kỳ vọng là 18%), cùng với tình hình đơn hàng quý IV kém khả quan, VCBS giữ khuyến nghị trung lập với cổ phiếu TCM.

CTCP Sợi Thế kỷ (mã STK) là doanh nghiệp sản xuất sợi tơ tổng hợp, dệt kim. Dưới ảnh hưởng của lạm phát tăng cao ở các nước xuất khẩu chủ đạo như Mỹ, EU làm cho đơn hàng dệt may nhìn chung có tốc độ luân chuyển chậm hơn trong quý III/2022, dự kiến kết quả doanh thu và lợi nhuận quý III của STK sẽ thấp hơn so với kế hoạch đặt ra.

VCBS dự kiến trong năm 2022, tỷ trọng doanh thu sợi tái chế chỉ đạt xấp xỉ 50%, thấp hơn 4% so với tỷ trọng trong năm 2021. Tuy nhiên, kỳ vọng trong năm 2023 sẽ cải thiện tốt mảng sợi tái chế với sự đóng góp của nhà máy Thành Công giai đoạn 1, giúp tăng thêm 36.000 tấn sợi, tương đương 57% công suất hiện tại.

Nhóm nghiên cứu cho rằng, kết quả kinh doanh của STK sẽ khả quan trong năm tiếp theo, còn hiện nay, VCBS tiếp tục giữ khuyến nghị trung lập dành cho STK.

Tương tự với CTCP Đầu tư và Thương mại TNG (mã TNG), VCBS cũng giữ khuyến nghị trung lập do tình hình đơn hàng kém tích cực từ quý IV và kỳ vọng vào sự hỗ trợ từ doanh thu bất động sản.

Ngoài ra, tỷ lệ nợ vay trên vốn chủ sở hữu của TNG luôn cao hơn hẳn các doanh nghiệp cùng ngành, duy trì trong khoảng 150 - 200%, trong đó phần lớn là nợ vay bằng USD. Hiện tại, tỷ giá USD/VND vẫn chưa có dấu hiệu hạ nhiệt nên các doanh nghiệp có tỷ lệ có tỷ lệ nợ vay nước ngoài cao như TNG sẽ dễ bị ảnh hưởng bởi tình hình biến động trên thị trường.

Dự tính trong thời gian tới, TNG sẽ tăng thêm 95 chuyền may thuộc quản lý của xưởng Đại Từ, Đồng Hỷ, Võ Nhai. Cụ thể, năm 2022 sẽ đưa vào hoạt động 27 chuyền may của nhà máy Đồng Hỷ và 16 chuyền may của nhà máy Võ Nhai, tăng thêm khoảng 15% công suất hiện tại.

Bên cạnh đó, TNG đã bắt đầu bán các sản phẩm ODM (gia công theo yêu cầu) với thương hiệu quần áo nội địa của TNG, song vẫn chiếm tỷ trọng nhỏ trong doanh thu, khoảng dưới 1%. VCBS cho rằng đây là dấu hiệu khả quan để TNG có thể mở rộng biên lợi nhuận trong tương lai so với các đơn hàng truyền thống trong tương lai.