Nhìn chung, trạng thái tích luỹ cùng thanh khoản thấp tiếp tục phản ánh tâm lý thận trọng của nhà đầu tư trong giai đoạn thị trường thiếu vắng thông tin hỗ trợ mới. Theo quan sát của chúng tôi, tâm lý chủ đạo trên thị trường hiện nay mang tính giao dịch ngắn hạn nhiều hơn là nắm giữ. Điều này thể hiện khá rõ ở việc dòng tiền chưa trở lại mạnh với nhóm cổ phiếu dẫn dắt như VN30 - vốn vẫn giao dịch khá dè dặt.

Ngược lại, chúng tôi ghi nhận dòng tiền tìm tới các nhóm mang tính đầu cơ và kỳ vọng câu chuyện riêng như bất động sản (ở cả lĩnh vực nhà ở và bất động sản công nghiệp). Diễn biến này cho thấy nhà đầu tư vẫn tìm kiếm cơ hội nhưng ưu tiên những nhịp ngắn hạn, thay vì giải ngân quy mô lớn vào các nhóm vốn hóa lớn.

Trong thời gian tới, VN-Index nhiều khả năng sẽ tiếp tục dao động trong vùng 1.580 - 1.680 điểm, thậm chí có thể quay lại kiểm định vùng đáy của kênh tích lũy nếu thanh khoản không được cải thiện. Tuy nhiên, chúng tôi cho rằng, đây vẫn là giai đoạn tương đối thuận lợi để tích lũy có chọn lọc, khi định giá nhiều nhóm ngành đang ở mức hấp dẫn với P/E dự phóng nhìn chung đang thấp hơn 15 - 20% so với mức trung bình 5 năm.

Lịch sử cho thấy, thị trường chứng khoán thường trở nên tích cực hơn và thậm chí thiết lập các mức đỉnh mới sau khi bộ máy nhân sự được kiện toàn và các định hướng, chính sách phát triển kinh tế cho chu kỳ 5 năm tiếp theo được xác lập rõ ràng, tạo nền tảng cho kỳ vọng mới của nhà đầu tư.

|

Chờ điểm cân bằng tỷ giá để hút dòng vốn ngoại

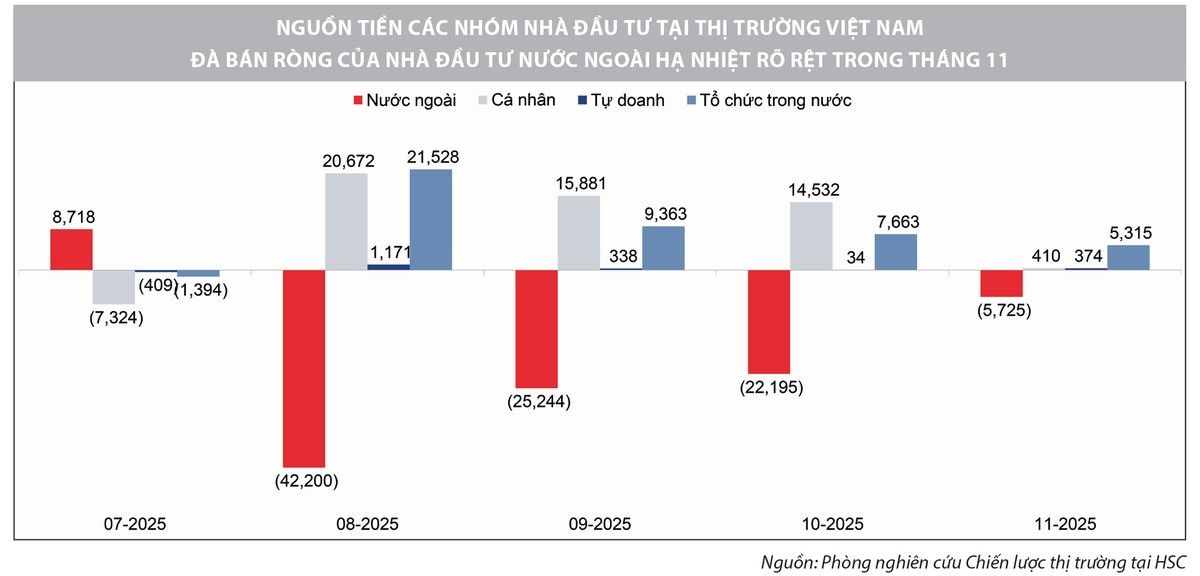

Dòng vốn ngoại đang dần quay trở lại khu vực Đông Nam Á, với xu hướng cải thiện rõ rệt trong tháng này. Tại thị trường chứng khoán Malaysia, áp lực bán ròng đã giảm mạnh xuống còn 63 triệu USD, so với mức 647 triệu USD trong tháng 10. Indonesia ghi nhận mức mua ròng ấn tượng 672 triệu USD, trong khi Philippines cũng thu hút 166 triệu USD vốn ngoại.

|

Riêng tại Việt Nam, dù đà bán ròng đã hạ nhiệt, dòng tiền ngoại vẫn chưa thực sự quay lại và nguyên nhân chính, theo chúng tôi, nằm ở câu chuyện tỷ giá. Việt Nam hiện là thị trường duy nhất trong khu vực ghi nhận đồng nội tệ mất giá so với USD trong năm nay, với mức giảm khoảng 3,3% so với đầu năm, ngay cả khi chỉ số DXY giảm tới 8,2% trong cùng khoảng thời gian.

Trong bối cảnh đó, nhà đầu tư nước ngoài vẫn giữ tâm thế thận trọng, chờ đợi áp lực tỷ giá được giải tỏa rõ ràng hơn. Chúng tôi kỳ vọng dòng vốn FDI giải ngân mạnh mẽ và lượng kiều hối tăng cao vào cuối năm sẽ góp phần hạ nhiệt tỷ giá, từ đó tạo điều kiện để dòng vốn ngoại quay lại mua ròng trong thời gian tới.

Xây dựng và bán lẻ kỳ vọng phục hồi mạnh sau giai đoạn thời tiết cực đoan

Trong 2 - 3 tháng vừa qua, nhiều khu vực trên cả nước liên tục hứng chịu các đợt bão lũ mang tính lịch sử, khiến hoạt động sản xuất – tiêu thụ của nhiều ngành bị gián đoạn đáng kể. Các nhóm vật liệu xây dựng chịu ảnh hưởng trực tiếp khi sản lượng và nhu cầu sụt giảm, trong khi tiến độ giải ngân đầu tư công cũng chậm lại do tác động kép từ quá trình sáp nhập đơn vị hành chính và điều kiện thời tiết bất lợi.

Doanh số bán lẻ trong tháng 10 giảm tốc mạnh, chỉ còn tăng 7,2% - mức thấp nhất trong nhiều năm. Hoạt động đầu tư công cũng ghi nhận sự chững lại rõ rệt trong cùng giai đoạn. Tuy nhiên, sự suy yếu này mang tính mùa vụ và có khả năng sẽ đảo chiều trong tháng tới cũng như đầu năm sau.

Đối với ngành bán lẻ, nhu cầu mua sắm và tích trữ hàng hóa dịp Tết dự kiến sẽ tạo lực kéo mạnh vào cuối năm. Trong khi đó, đầu tư công có khả năng tăng tốc trở lại khi các địa phương bước vào giai đoạn tái thiết sau bão lũ, đồng thời tiếp tục nỗ lực hoàn thành mục tiêu giải ngân của Chính phủ. Chúng tôi vẫn ưu tiên các doanh nghiệp bán lẻ hàng tiêu dùng dẫn đầu như MWG, MSN, trong khi nhóm vật liệu xây dựng tiềm năng tăng trưởng cao đang giao dịch ở vùng định giá hấp dẫn, bao gồm HPG, CTI, DHA và VLB.

Quốc hội thúc đẩy cơ chế 75% để tháo gỡ các dự án bất động sản ách tắc

Trong hai ngày 18 - 19/11/2025, Quốc hội đã xem xét gói chính sách nhằm giải quyết những nút thắt trong triển khai Luật Đất đai, tập trung vào cơ chế thu hồi đất tại các dự án bất động sản. Theo đó, Nhà nước có thể thu hồi phần đất còn lại trong các dự án đã đạt trên 75% diện tích đất và trên 75% số người sử dụng đất, đồng thời áp dụng cho các dự án xây dựng theo hợp đồng BT (Xây dựng – Chuyển giao) và một số dự án công cộng cấp bách.

Cơ chế này, thường được gọi là “quy định 75%”, nhằm tháo gỡ các dự án bị đình trệ lâu năm, nơi nhà đầu tư đã đạt được sự đồng thuận rộng rãi nhưng vẫn gặp trở ngại do một số cá nhân hoặc tổ chức chưa đồng ý. Chính sách này được kỳ vọng sẽ tạo điều kiện để các dự án bất động sản triển khai nhanh hơn, góp phần phục hồi thị trường và thúc đẩy giải ngân đầu tư hiệu quả.

Trong danh sách theo dõi của chúng tôi, nhóm cổ phiếu hưởng lợi lớn nhất từ cơ chế này là KDH, nhờ quỹ đất rộng và hồ sơ pháp lý minh bạch. Trong khi đó, với những nhà đầu tư ưa thích rủi ro cao hơn, CII cũng là lựa chọn tiềm năng đáng chú ý.