Tăng mạnh nhờ dòng tiền cá nhân

Nhờ hệ thống giao dịch thông suốt, chỉ số VN-Index đã lấy lại 28,16 điểm trong phiên giao dịch cuối tuần qua (11/6/2021).

Thanh khoản dù có sụt giảm so phiên kỷ lục trước đó một tuần, song vẫn đạt hơn 23.700 tỷ đồng (tương đương hơn 1 tỷ USD) trên sàn HOSE. Tính trên phạm vi toàn thị trường, giá trị giao dịch đạt gần 29.000 tỷ đồng.

“Dòng tiền cá nhân vẫn cuồn cuộn đổ vào thị trường”, nhận định đó tiếp tục xuất hiện trên nhiều trang báo cũng như diễn đàn đầu tư.

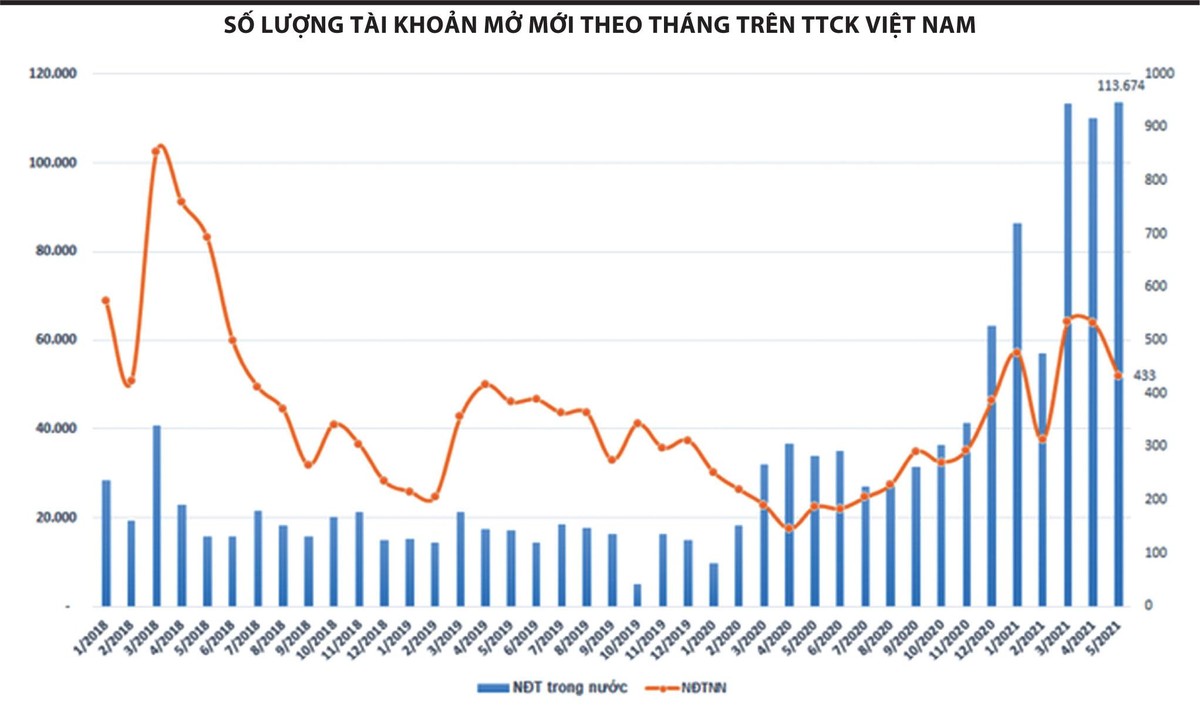

Số liệu từ Trung tâm Lưu ký chứng khoán Việt Nam (VSD) mới đây cho thấy, trong tháng 5, nhà đầu tư trong nước đã mở mới 113.674 tài khoản chứng khoán, con số kỷ lục về số tài khoản mở mới trong một tháng kể từ trước đến nay.

Chỉ trong 5 tháng đầu năm 2021, nhà đầu tư trong nước đã mở mới 480.490 tài khoản chứng khoán, tăng 20% so với con số của cả năm 2020 (393.659 tài khoản), nâng tổng số tài khoản chứng khoán trên thị trường lên 3.216.828 tài khoản. Trong đó, lượng nhà đầu tư cá nhân chiếm chủ yếu với hơn 3 triệu tài khoản.

|

Thanh khoản bình quân toàn thị trường (trên cả 3 sàn) đạt mức trên 24.000 tỷ đồng trong tháng 5 và những phiên giao dịch tỷ USD đang tiếp tục diễn ra. Trong đó, khối lượng giao dịch của nhà đầu tư cá nhân chiếm hơn 80%.

Giữa tuần qua, trong một room chat về đầu tư do một môi giới tại Công ty Chứng khoán VPS lập ra, một nhà đầu tư tiết lộ vừa rút khoản tiết kiệm 2 tỷ đồng để đổ vào chứng khoán. Một số nhà đầu tư khác cũng chia sẻ mới chuyển hàng trăm triệu vốn mới để canh bắt đáy khi một số cổ phiếu ưa thích đã có nhịp điều chỉnh mạnh trong mấy ngày đầu tuần.

Con số thống kê của Ngân hàng Nhà nước phần nào cho thấy dòng tiền vào kênh tiết kiệm đang bị chia sẻ với các kênh đầu tư khác, trong đó có chứng khoán. Cụ thể, trong 5 tháng đầu năm, huy động vốn của toàn hệ thống ngân hàng chỉ tăng 2,68% so với đầu năm, cách rất xa mục tiêu tăng 11,9% mà ngành ngân hàng đặt ra cho cả năm 2021.

Dòng tiền cá nhân chảy mạnh vào thị trường đã giúp chỉ số chứng khoán liên tục “bay cao bay xa” trong thời gian qua khiến nhiều người liên tưởng tới diễn biến của thị trường cổ phiếu Trung Quốc giai đoạn 2015. Cụ thể, từ cuối năm 2014 đến giữa năm 2015, số lượng tài khoản mở mới trên thị trường này ghi nhận con số 30 triệu. Chỉ số Shanghai Composite đã tăng từ 2.000 điểm lên 5.500 điểm chỉ trong vòng 6 tháng.

Đặc điểm của việc dòng tiền cá nhân chiếm chủ đạo trên thị trường chứng khoán là dư nợ margin rất cao. Thời điểm thị trường chứng khoán Trung Quốc bay cao vào năm 2015, có lúc dư nợ margin/vốn hóa của thị trường chứng khoán này lên tới 4,5%. Dư nợ margin trên thị trường chứng khoán Việt Nam ước tính khi kết thúc quý II/2021 được các công ty chứng khoán ước lượng không thấp hơn 120.000 tỷ đồng.

... nhưng bối cảnh rất khác

Dòng tiền cá nhân, với đặc điểm sử dụng đòn bẩy tài chính cao và mang tính “bầy đàn” đã giúp chỉ số chứng khoán Trung Quốc lập đỉnh vào giữa năm 2015 sau đó rơi mạnh trong vòng 3 tháng sau đó, thổi bay 5.200 tỷ USD giá trị vốn hóa, do nhiều nhà đầu tư bán tháo để thanh lý các giao dịch ký quỹ.

|

Liệu rủi ro này có xảy ra với thị trường chứng khoán Việt Nam ở giai đoạn này?

Nhận định được đưa ra từ ông Lê Chí Phúc, Tổng giám đốc Công ty cổ phần Quản lý quỹ đầu tư SGI (SGICapital), diễn biến của thị trường chứng khoán Việt Nam hiện tại khác hẳn so với thị trường chứng khoán Trung Quốc giai đoạn 2015.

Thời điểm đó, chứng khoán Trung Quốc tăng trưởng quá nóng, còn thị trường Việt Nam hiện tại, nếu so sánh với mức đáy xác lập vào thời điểm cuối tháng 3/2020, chỉ số VN-Index tăng gấp 3 lần nhưng so với các đỉnh của chỉ số trước đó, mức tăng chưa quá lớn.

Hơn nữa, theo ông Phúc, chỉ số P/E của thị trường Việt Nam ở thời điểm hiện tại là 18 lần, thấp hơn so với giai đoạn 2018. Bên cạnh đó, tỷ lệ margin/vốn hóa của thị trường chứng khoán Việt Nam ở thời điểm hiện tại vào khoảng 2%, là mức chưa quá rủi ro nếu so sánh với một số thị trường chứng khoán trong khu vực và thế giới ở những giai đoạn phát triển thăng hoa như Đài Loan năm 1994 ở mức 4,5%, Trung Quốc 3,5% hay thị trường Mỹ giai đoạn 2008 – 2021 thường xuyên duy trì ở 2,5 - 3%.

So sánh với mức đáy tại thời điểm cuối tháng 3/2020, chỉ số VN-Index tăng gấp 3 lần nhưng so với các đỉnh của chỉ số trước đó, mức tăng chưa quá lớn.

Còn theo Công ty Chứng khoán TP.HCM (HSC), cần nhìn vào chu kỳ tăng trưởng của hai thị trường ở hai thời điểm để thấy có sự khác biệt. Thực tế, cú vỡ của bong bóng chứng khoán Trung Quốc năm 2015 phần nào bắt nguồn từ việc nền kinh tế nước này bắt đầu bộc lộ nhiều vấn đề sau cuộc khủng hoảng tài chính thế giới.

Tốc độ tăng trưởng nền kinh tế chậm lại là một trong những nguyên nhân khiến thị trường chứng khoán Trung Quốc rơi, mặc dù mức định giá không phải đắt nếu so với các thị trường trong khu vực.

Các chuyên gia cho rằng, nếu Việt Nam duy trì được tốc độ tăng trưởng kinh tế và ổn định vĩ mô, mọi chuyện sẽ sáng hơn. Tuy nhiên, cũng cần cẩn trọng với sự đầu cơ quá mức có thể hình thành từ nhà đầu tư cá nhân.

Ông Nguyễn Hữu Bình, chuyên gia chứng khoán lưu ý, thị trường chứng khoán Việt Nam có 3 sóng tăng mạnh trước khi có đợt sóng dài từ giữa năm 2020 tới nay, đó là các con sóng vào năm 2007, 2009 và 2018, lần nào cũng có sự tham gia của các nhà đầu tư mới (F0). Tuy nhiên, trong con sóng này, dấu ấn của các nhà đầu tư F0 mạnh mẽ hơn nhiều.

Mới tuần trước nữa thôi, nhiều nhà đầu tư thậm chí đã chia sẻ không biết “cơn điên” của thị trường chứng khoán sẽ tiếp tục đi đến đâu khi chứng kiến những phiên giao dịch tăng điểm liên tục đi kèm với khối lượng giao dịch kỷ lục.

Giá trị giao dịch tính riêng trên sàn HOSE đã vượt qua con số 30.000 tỷ đồng và gần như gấp hơn 6 lần so với cuối năm 2019.

Thanh khoản bùng nổ đi kèm với đà tăng của nhiều nhóm cổ phiếu hàng đầu, các cổ phiếu vừa và nhỏ là những hiện tượng rất hiếm trên thị trường chứng khoán hơn 20 năm. Nhưng rồi, phiên điều chỉnh mạnh đầu tuần qua có thể là “gáo nước lạnh” để cho nhiều nhà đầu tư cân nhắc kỹ hơn.