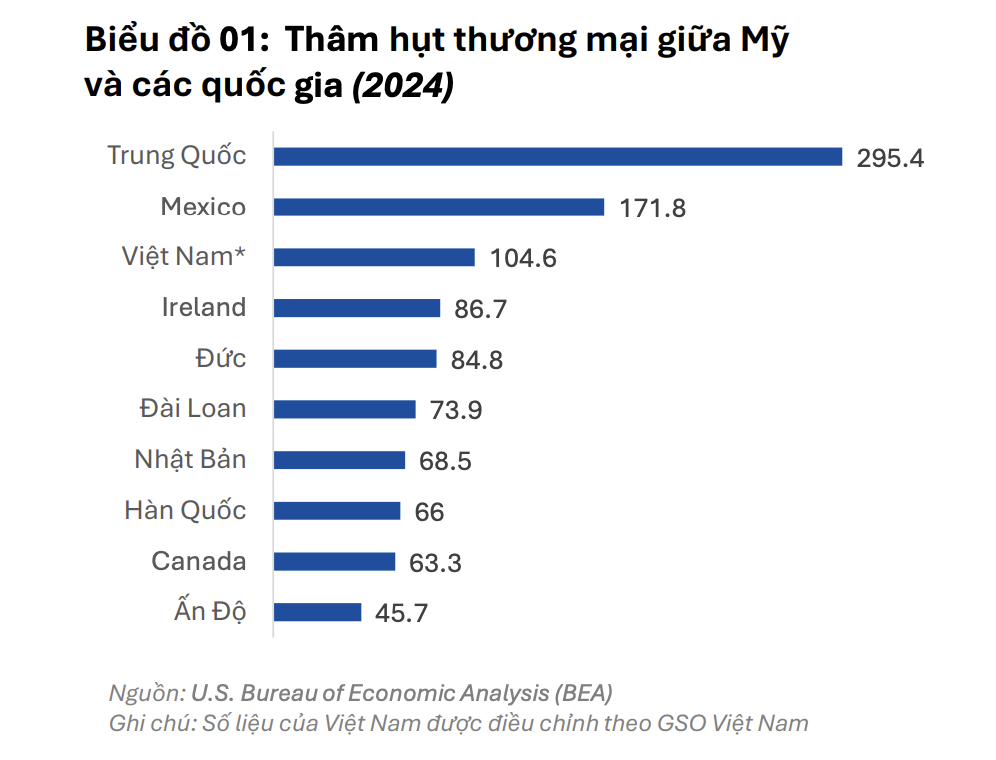

Theo báo cáo “Cơ cấu xuất khẩu hàng hóa Việt Nam sang Hoa Kỳ – Ứng phó thuế quan và tầm nhìn dài hạn” do FiinGroup công bố mới đây, tổng kim ngạch xuất khẩu của Việt Nam sang Mỹ đã đạt hơn 104,6 tỷ USD.

Tuy nhiên, đằng sau con số ấn tượng đó lại là một bức tranh xuất khẩu đang phân hóa sâu sắc giữa hai khối: doanh nghiệp có vốn đầu tư nước ngoài (FDI) và doanh nghiệp trong nước.

|

Thực tế cho thấy, gần 78% giá trị xuất khẩu sang Mỹ thuộc về khối FDI, trong khi doanh nghiệp nội địa chỉ đóng góp khoảng 22%. Tỷ lệ chênh lệch này không chỉ thể hiện sự phụ thuộc ngày càng lớn vào khu vực FDI trong hoạt động xuất khẩu, mà còn cho thấy những giới hạn rõ rệt về năng lực sản xuất, trình độ công nghệ và khả năng hội nhập sâu vào chuỗi giá trị toàn cầu của khu vực doanh nghiệp trong nước.

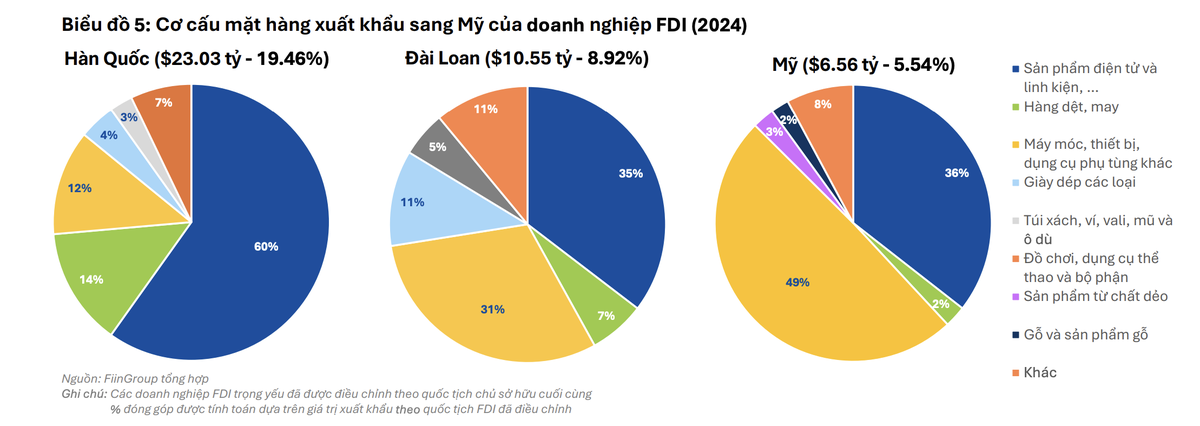

Sự chênh lệch này càng trở nên đáng lo ngại khi xét đến cơ cấu ngành hàng và năng lực công nghệ. Các doanh nghiệp FDI, đặc biệt là đến từ Hàn Quốc, Trung Quốc, Đài Loan (Trung Quốc) và cả Hoa Kỳ, đang nắm vai trò thống lĩnh trong các lĩnh vực công nghệ cao như điện tử, linh kiện, máy móc thiết bị – những ngành hàng chiếm tỷ trọng lớn trong kim ngạch xuất khẩu và có giá trị gia tăng cao.

Ví dụ, trong năm 2024, khoảng 60% giá trị xuất khẩu của doanh nghiệp Hàn Quốc tại Việt Nam là sản phẩm điện tử, tỷ lệ này ở doanh nghiệp Đài Loan là 35%, còn với doanh nghiệp Mỹ đầu tư tại Việt Nam, nhóm điện tử và máy móc thiết bị chiếm đến 85%. Điều này phản ánh chiến lược phát triển dài hạn và bài bản của các tập đoàn đa quốc gia, đồng thời cho thấy Việt Nam hiện vẫn chủ yếu đóng vai trò “công xưởng gia công” thay vì là trung tâm sáng tạo công nghệ.

|

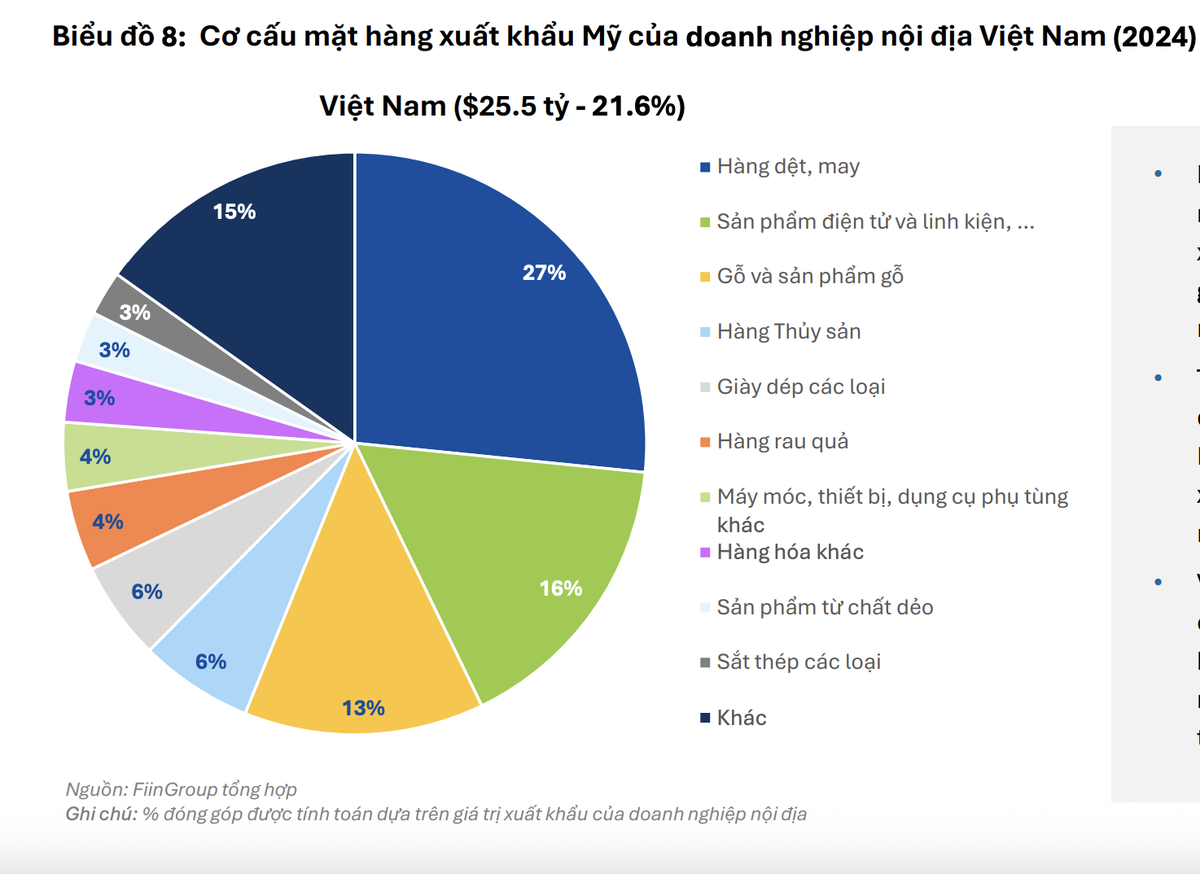

Ngược lại, các doanh nghiệp nội địa lại tập trung vào các ngành thâm dụng lao động, có hàm lượng công nghệ thấp và dễ bị tổn thương trước các cú sốc chính sách từ nước ngoài.

Những ngành hàng như dệt may (27%), gỗ và sản phẩm gỗ (13%), hay thủy sản (6%) – vốn là mũi nhọn xuất khẩu của khối doanh nghiệp nội – lại cũng chính là nhóm chịu tác động trực tiếp khi Mỹ siết chặt các hàng rào thuế quan, kỹ thuật hoặc gia tăng các tiêu chuẩn môi trường.

|

Không những thế, sức đề kháng của khối nội địa trước những biến động này cũng rất yếu do năng lực tài chính còn mỏng, trình độ công nghệ thấp, thiếu khả năng tiếp cận thị trường quốc tế một cách chủ động và bài bản. Khi môi trường thương mại trở nên bất lợi – chẳng hạn khi Mỹ áp thuế chống bán phá giá hoặc áp dụng các tiêu chí khắt khe về phát thải và truy xuất nguồn gốc – doanh nghiệp nội địa khó lòng điều chỉnh kịp thời, dễ dẫn tới việc sụt giảm đơn hàng, mất thị phần và ảnh hưởng đến việc làm của hàng trăm nghìn lao động.

Điều đáng nói là ngay cả trong các lĩnh vực vốn được xem là thế mạnh truyền thống của Việt Nam như thủy sản, doanh nghiệp nội địa cũng đang phải chia sẻ thị phần với khối FDI. Thực tế cho thấy, phần lớn giá trị xuất khẩu có hàm lượng kỹ thuật cao vẫn do khối FDI nắm giữ, trong khi các ngành truyền thống đang dần mất lợi thế cạnh tranh do chi phí tăng, quy định kỹ thuật siết chặt và thiếu đầu tư đổi mới công nghệ.

Mô hình phát triển dựa trên lợi thế chi phí nhân công đang dần bộc lộ những giới hạn, nhất là khi cạnh tranh toàn cầu ngày càng hướng tới tiêu chuẩn chất lượng, truy xuất nguồn gốc và phát triển bền vững.

Theo FiinGroup, trước áp lực từ nguy cơ Mỹ tăng thuế nhập khẩu và xu hướng bảo hộ thương mại đang ngày càng rõ rệt, cả khối FDI lẫn doanh nghiệp nội địa đều buộc phải có sự điều chỉnh chiến lược để thích nghi.

Đối với khối FDI, rủi ro chính đến từ việc phụ thuộc quá mức vào thị trường Mỹ khiến dòng vốn đầu tư và cấu trúc sản xuất dễ bị tổn thương nếu chính sách thay đổi đột ngột. Do đó, xu hướng đa dạng hóa thị trường, điều chỉnh chuỗi cung ứng và tái cơ cấu phân bổ vốn đang trở thành lựa chọn tất yếu.

Đối với khối doanh nghiệp nội địa, không thể chỉ trông chờ vào lợi thế chi phí nhân công hay chính sách ưu đãi chung chung. Thay vào đó, họ cần sự hỗ trợ thiết thực từ Chính phủ và các định chế tài chính trong việc nâng cao năng lực sản xuất, chuyển đổi số, đổi mới công nghệ, phát triển nguồn nhân lực và đặc biệt là tiếp cận thông tin thị trường một cách nhanh chóng, chính xác. Các chính sách cảnh báo sớm về thay đổi thương mại, thuế quan từ đối tác lớn như Mỹ cũng cần được thiết lập và vận hành hiệu quả hơn, tránh để doanh nghiệp rơi vào thế bị động.

Báo cáo nhấn mạnh thêm, xuất khẩu sang Mỹ vẫn sẽ là một trong những trụ cột quan trọng trong chiến lược tăng trưởng kinh tế của Việt Nam trong những năm tới. Tuy nhiên, nếu không tái cấu trúc theo hướng bền vững, giảm dần sự lệ thuộc vào khối FDI và nâng cao nội lực cho khối doanh nghiệp trong nước, lợi thế xuất siêu sẽ trở nên mong manh trước bất kỳ cú sốc nào từ môi trường quốc tế.

Do đó, bài toán chiến lược đặt ra cho Việt Nam không chỉ là làm sao giữ vững vị trí trên bản đồ thương mại toàn cầu, mà còn là xây dựng được một hệ sinh thái doanh nghiệp vững mạnh, có khả năng thích ứng cao và từng bước chiếm lĩnh các phân khúc giá trị gia tăng cao trong chuỗi cung ứng toàn cầu. Chỉ khi đó, thặng dư thương mại với Mỹ mới thực sự là thành quả bền vững chứ không phải là một điểm sáng mang tính tạm thời.