Chính lúc này, mọi thứ bắt đầu rõ ràng hơn về mối tương quan giữa giá Bitcoin và các chính sách vĩ mô.

Giai đoạn trước 2021

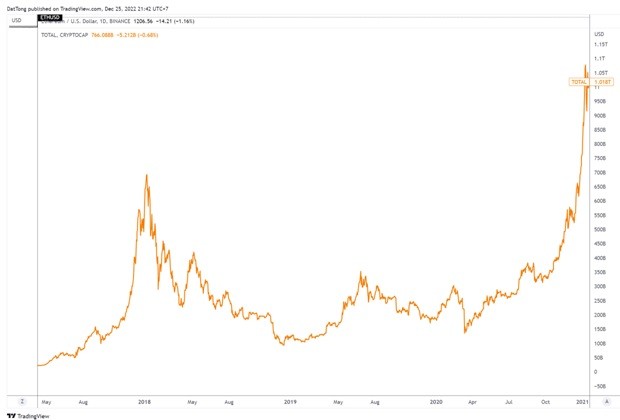

Giai đoạn 2017 - 2018, khi vốn hóa thị trường tiền số còn nhỏ, khoảng 200 - 350 tỷ USD, đa số người tham gia thị trường là những nhóm khách hàng cá nhân giao dịch với nhau là chủ yếu, nên các tin tức ảnh hưởng mạnh nhất đối với thị trường chỉ đa phần liên quan đến các chính sách và luật cấm có khả năng cản trở đến sự tiếp tục tồn tại của thị trường.

Khi đó, nếu có bất cứ chính sách cấm đoán nào từ Mỹ, Trung Quốc, châu Âu, châu Á... sẽ là tin tức chính cho một đợt điều chỉnh mạnh sau đó, và ngược lại nếu có bất cứ thông tin nào ủng hộ việc mở rộng Crypto ở bất kỳ quốc gia nào đều sẽ là tin tức hỗ trợ cho việc tăng giá của tiền số.

|

Gần như thị trường Crypto không có quá nhiều liên hệ với các thị trường tài chính truyền thống như chứng khoán Mỹ, trái phiếu, đồng USD, hàng hóa và các tài sản rủi ro đang được giao dịch rầm rộ khác trên thế giới.

Động lượng của toàn bộ thị trường lúc bấy giờ là việc các đồng tiền Stablecoin – neo giữ giá trị theo USD, được mở rộng nguồn cung như thế nào, bao nhiêu dự án mới tiến hành huy động vốn cộng đồng, bao nhiêu quỹ đầu tư Crypto được thành lập, bao nhiêu sàn giao dịch crypto mới đi vào hoạt động và sự liên thông với các kênh thanh toán ở các quốc gia trọng điểm như thế nào.

Bên cạnh đó, thị trường lắng nghe rất kỹ lưỡng các phát biểu của các nhà sáng lập có tầm ảnh hưởng đầu ngành như Vitalik của Ethereum hay CZ của Binance về hướng đi tiếp theo của thị trường crypto và lấy đó làm nhịp đập hàng ngày cho các sóng tăng giảm ngắn hạn.

Từ 2021 đến nay

Theo đồ thị dưới, giai đoạn trước 2019 đến tháng 6/2020, gần như không có quá nhiều mối liên hệ giữa Bitcoin và thị trường chứng khoán Mỹ.

Giá trị tương quan ở mức thấp và dưới 0,25 phần lớn thời gian. Tuy nhiên, từ tháng 6/2020 trở đi, mối tương quan này trở nên mạnh mẽ khi liên tục trên 0,25 và nhiều lúc lên đến 0,75 (trong khi 1 là tuyệt đối giống nhau). Điều này thể hiện có một sự biến đối khá lớn đối với Bitcoin.

|

| Mối tương quan giữa Bitcoin và thị trường chứng khoán Mỹ |

Trong giai đoạn các nền kinh tế đóng cửa do ảnh hưởng của đại dịch Covid, các tài sản rủi ro bất ngờ được nhà đầu tư săn đón và tăng mạnh, trong đó có tài sản tiền số. Nguyên nhân là do số lao động phải ở nhà làm việc ngày càng gia tăng, số người gia nhập mới vào các thị trường đầu tư tăng đột biến trên khắp thế giới.

Ngoài ra, để hỗ trợ kinh tế, các ngân hàng trung ương giảm lãi suất về bằng 0 và liên tiếp bơm tiền ra thị trường. Giai đoạn tiền rẻ đã giúp nhiều thị trường tăng giá, từ chứng khoán, đến tiền số.

|

Ở giai đoạn này, chỉ số tiết kiệm/thu nhập tăng cao chưa từng có trong lịch sử, khi có lúc lên đến gần 30% khiến nguồn tiền sẵn sàng cho việc đầu tư tăng cao đột biến. Chính sự dồi dào nguồn tiền này là nguyên nhân đẩy chỉ số lạm phát giai đoạn hậu Covid lên cao ở mức kỷ lục trong giai đoạn nửa cuối năm 2011 và năm 2022, khi mà giá cả hàng hóa liên tục tăng do cú sốc nguồn cung ứng, vẫn được hấp thụ bởi nguồn tiết kiệm dư thừa trong giai đoạn Covid.

Cuối cùng cũng là phần rất quan trọng đó chính là sự tham gia quyết liệt vào thị trường Crypto của nhóm doanh nghiệp tài chính truyền thống, khi các điều kiện cần để xem xét Crypto như là một lớp tài sản đầu tư mới đã và đang dần được cải thiện đáng kể trong những năm gần đây. Bên cạnh đó, việc sử dụng đòn bẩy ngày càng cao hơn đối với Crypto cũng khiến việc Crypto ngày càng nhạy cảm hơn với dòng tiền lớn ra vào với tốc độ cao khi các tổ chức quyết định tham gia nhiều hơn vào thị trường

Các dòng tiền tổ chức có nhiều cách tiếp cận thị trường vốn hơn cá nhân, cũng như sử dụng đòn bẩy hiệu quả với chi phí vốn rẻ và cạnh tranh. Chính điều này tạo ra sự nhạy cảm rõ ràng hơn đối với giai đoạn sau 2020 cho đến nay. Để theo kịp các thông tin về thị trường vốn, các nhà đầu tư nhỏ lẻ cá nhân hiện nay phải theo dõi liên tục các chính sách tiền tệ từ Cục Dự trữ liên bang Mỹ (Fed), nhưng rõ ràng đây không phải là lợi thế của những nhà đầu tư cá nhân. Đỉnh điểm của xu hướng chuyển dịch dòng tiền đầu tư trên thị trường tiền số là việc thành lập quỹ ETF tiền số đầu tiên vào cuối năm 2021.

Có thể nói rằng, các thị trường tài sản như chứng khoán, hay tiền số được hưởng lợi từ bối cảnh chung đặc biệt của toàn cầu trong giai đoạn Covid-19 (thời kỳ tiền rẻ), chứ không phải bởi bất cứ nguyên nhân đột biến nào do ngành tạo ra. Do đó, khi các ngân hàng trung ương hút tiền về, đồng thời thắt chặt chính sách tiền tệ để chống lại lạm phát, giai đoạn tiền rẻ chấm dứt, thì các thị trường cũng quay đầu giảm mạnh trong năm 2022.

Tương lai

Năm 2023, kinh tế thế giới vẫn đối mặt với nhiều yếu tố bất định và rất khó để dự báo sự tác động của chính sách tiền tệ các ngân hàng trung ương lớn trên thế giới, đặc biệt là Fed đến các thị trường như thế nào. Tuy nhiên, khi mối liên thông giữa thị trường truyền thống và thị trường crypto vẫn còn, cũng như các tổ chức vẫn đầu tư vào hoặc rút tiền ra khỏi thị trường crypto tùy theo bối cảnh thanh khoản của thị trường tài chính, thì mối quan hệ giữa vĩ mô và diễn biến giá tiền số nhiều khả năng vẫn tiếp tục song hành.

Thị trường crypto đã và không còn là thị trường đứng riêng lẻ như giai đoạn trước 2020, mà dường như đã tham gia vào dòng chảy chung của thị trường tài sản, vì thế không thể tách rời với các điều kiện vĩ mô chung của thế giới.