Thời điểm quý IV mỗi năm được xem là giai đoạn cao điểm tăng trưởng tín dụng của hệ thống ngân hàng, khi các ngân hàng phải đẩy mạnh dư nợ để hoàn thành mục tiêu cuối năm. Tuy nhiên, năm 2025 lại cho thấy một câu chuyện khác biệt khi tăng trưởng tín dụng không chỉ xoay quanh nhịp giải ngân dồn dập vào cuối năm mà mức độ tăng trưởng lại có sự phân hóa rõ nét giữa các nhóm ngân hàng và ngay trong mỗi ngân hàng của từng nhóm.

|

Ông Lê Hoài Ân, CFA |

Trong đó, những ngân hàng có lợi thế về mô hình kinh doanh, danh mục khách hàng ổn định và khả năng huy động vốn đã tận dụng hiệu quả khá tốt giai đoạn đầu khi nhu cầu vốn phục hồi. Ngược lại, những ngân hàng quy mô lớn vẫn duy trì hướng tiếp cận thận trọng, ưu tiên lựa chọn tệp khách hàng ổn định và đẩy mạnh cho vay khách hàng hiện hữu nhằm quản trị rủi ro trước biến động thị trường.

Điển hình, nhóm ngân hàng quốc doanh với quy mô dư nợ lớn thường ghi nhận mức tăng trưởng khiêm tốn, đổi lại là lợi thế được quyền chọn khách hàng với chi phí vốn thấp hơn. Nhóm ngân hàng thiên về cho vay bán lẻ và nhóm cho vay doanh nghiệp có nhiều dư địa tăng trưởng hơn khi mở rộng sang các phân khúc tín dụng có nhu cầu vốn, đây cũng là nhóm được đánh giá sẽ hưởng lợi nhiều nhất khi mở rộng tín dụng sang các phân khúc song hành với động lực phát triển kinh tế quốc gia. Trong khi đó, nhóm ngân hàng quy mô nhỏ là nhóm chúng ta cần lưu ý vì có những giai đoạn ghi nhận mức tăng rất cao nhưng câu hỏi trọng tâm luôn xoay quanh chất lượng tài sản và khả năng huy động vốn để duy trì tăng trưởng bền vững.

Bức tranh tăng trưởng tín dụng toàn ngành và sự phân hóa theo nhóm ngân hàng

Để đặt diễn biến phân hóa trong nhịp tăng trưởng tín dụng vào đúng bối cảnh, chúng ta cần nhìn lại nhịp tăng trưởng tín dụng của toàn ngành và các nhóm ngân hàng trong năm 2025 trước khi đi sâu vào câu chuyện đằng sau của mỗi ngân hàng.

|

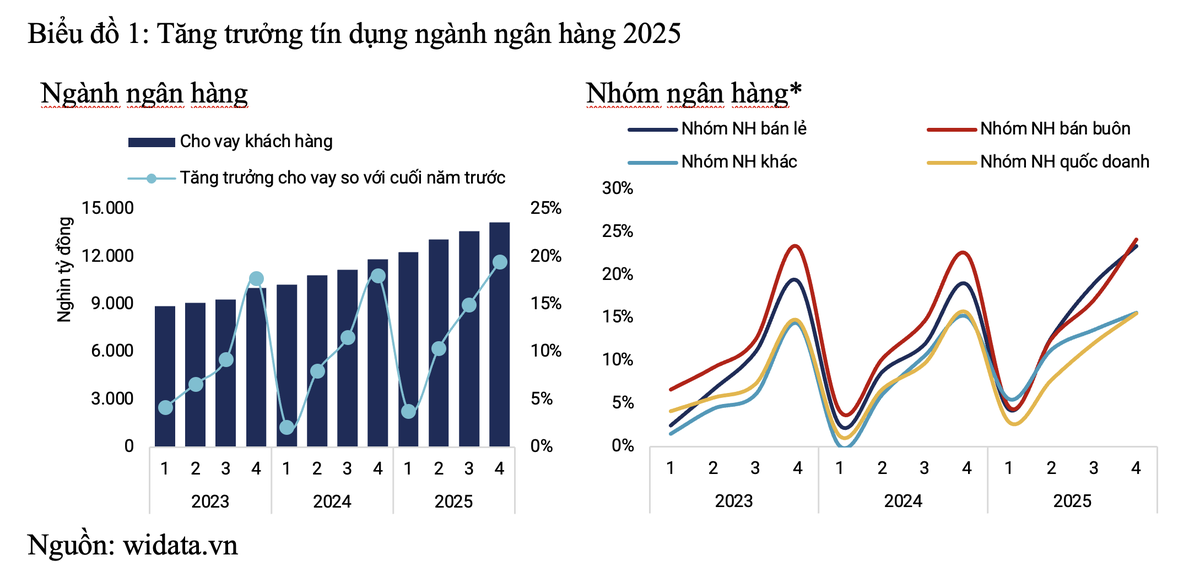

Tăng trưởng tín dụng toàn ngành quý IV được củng cố bởi nền tích lũy cao trong ba quý trước, dữ liệu cho thấy tín dụng toàn ngành lần lượt tăng 3,82% vào quý I, tăng lên 10,41% vào quý II, tiếp tục mở rộng lên mức 14,97% vào quý III và kết thúc năm ở mức 19,48% trong quý IV. Điểm đáng chú ý, ngoài việc mức tăng trưởng đã có sự đồng đều giữa các quý thì còn cho thấy khả năng hấp thụ vốn của nền kinh tế đã cải thiện rõ rệt so với các giai đoạn trước, đặc biệt là trong năm khi Chính phủ ban hành thêm nhiều nghị quyết, nghị định mới để hỗ trợ kinh tế phát triển cùng với việc giải ngân mạnh đầu tư công vào cuối năm.

Nếu phân tích theo nhóm ngân hàng, bức tranh tín dụng quý IV được dẫn dắt chính bởi nhóm ngân hàng thiên về cho vay bán lẻ và doanh nghiệp, lần lượt tăng 23,36% và 24,13%, đây cũng là những ngân hàng tận dụng được sự phục hồi kinh tế ở giai đoạn đầu năm để mở rộng tín dụng. Trong đó, nhóm ngân hàng bán lẻ dẫn đầu nhịp tăng trưởng ở quý II và quý III nhưng sau quý IV lại chậm hơn so với nhóm doanh nghiệp, nhưng vẫn giữ khoảng cách khá xa so với hai nhóm ngân hàng còn lại.

Bên cạnh đó, nhóm ngân hàng quốc doanh ghi nhận mức tăng trưởng khiêm tốn, đạt khoảng 15,52% trong cả năm, phản ánh đặc thù quy mô dư nợ lớn cùng cách tiếp cận thận trọng trong lựa chọn khách hàng và là đầu tàu giữ lãi suất ổn định để hỗ trợ kinh tế. Và cuối cùng là nhóm ngân hàng quy mô nhỏ cũng đạt mức tăng trưởng là 15,60%, tuy nhiên lại có sự phân hóa rất lớn giữa các ngân hàng trong nhóm này.

Vì vậy, động lực đằng sau bức tranh tăng trưởng tín dụng quý IV xoay quanh hai yếu tố chính là cơ cấu danh mục tín dụng và cân đối nguồn vốn. Một mặt, nhiều ngân hàng chủ động điều chỉnh danh mục cho vay theo hướng chọn lọc hơn, giảm dần tỷ trọng ở các mảng tiềm ẩn rủi ro nhằm bảo toàn chất lượng tài sản. Mặt khác, tăng trưởng tín dụng cao tiếp tục gây sức ép lên nguồn vốn của các ngân hàng, khi khoảng cách giữa tăng trưởng tín dụng và huy động tiếp tục bị nới rộng, khiến cạnh tranh huy động vốn giữa các ngân hàng ngày càng gay gắt và áp lực lên chi phí vốn ngày một tăng, điều này đã buộc hàng loạt các nhóm ngân hàng đồng loạt gia tăng lãi suất huy động vào cuối năm.

Động lực tăng trưởng của mỗi ngân hàng trong từng nhóm

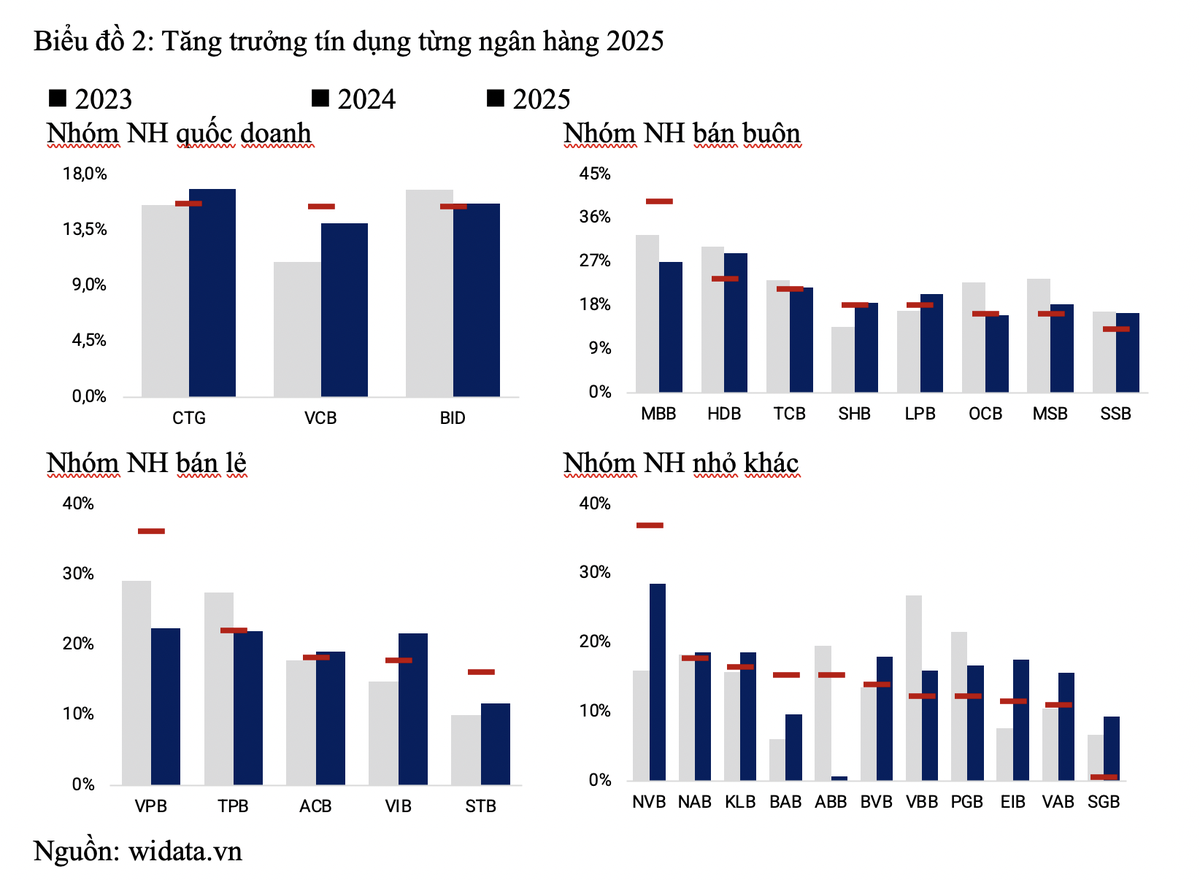

Ở nhóm ngân hàng quốc doanh, Vietcombank (VCB), VietinBank (CTG) và BIDV (BID) tiếp tục duy trì nhịp tăng trưởng ổn định, lần lượt là 15,48%, 15,70% và 15,41%, riêng VCB là ngân hàng ghi nhận có mức tăng trưởng cao hơn so với năm trước, trong khi hai ngân hàng còn lại gần như đi ngang. Điểm chung của nhóm này là chiến lược tăng trưởng có chọn lọc, ưu tiên các khách hàng doanh nghiệp lớn, các dự án hạ tầng và các lĩnh vực sản xuất kinh doanh cốt lõi.

Cụ thể, VCB nâng dư nợ cho vay khách hàng lên hơn 1,67 triệu tỷ đồng, trong khi tỷ lệ nợ xấu giảm mạnh so với đầu năm, tạo động lực giúp ngân hàng mở rộng tín dụng nhưng vẫn đảm bảo chất lượng tài sản. CTG đạt quy mô cho vay hơn 1,99 triệu tỷ đồng, lợi nhuận trước thuế cao nhất nhóm, đạt 43.446 tỷ đồng và tỷ lệ nợ xấu giảm về 1,1%, cho thấy áp lực rủi ro đã được hạ nhiệt một phần, qua đó hỗ trợ tăng trưởng bền vững. BID ghi nhận lợi nhuận trước thuế gần 37.863 tỷ đồng và đồng thời duy trì mức trích lập dự phòng lớn, tiếp tục ưu tiên xử lý nợ xấu.

Ở nhóm ngân hàng cho vay bán lẻ, VPBank (VPB) là ngân hàng tăng trưởng vượt trội nhất khi dư nợ tín dụng hợp nhất vượt 961.000 tỷ đồng, tăng trưởng 36,23% - cao nhất trong nhóm, trong đó dư nợ riêng lẻ đạt khoảng 850.000 tỷ đồng và tăng trưởng mạnh so với đầu năm. Động lực chính đến từ phân khúc doanh nghiệp, đặc biệt là nhóm doanh nghiệp nhỏ và vừa với mức tăng trưởng cao, đạt khoảng 38%. Trong khi tín dụng cá nhân cũng duy trì nhịp tăng tích cực nhờ các sản phẩm cho vay có tài sản bảo đảm như mua nhà và mua ô tô, tăng gần 25%. Đặc biệt, ngân hàng cũng mở rộng nguồn vốn khi huy động tiền gửi và giấy tờ có giá riêng lẻ tăng 35,6%, đồng thời huy động thành công nguồn vốn trung dài hạn trên thị trường quốc tế, qua đó giảm áp lực thanh khoản trong giai đoạn mở rộng tín dụng.

|

TPB ghi nhận tăng trưởng tín dụng đạt 22,16%, được hỗ trợ bởi nền tảng số hóa với 99% giao dịch thực hiện qua kênh số và quy mô khách hàng đạt khoảng 16 triệu. ACB duy trì mức tăng tín dụng quanh vùng trung bình của nhóm bán lẻ với quy mô dư nợ lớn và danh mục tập trung vào khách hàng cá nhân và doanh nghiệp vừa và nhỏ truyền thống, đạt 18,27%. VIB nâng dư nợ cho vay khách hàng lên khoảng 381.972 tỷ đồng, tăng khoảng 17,89%, với động lực tăng trưởng đến từ cả 3 phân khúc: khách hàng cá nhân, doanh nghiệp và các định chế tài chính, duy trì tỷ trọng bán lẻ quanh mức 70% và đồng thời giảm tỷ lệ nợ xấu xuống khoảng 2,16%, mức thấp nhất trong 3 năm qua.

Với Sacombank (STB), tăng trưởng tín dụng trong năm 2025 diễn ra theo hướng thận trọng hơn so với mặt bằng nhóm bán lẻ, đạt 16,15%, phản ánh rõ ưu tiên tái cơ cấu và củng cố nền tảng tài chính hơn là chạy theo tốc độ tăng trưởng.

Ở nhóm ngân hàng cho vay doanh nghiệp, MB (MBB) có mức tăng trưởng rất cao trong ngành, đạt gần 40%, quy mô dư nợ vượt mốc 1 triệu tỷ đồng vào cuối năm. Với quy mô tuyệt đối lớn, mức tăng này phản ánh việc ngân hàng mở rộng mạnh ở cả phân khúc doanh nghiệp lớn, doanh nghiệp vừa và nhỏ và tận dụng hệ sinh thái để gia tăng tín dụng đi kèm dịch vụ. Thu nhập lãi thuần đạt hơn 51.610 tỷ đồng và thu nhập dịch vụ gần 18.062 tỷ đồng cho thấy tăng trưởng tín dụng không tách rời với hiệu quả kinh doanh tổng thể.

Techcombank (TCB) ghi nhận dư nợ tín dụng khoảng 767.617 tỷ đồng, tăng gần 21,51%, trong đó tín dụng cá nhân đạt khoảng 372.000 tỷ đồng với mức tăng 30,8%. Động lực tăng trưởng đến từ việc mở rộng các mảng tài sản có hiệu quả sinh lời cao hơn, đồng thời ngân hàng chủ động giảm tỷ trọng cho vay bất động sản xuống mức 30,7% để giảm thiểu rủi ro. HDB kết thúc năm với dư nợ tín dụng khoảng 546.371 tỷ đồng, tăng khoảng 23,84%, tập trung vào doanh nghiệp nhỏ và vừa, chuỗi cung ứng, sản xuất kinh doanh, xuất khẩu và các dự án xanh.

Ở nhóm ngân hàng quy mô nhỏ, mức độ phân hóa thể hiện rất rõ qua tốc độ tăng trưởng giữa các ngân hàng. NCB (NVB) là ngân hàng có mức tăng trưởng cao nhất, đạt 37,05%, tuy nhiên trọng tâm mà ngân hàng nhấn mạnh là xử lý nội tại và củng cố nền tảng tài chính. ABBank (ABB) tăng dư nợ cho vay khoảng 15,35%, đồng thời huy động tăng mạnh tới khoảng 47% và tỷ lệ nợ xấu giảm về 0,88%, cho thấy tăng trưởng tín dụng được hỗ trợ bởi huy động vốn và cải thiện chất lượng tài sản. Eximbank (EIB( tăng dư nợ cấp tín dụng khoảng 16,55%, nhưng lựa chọn ưu tiên trích lập dự phòng trong giai đoạn tái cơ cấu khiến lợi nhuận chịu áp lực, phản ánh sự khác biệt về mục tiêu quản trị.

Quý IV/2025 khép lại với bức tranh tín dụng tích cực về xu hướng chung, song điểm mấu chốt nằm ở động lực tăng trưởng của từng ngân hàng hơn là tốc độ tuyệt đối. Sự phân hóa giữa các nhóm ngân hàng và giữa từng ngân hàng trong cùng nhóm phản ánh khác biệt rõ rệt về quy mô dư nợ, phân khúc khách hàng, nền tảng nguồn vốn và khẩu vị rủi ro. Trong giai đoạn tiếp theo, những ngân hàng tăng trưởng bền vững sẽ là những ngân hàng có danh mục tín dụng lành mạnh để mở rộng tăng trưởng, vừa chủ động được nguồn vốn và đảm bảo chất lượng tài sản.