Bộ ba dẫn sóng

Hai phiên giao dịch cuối tuần qua, nhóm cổ phiếu thép đầu ngành nổi sóng dù chỉ số VN-Index vẫn trong xu hướng điều chỉnh. Luận điểm giải thích cho diễn biến trên đến từ kết quả kinh doanh quý I của các doanh nghiệp nhóm này được “bật mí”.

Tính từ đầu năm đến nay, giá quặng đã giảm 15%, về mức 107 USD/tấn và giá than đạt 295 USD/tấn, giảm 10% so với cùng kỳ do nhu cầu yếu trong sản xuất thép tại Trung Quốc, trong khi giá thép chỉ giảm 3% so với cùng kỳ. Nhu cầu thị trường nội địa dự kiến tăng trưởng nhẹ khoảng 3% so với cùng kỳ, khi quý I vẫn là mùa thấp điểm cho các hoạt động xây dựng dân dụng và đầu tư công, tuy nhiên biên lợi nhuận của các doanh nghiệp thép lại được cải thiện.

Đối với mảng xuất khẩu, do giá xuất khẩu cao trong quý IV/2023 sẽ được hạch toán do doanh nghiệp thường chốt giá trước thời điểm giao hàng khoảng 3 tháng, mức giá xuất khẩu ghi nhận tăng trưởng 7% so với cùng kỳ, trong khi giá HRC đầu vào duy trì ổn định nhờ nhu cầu yếu tại Trung Quốc sẽ tác động tích cực lên biên lợi nhuận gộp của các doanh nghiệp thép. Dự kiến, biên lợi nhuận gộp của các doanh nghiệp xuất khẩu thép có thể tăng lên mức trung bình 7% trong quý đầu năm nay. Nhìn chung, lợi nhuận của nhóm doanh nghiệp ngành thép được dự báo sẽ có sự cải thiện tích cực trong quý I/2024.

Tại đại hội cổ đông tổ chức ngày 11/4 vừa qua, ông Trần Đình Long, Chủ tịch Hội đồng quản trị Công ty cổ phần Tập đoàn Hòa Phát (mã HPG) cho biết, trong quý I/2024, doanh thu của Tập đoàn đạt 31.000 tỷ đồng; lợi nhuận đạt hơn 2.800 tỷ đồng, gấp 7 lần cùng kỳ.

Sự phục hồi của giá thép, cùng với chuyển động tích cực từ thị trường đã giúp HPG ghi nhận hiệu quả kinh doanh cao trong quý đầu năm, song mức tăng trưởng đột biến trên một phần đến từ mức nền lợi nhuận quý I/2023 rất thấp. Năm 2024, HPG đặt mục tiêu doanh thu đạt 140.000 tỷ đồng, lợi nhuận sau thuế đạt 10.000 tỷ đồng, lần lượt tăng 18% và 47% so với mức thực hiện năm 2023.

|

Lãnh đạo HPG cũng nhìn nhận, năm 2022 - 2023 có thể gọi là vùng đáy về hiệu quả kinh doanh của doanh nghiệp, nhưng lợi nhuận năm 2024 khó có thể đạt con số đột biến, do nền kinh tế vẫn đang gặp khó khăn.

Dẫu vậy, lãnh đạo HPG tin rằng, triển vọng kinh doanh của Tập đoàn sẽ sáng hơn ở những năm tiếp theo. Dự kiến, sau khi dự án Dung Quất 2 hoàn thành, doanh thu của HPG có thể lên đến 200.000 tỷ đồng, tỷ trọng doanh thu của mảng thép sẽ chiếm 95% tổng doanh thu của Tập đoàn, tăng lên từ mức 85 - 90% những năm qua. Đến cuối năm 2024, HPG sẽ sản xuất HRC tại nhà máy Dung Quất 2. Công ty vẫn cần một thời gian. Khi chạy đủ công suất, nhà máy này có thể sản xuất 2,7 triệu tấn HRC/năm. Năm 2025, HPG có thể sản xuất hơn 2 triệu tấn HRC tại Dung Quất 2, cộng cả Dung Quất 1 vào có thể đạt hơn 5 triệu tấn.

Doanh nghiệp cùng ngành với HPG là Công ty cổ phần Thép Nam Kim (mã NKG) đặt mục tiêu tổng doanh thu 21.000 tỷ đồng, lợi nhuận trước thuế 420 tỷ đồng, tăng 12,8% về doanh thu nhưng tăng tới 137,3% về lợi nhuận so với mức năm 2023.

Chưa có con số chính thức, nhưng theo chia sẻ từ đại diện NKG, lợi nhuận quý I của Công ty tăng trưởng mạnh so với cùng kỳ. Trong góc nhìn của lãnh đạo NKG, năm 2024, ngành thép sẽ tiếp tục hồi phục nhưng mức tăng sẽ rất khiêm tốn, đặc biệt trong bối cảnh Cục Dự trữ liên bang Mỹ (Fed) duy trì nền lãi suất cao.

Lãnh đạo Công ty cổ phần Đầu tư Thương mại SMC (mã SMC) cũng cho biết, trong giai đoạn 2022 - 2023, thị trường bất động sản đóng băng, lạm phát và lãi suất tăng mạnh dẫn đến sự suy giảm trong nhu cầu tiêu thụ thép cũng như giá thép liên tục giảm. Giai đoạn này, SMC phải trích lập dự phòng cho các khoản phải thu khó đòi khiến Công ty ghi nhận lỗ lớn trong 2 năm liên tiếp. Tuy nhiên, với việc thanh lý các khoản đầu tư tài chính và tài sản, Công ty dự kiến có lãi trong quý I và tình hình kinh doanh tiến triển tốt hơn trong quý II.

|

Với ngành ngân hàng, nhóm Big 4 đều lên lịch họp đại hội cổ đông vào tuần cuối tháng 4 nên kết quả kinh doanh quý I chưa được hé lộ. Còn tại đại hội cổ đông của nhóm ngân hàng tầm trung như ACB, VIB, các con số lợi nhuận quý I tích cực được chia sẻ đã cho thấy triển vọng tích cực hơn của ngành. Năm 2024, mục tiêu tăng trưởng tín dụng toàn ngành là 15%, được giao hết cho các ngân hàng từ đầu năm để phát huy tối đa tính linh hoạt. VPBankS dự phóng, với kịch bản các ngân hàng đẩy được khoảng 90% room tín dụng thì tăng trưởng tín dụng trong năm nay đạt khoảng 14,83%.

Một số ngân hàng lớn đặt chỉ tiêu tăng trưởng tín dụng dưới mức mục tiêu của Chính phủ như ACB, LPB, TPB, VCB. Các ngân hàng tư nhân vẫn duy trì kế hoạch tăng trưởng tín dụng cao là các ngân hàng có room lớn như HDB, MBB, VIB, VPB.

Với việc lãi suất huy động giảm về mức thấp kỷ lục trong thời gian qua, NIM toàn ngành ngân hàng từ 3,5% trong năm 2023 được kỳ vọng phục hồi lên 3,75%; đồng thời, các ngân hàng lớn sẽ lấy lại được mức NIM cao hơn. Dù vậy, chất lượng tài sản của các ngân hàng lại không khiến nhà đầu tư thực sự an tâm. Tỷ lệ nợ xấu trung bình của các ngân hàng niêm yết ở mức 2%, nhưng nợ xấu nội bảng của hệ thống các tổ chức tín dụng đến cuối năm 2023 là 4,55%, tăng mạnh so với mức 2,03% vào cuối năm 2022.

Khó khăn từ thị trường bất động sản và xây dựng được nhìn nhận tiếp tục ảnh hưởng mạnh tới chất lượng tài sản của các ngân hàng. Vì vậy, lợi nhuận của ngành ngân hàng khó có thể bứt phát mạnh mẽ trong năm nay và độ phân hóa giữa các ngân hàng rất lớn. Điều này cũng thể hiện qua việc sóng cổ phiếu ngân hàng trong quý I vừa qua không chia đều cho các thành viên trong nhóm. Nhóm tăng giá chủ yếu là ngân hàng có cổ phần Nhà nước chi phối, hoặc nhóm ngân hàng thương mại cổ phần tư nhân có hoạt động tốt, ổn định qua nhiều năm.

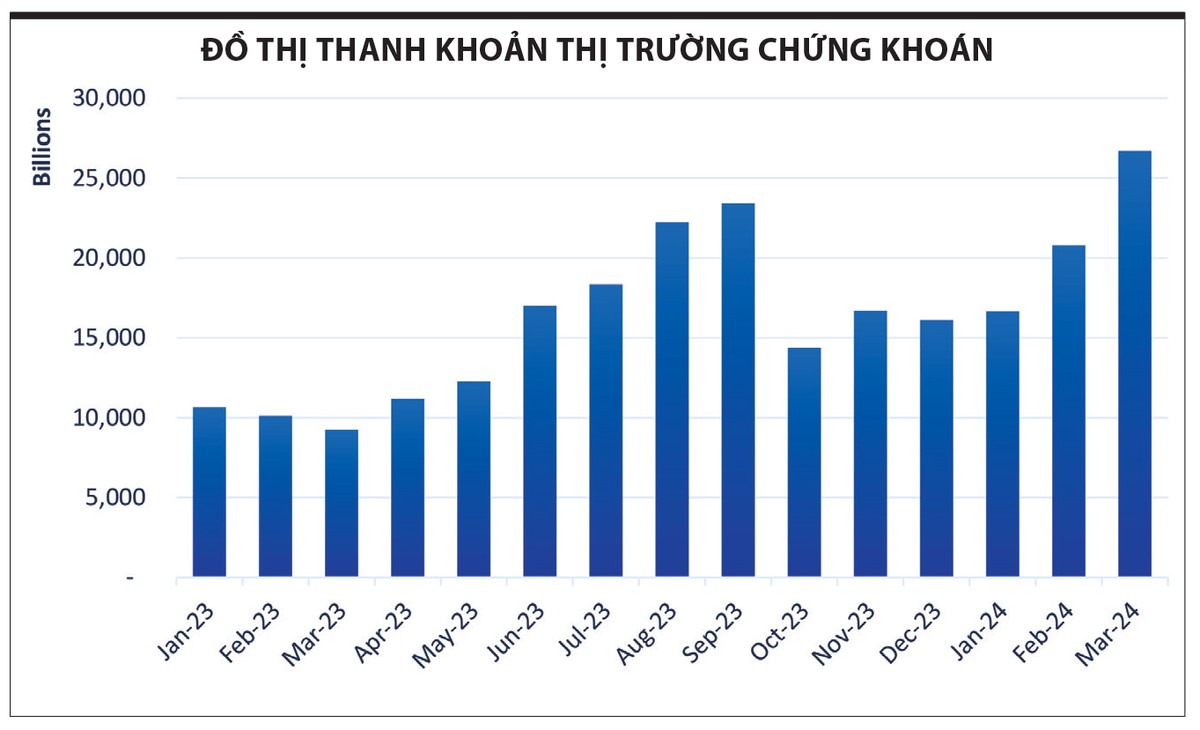

Nhìn trong bức tranh chung, nhóm công ty chứng khoán được dự phóng có kết quả kinh doanh quý I tăng trưởng tốt. Thanh khoản trên thị trường chứng khoán đã tăng dần qua từng tháng (xem đồ thị), tương đồng là giá trị margin tăng mạnh, đem lại nguồn thu từ dịch vụ tài chính tăng cao. Quan trọng hơn, thị giá nhiều cổ phiếu tăng mạnh so với đầu năm nay khiến cho lãi từ đánh giá các tài sản tài chính của công ty chứng khoán vọt lên.

Những công ty chứng khoán có danh mục tự doanh biến động như VIX, SHS, VDS, SSI, VPS được dự phóng có kết quả kinh doanh quý I gây “bất ngờ”. Đây cũng là chất xúc tác khiến nhiều nhà đầu tư canh gom cổ phiếu chứng khoán khi thị trường điều chỉnh, bên cạnh các lý do như hệ thống giao dịch KRX chuẩn bị vận hành... bất chấp các chỉ số định giá “leo thang”.

|

Sức bền khẳng định đẳng cấp

Câu hỏi chung được đặt ra với lãnh đạo doanh nghiệp ở các đại hội cổ đông là kết quả kinh doanh quý I. Với những doanh nghiệp có nội lực và gặp “thiên thời”, khả năng tăng trưởng dường như không quá khó khăn.

Ông Nguyễn Thế Phương, Phó tổng giám đốc Công ty cổ phần FPT cho biết, ước tính trong quý I, doanh thu của Công ty tăng trưởng trên 20%, lợi nhuận tăng trưởng xấp xỉ 20% so với cùng kỳ. Trong đó, lĩnh vực phần mềm ghi nhận mức tăng trưởng khoảng 20%, riêng thị trường Nhật Bản tăng 40%. Thị trường Mỹ có tăng, nhưng tình hình vẫn khó khăn, chậm hơn so với mức bình quân chung.

Tại Công ty cổ phần Traphaco, chính sách kênh bán lẻ năm 2024 có nhiều thay đổi để vừa thu hút khách hàng lớn vừa tạo cơ hội cho các khách hàng nhỏ có ưu thế về một, hai nhóm sản phẩm đặc thù. Nhờ vậy, tính từ đầu năm đến nay, số lượng khách hàng mới tăng mạnh ở tất cả các miền (hơn 1.500 khách hàng ký mới, tăng 6% so với năm 2023), giúp doanh thu và lợi nhuận đều vượt kế hoạch.

Với kênh ETC, năm nay, Traphaco đặt mục tiêu tăng trưởng doanh thu 20% so với năm 2023. “Toàn hệ thống kênh điều trị ETC cả ba miền đã ghi nhận nhiều tín hiệu tích cực về doanh thu ngay trong quý I”, lãnh đạo Công ty cho biết và kỳ vọng, một loạt chính sách mới trong ngành y tế được ban hành sẽ thúc đẩy hoạt động khám chữa bệnh và sử dụng dịch vụ y tế của người dân, qua đó đưa kênh ETC tăng trưởng mạnh.

Công ty Chứng khoán MB (MBS) mới đây đưa ra dự báo lợi nhuận quý I của các doanh nghiệp trên toàn thị trường có thể đạt mức tăng 15% so với cùng kỳ năm ngoái, dựa trên hỗ trợ bởi mức nền thấp cùng kỳ và mặt bằng lãi suất thấp. Trong đó, ngành ngân hàng sẽ giữ nhịp tăng trưởng toàn thị trường với ước tính lợi nhuận tăng 20% so với cùng kỳ, song sẽ có sự phân hóa giữa các ngân hàng. Các ngân hàng có lợi thế riêng về mảng cho vay (HDB, TCB...) hoặc những ngân hàng có chất lượng tài sản cải thiện, giảm bớt áp lực trích lập dự phòng (BID, TCB, STB) sẽ có kết quả kinh doanh quý I khả quan hơn so với toàn ngành. Các ngành đạt mức tăng trưởng nổi bật gồm thép (tăng trưởng 163% so với cùng kỳ) - đang bước vào chu kỳ hồi phục trong bối cảnh giá nguyên vật liệu giảm nhanh hơn giá thành phẩm, giúp cải thiện biên lợi nhuận tốt, hay bán lẻ (tăng 49%).

Mặc dù bức tranh lợi nhuận tổng thể của các doanh nghiệp trên sàn chứng khoán được nhìn nhận khả quan trong quý I/2024 nhưng không phải ngành nào cũng ghi nhận tăng trưởng. Thậm chí, sự phân hóa còn diễn ra trong cùng một ngành. Đơn cử, đối với nhóm doanh nghiệp bất động sản, MBS dự báo ngành này có thể ghi nhận sụt giảm 25% so với cùng kỳ do quý I rơi vào mùa thấp điểm của nhóm ngành này. Hay đối với nhóm doanh nghiệp điện khí như POW, NT2, dự kiến ghi nhận lợi nhuận sau thuế giảm do ảnh hưởng bởi sản lượng thấp. Nhóm thủy điện cũng chưa có sự cải thiện khi quý I, tình hình thủy văn tiếp tục kém thuận lợi. Các doanh nghiệp đa ngành như GEX, PC1 dự kiến sẽ ghi nhận tăng trưởng mạnh từ nền thấp năm ngoái, song với HDG và REE, tăng trưởng lợi nhuận sau thuế sẽ chưa quá tốt trong quý I/2024 do khó khăn từ nhóm thủy điện.

Đi nhanh để nắm lợi thế

“Sân chơi” trong nước và thế giới ngày càng có độ dốc, độ khó, song các doanh nghiệp dám “chơi lớn, nghĩ lớn” vẫn có lợi thế. Ông Nguyễn Văn Khoa, Tổng giám đốc FPT cho biết, doanh thu phần mềm ký mới trong năm 2024 dự kiến tăng từ 25 - 30% so với năm trước. FPT đang có lợi thế lớn ở khu vực châu Á vì tương đồng về văn hóa, đây sẽ là động cơ tăng trưởng bền vững cho FPT. Các hợp đồng lớn của FPT đến từ Singapore rất nhiều, Công ty đã ký được nhiều hợp đồng có giá trị từ 5 - 10 triệu USD tại đây.

Để nhanh chóng mở rộng và tiến sâu vào các thị trường quốc tế, FPT đang tích cực M&A những công ty có năng lực chuyên sâu, hoặc liên danh với các công ty tại thị trường bản địa để làm những hợp đồng lớn, trọn gói. Nhờ phương thức này, FPT đã có hợp đồng lên tới 150 triệu USD tại Mỹ.

“Kế hoạch cuối năm nay hoặc đầu năm sau, FPT sẽ khai trương trung tâm dữ liệu ở TP. Thủ Đức - trung tâm dữ liệu hiện đại nhất ở Việt Nam, phục vụ cho AI. Chúng tôi liên tục đầu tư vào hạ tầng cáp quang biển phục vụ kết nối. Các đối tác bán dẫn yêu cầu khá cao, đặc biệt là tuyến cáp quang để vận hành các nhà máy”, CEO FPT chia sẻ thêm về chiến lược phát triển của Công ty.

Giáo dục đang là trọng tâm chiến lược của FPT. Tập đoàn liên tục xây dựng hệ thống trường liên cấp ở các địa phương với mức học phí vừa phải để người dân tiếp cận được. Trường Đại học FPT tuyển sinh lớn nhất Việt Nam. FPT xác định, dư địa của mảng kinh doanh giáo dục còn rất lớn, do khối tư thục mới chiếm chưa tới 10% năng lực giáo dục – đào tạo cả nước.

Tại Traphaco, trong mảng Đông dược, Công ty đã nghiên cứu và tung ra thị trường các dòng sản phẩm phân khúc cao cấp. Doanh số nhóm này năm 2023 tăng trưởng 1,6 lần so với cùng kỳ và tăng gấp 5 lần so với năm 2020. Ở mảng thuốc tân dược, 12 sản phẩm chuyển giao công nghệ giai đoạn 2 đã được các chuyên gia của Daewoong và Traphaco lựa chọn kỹ lưỡng, đều là những xu thế điều trị mới trong các nhóm thuốc có dung lượng thị trường lớn nhất Việt Nam, hứa hẹn mang lại doanh thu đột phá trên kênh điều trị cho Traphaco.

Ở những doanh nghiệp sau M&A, nhà đầu tư mới vào cũng không thể để “vốn chết” mà sớm thúc đẩy dự án để có dòng tiền thu về, có tiền hoàn vốn đầu tư. Cuối tuần qua, Công ty cổ phần Đầu tư phát triển đô thị và khu công nghiệp Sông Đà (Sudico, mã SJS) công bố tên gọi mới: Công ty cổ phần SJ Group. Sau gần 10 năm nội bộ bất ổn, vào tháng 4/2022, Tổng công ty Sông Đà hoàn thành quá trình thoái vốn, Sudico chính thức bước vào giai đoạn phát triển mới, trở thành công ty đại chúng với 100% vốn tư nhân. Tròn 2 năm sau sự kiện này, Sudico công bố tên gọi mới và kế hoạch tái định vị thương hiệu, cùng với định hướng đẩy mạnh hoạt động đầu tư kinh doanh, phát triển các dự án trọng điểm như Nam An Khánh, Văn La, Hòa Bình, Tiến Xuân, Hòa Hải (Đà Nẵng)...

Cùng với những chuyển động lớn ở doanh nghiệp, với những câu chuyện mới, rất có thể thị giá cổ phiếu của các doanh nghiệp này sẽ có sắc diện mới. Đó cũng là những thông tin mà nhà đầu tư luôn săn tìm và phân tích để củng cố cho luận điểm và quyết định đầu tư của mình.

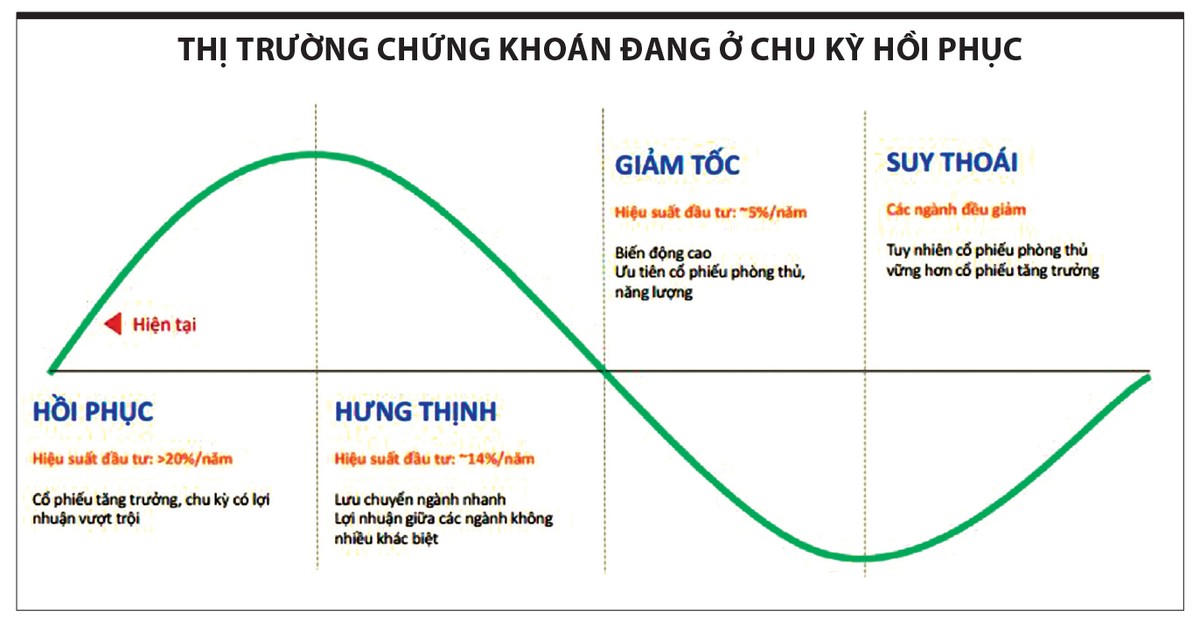

Từ phân tích và những dự phóng cho bức tranh kinh doanh quý I của các doanh nghiệp, dưới góc nhìn của một tổ chức đầu tư am hiểu thị trường Việt Nam, Dragon Capital đánh giá thị trường chứng khoán đang ở chu kỳ hồi phục (biểu đồ). Ở chu kỳ này, sẽ có những ngành nhiều lợi thế hơn, để rồi từ đó, nhà đầu tư có thể tiếp tục chắt lọc được những cái tên tốt nhất cho hành trình đầu tư năm Rồng.

Ông Shantanu Chakraborty, Giám đốc Quốc gia ADB tại Việt Nam

Kinh tế Việt Nam có nhiều tín hiệu khởi sắc, đơn cử sự trở lại của các đơn hàng mới và tiêu dùng từ cuối 2023. Đà tăng này có xu hướng mạnh hơn trong năm nay.

Quý I, theo số liệu của cơ quan thống kê, ngành công nghiệp chế biến, chế tạo tăng trưởng 6,8% so với mức giảm 0,5% cùng kỳ năm trước. Lãi suất thấp hơn, các biện pháp tài khóa hỗ trợ tăng trưởng và khung pháp lý liên quan tới đất đai được cải thiện gần đây sẽ hỗ trợ ngành xây dựng. Doanh số bán lẻ trong quý I cũng cao hơn 8,2% so với cùng kỳ năm 2023. Hoạt động kinh tế phục hồi, dù chậm nhưng sẽ thúc đẩy các dịch vụ logistics, trong khi chính sách thị thực cởi mở hơn sẽ thúc đẩy du lịch.

Về tổng thể, ngành dịch vụ được dự báo sẽ tăng trưởng 7,7% năm nay. Nhu cầu toàn cầu với hàng hóa nông nghiệp và các hiệp định thương mại tự do sẽ tiếp tục hỗ trợ xuất khẩu nông sản.

Dòng vốn FDI và kiều hối cũng tích cực, thặng dư thương mại được duy trì, hỗ trợ tài khóa được tiếp tục và chương trình đầu tư công đáng kể cũng sẽ kích thích tăng trưởng.