Ảnh Internet

Ảnh Internet

Liên tục tăng trưởng 2 con số

Theo số liệu của các hãng nghiên cứu thị trường, nếu như năm 2003, Việt Nam tiêu thụ 1,29 tỷ lít bia, thì tới năm 2017, tổng sản lượng tiêu thụ bia đạt gần 4 tỷ lít, chiếm 2,1% tổng sản lượng bia toàn cầu, đứng thứ 10 thế giới và thứ 3 trong khu vực châu Á (sau Trung Quốc và Nhật Bản). Năm 2025, tổng lượng tiêu thụ dự kiến đạt 4,6 tỷ lít.

Trong đó, Sabeco chiếm thị phần lớn nhất với hơn 43,6% trong năm 2017 và ước xấp xỉ 42,8% trong năm 2018, theo Công ty Chứng khoán TP.HCM. Lợi thế này giúp cho nhiều công ty thành viên của Sabeco có kết quả kinh doanh khả quan, trong đó phải kể đến Công ty cổ phần Bia Sài Gòn - Miền Trung (SMB).

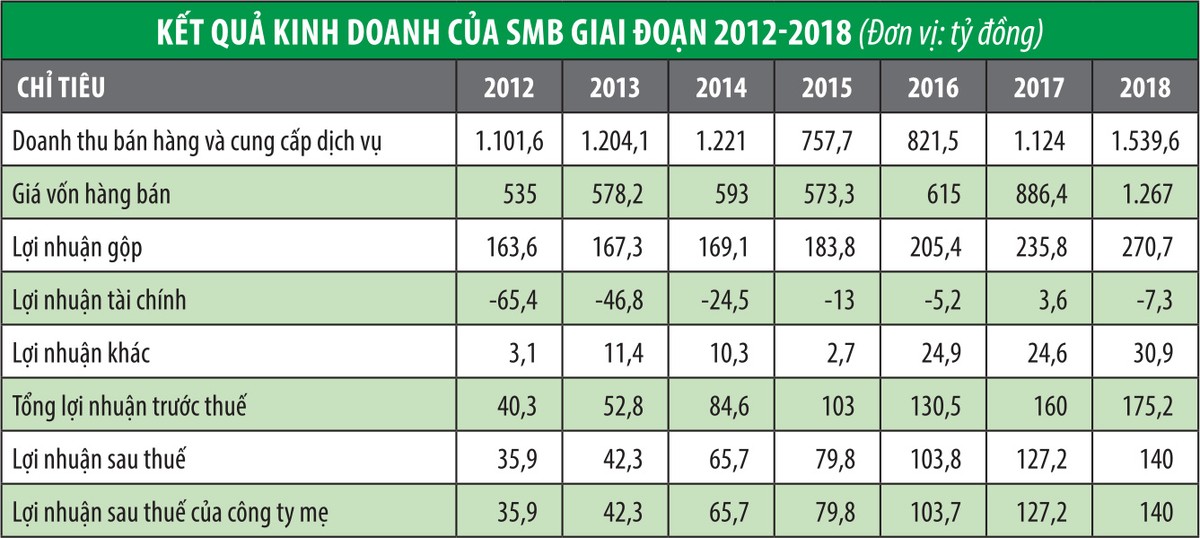

Được thành lập trên cơ sở hợp nhất 3 công ty Bia Sài Gòn - Quy Nhơn, Bia Sài Gòn - Phú Yên và Bia Sài Gòn - ĐăkLăk, ngay sau khi hợp nhất, SMB đã nhanh chóng ổn định bộ máy, đưa hoạt động sản xuất - kinh doanh đạt hiệu quả cao. Đặc biệt, trong giai đoạn 2012 - 2018, Công ty liên tục tăng trưởng lợi nhuận 2 con số, bình quân 28,6%/năm.

Riêng năm 2018, dù thuế tiêu thụ đặc biệt với bia tăng 5% lên 65% đã ảnh hưởng khá mạnh tới ngành bia, trong đó có nhiều doanh nghiệp sụt giảm lợi nhuận như Bia Hà Nội - Thanh Hóa (THB), Hà Nội - Thái Bình (BTB), Hà Nội - Hải Dương (HAD)…, thậm chí có doanh nghiệp thua lỗ như Bia Hà Nội - Quảng Bình (BQB), nhưng SMB vẫn có tốc độ tăng trưởng lợi nhuận ở mức 2 con số.

Cụ thể, tổng sản lượng bia Sài Gòn đạt 143,57 triệu lít, tăng 19,2%; tổng sản lượng tự doanh đạt 67,45 triệu lít, tăng 2,8% so với năm 2017 và vượt 18,8% kế hoạch. Tổng doanh thu đạt 1.579 tỷ đồng, tăng 48,5% so với năm 2017 và vượt 34,4% kế hoạch. Lợi nhuận sau thuế đạt 140 tỷ đồng, tăng 10% so với năm 2017 và vượt 7,7% kế hoạch. EPS đạt 4.691 đồng, ROE đạt 30,42%, thuộc nhóm cao nhất ngành bia.

Năm qua, Công ty không ngừng phát triển thị trường, nâng cao chất lượng và độ ổn định của sản phẩm, tăng công suất bia lên 160 triệu lít/năm.

Tiềm năng tăng giá cao

Năm 2018 là năm thứ 7 liên tiếp SMB tăng trưởng lợi nhuận 2 con số và đánh dấu mốc quan trọng của Công ty khi chính thức đưa gần 29,85 triệu cổ phiếu lên niêm yết trên HOSE từ ngày 3/8. Sau 7 tháng niêm yết, giá cổ phiếu SMB luôn duy trì được sự ổn định và chốt phiên giao dịch cuối tuần qua (22/3) ở mức 33.700 đồng, tăng 7,68% so với giá tham chiếu ngày chào sàn.

Năm 2019 được dự báo có nhiều khó khăn với ngành bia nói chung và với SMB nói riêng. Cụ thể, thời tiết khí hậu sẽ diễn biến phức tạp, mưa bão, lũ lụt, lạnh kéo dài; thị trường bia cạnh tranh gay gắt, nhất là ở các tỉnh duyên hải miền Trung; giá cả các loại vật tư, nguyên vật liệu chính như Malt, Houblon... dự kiến tăng trên 20%, chưa kể tăng lương, bảo hiểm xã hội.

Dù khó khăn, nhưng trong năm 2019, HĐQT SMB vẫn đặt kế hoạch kinh doanh cao với tổng doanh thu 1.576 tỷ đồng, lợi nhuận trước thuế 150,03 tỷ đồng, cổ tức ở mức 35%.

Với nội lực hiện nay, SMB tự tin sẽ hoàn thành kế hoạch trên. Cụ thể, SMB có đội ngũ lãnh đạo có trình độ và giàu kinh nghiệm, cùng trên 500 cán bộ, nhân viên, trong đó phần lớn là cán bộ, nhân viên, kỹ sư, công nhân đa ngành nghề, luôn được bổ sung kiến thức khoa học kỹ thuật tiên tiến. Ngoài ra, SMB đang sở hữu hệ thống thiết bị hiện đại, được cấp Giấy chứng nhận Quản lý chất lượng sản phẩm ISO 9001:2008 cho lĩnh vực sản xuất bia và nước giải khát.

Được biết, với lịch sử 142 năm, bia Sài Gòn là thương hiệu mạnh với chất lượng ổn định và giá bán phù hợp, được đông đảo người tiêu dùng ưa chuộng, sản phẩm chiếm thị phần lớn tại khu vực miền Trung - Tây Nguyên, nhất là bia Lon Lager đã tạo thuận lợi cho hoạt động sản xuất, tiêu thụ của Công ty.

Với sự tăng trưởng mạnh của ngành và lợi thế của Công ty, đặc biệt là chính sách cổ tức luôn ở mức cao (từ 13 - 35% mệnh giá bằng tiền mặt, trong đó năm 2017 là 30%, năm 2018 là 40% - đã tạm ứng 20%, năm 2019 dự kiến là 35%), SMB được đánh giá là cổ phiếu tốt cho đầu tư giá trị. Ngoài ra, với mức P/E 7,18 lần, trong khi P/E trung bình của ngành bia ở mức 13,2, cổ phiếu SMB được kỳ vọng có thể lên vùng giá 50.000 đồng/CP.